En esta noticia

El mercado secundario de Obligaciones Negociables (ONs) volvió a ganar protagonismo entre los inversores argentinos en un contexto de mayor liquidez y tasas globales aún elevadas.

En ese escenario, los inversores a rearman posiciones en crédito corporativo local, con una preferencia cada vez más marcada por emisores vinculados al sector energético, donde se concentran los mejores fundamentos y la mayor generación de divisas.

Un informe reciente de Allaria sobre renta fija corporativa traza con claridad ese mapa y permite identificar cuáles son hoy los nombres más buscados y qué retornos convalidan los inversores.

El grueso de la demanda se canaliza hacia compañías ligadas a Vaca Muerta, en un mercado que empieza a diferenciar entre riesgo soberano y corporativo. La lógica es que, mientras el país todavía carga con un spread elevado por factores macro, varias empresas muestran balances más ordenados, ingresos en dólares y perspectivas de crecimiento sostenido.

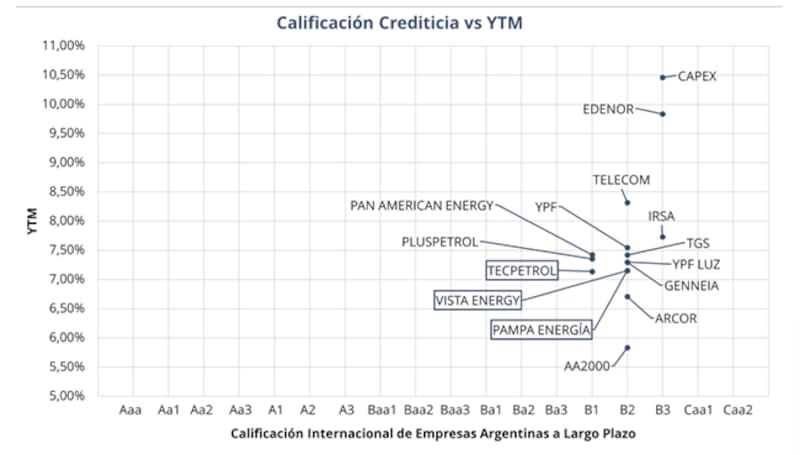

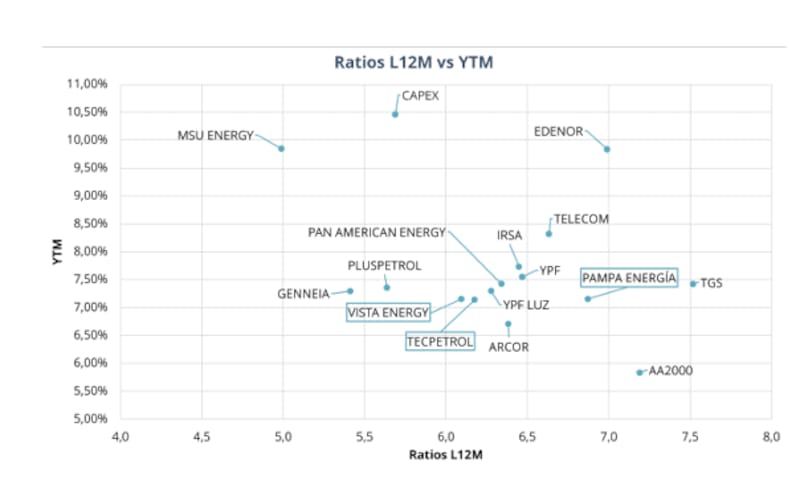

Dentro de ese universo, emisiones de Vista Energy, Pampa Energía y Tecpetrol aparecen como referencias de mercado. Los rendimientos se ubican en torno al 7% anual en dólares, con niveles muy similares entre sí: Vista rinde cerca de 7,15%, Pampa 7,16% y Tecpetrol alrededor de 7,14%, lo que refleja una compresión importante de tasas en el segmento de mayor calidad crediticia.

En el caso de YPF, la curva es más amplia y muestra rendimientos que van desde la zona de 6,5% hasta niveles cercanos al 8%, dependiendo del plazo y la estructura de cada bono. Esta relativa homogeneidad en las tasas podría interpretarse como que el mercado está dispuesto a tomar riesgo corporativo argentino, pero todavía lo hace con un enfoque sectorial, concentrando posiciones en emisores con exposición al negocio exportador y a la dinámica del petróleo.

El atractivo de estas ONs no se explica únicamente por el cupón. El diferencial clave está en los spreads que todavía pagan frente a comparables de la región. Allaria analiza que a pesar de los fundamentos, empresas como YPF o Vista operan con primas cercanas a los 300 puntos básicos por encima de pares latinoamericanos como Petrobras o Pemex.

Esa brecha responde, en gran medida, a que el riesgo país le pone techo a todo el crédito argentino. Sin embargo, desde la óptica de los inversores, también abre una ventana puesto que permite capturar rendimientos relativamente altos en compañías que, en términos operativos, presentan niveles de apalancamiento moderados y buena capacidad de generación de caja.

En efecto, varias de estas empresas operan con deuda neta en torno a 1x a 1,6x EBITDA, niveles que se ubican por debajo de muchos emisores high yield de la región.

Más allá del núcleo de energía, el mercado ofrece una gama más amplia de rendimientos para quienes están dispuestos a asumir mayor riesgo. En el tramo medio, aparecen compañías con yields en la zona del 8% al 10%, mientras que en créditos más exigidos o con menor liquidez las tasas pueden superar cómodamente el 12%.

Esto configura una curva donde el inversor puede elegir entre perfiles más defensivos, con retornos en torno al 7%, o estrategias más agresivas con tasas de doble dígito, aunque con mayor exposición a factores específicos de cada emisor. Por lo que siempre se recomienda analizar muy bien el crédito y la salud de la compañía.

ONs según el perfil inversor

Al respecto, Leandro Monnittola, asesor financiero, en charla con El Cronista, aseguró que los bonos corporativos todavía ofrecen oportunidades atractivas dentro de la renta fija, con alternativas que se adaptan a distintos perfiles de riesgo y horizontes de inversión, “en un contexto donde la compresión de retornos en las curvas sigue su curso, aunque aún persisten opciones interesantes”.

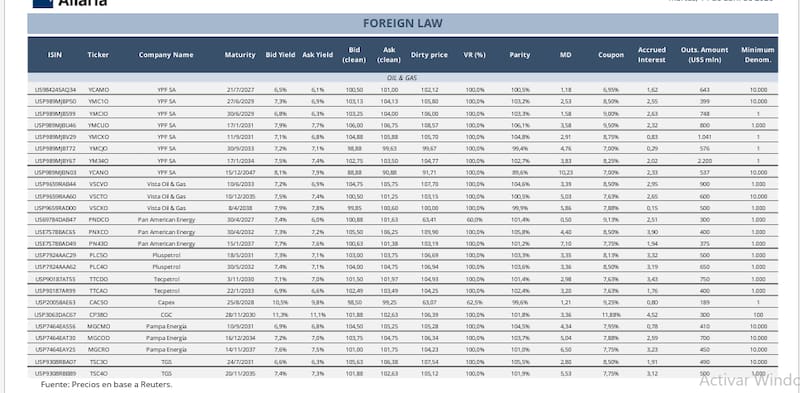

En ese marco, señaló que para perfiles conservadores con horizonte de largo plazo mantiene la preferencia por créditos de compañías con alta calificación, bien posicionadas dentro de la curva y con rendimientos atractivos. “En particular, destacó emisiones de Pampa Energía (MGCOD), Pan American Energy (PN43D) y Vista Energy (VSCXD), con vencimientos entre 2037 y 2038 y tasas internas de retorno (TIR) cercanas al 7%”.

Asimismo, sostuvo que estos instrumentos combinan solidez financiera con buena visibilidad de flujos, “lo que los convierte en una alternativa adecuada para quienes buscan previsibilidad en dólares a lo largo del tiempo”.

En cuanto al tramo medio de la curva, indicó que la compresión de retornos se observa con mayor claridad, con rendimientos en un rango aproximado de entre 5,5% y 6%. Allí, remarcó las Ons de Cresud (CS47D) y Loma Negra (LOC6D), con vencimientos entre 2028 y 2029.

Por último, Monnittola señaló que para perfiles moderados a agresivos detectan oportunidades puntuales con mayor retorno. En ese sentido, destacó una emisión de MSU Energy (RUCED), con vencimiento en 2027, que recientemente mejoró su calificación crediticia a niveles cercanos a doble AA- y ofrece rendimientos en torno al 8%.

Entre el atractivo micro y el condicionante macro

El posicionamiento en ONs hoy se apoya en una idea central: las empresas, especialmente en energía, muestran una mejora más rápida que el país. Y es que el precio de los bonos sigue condicionado por variables macro como la acumulación de reservas, la estabilidad cambiaria y el acceso al financiamiento externo.

En ese sentido, el potencial de compresión adicional de tasas no depende tanto de los balances corporativos, que ya muestran cierta solidez, sino de la evolución del riesgo país. Si ese frente mejora, los spreads podrían ajustarse con mayor velocidad en el segmento corporativo.

Una oportunidad que el mercado ya empezó a tomar

Los créditos de mejor calidad (como AA2000, Arcor, TGS o Telecom) son los más sólidos desde el punto de vista crediticio, pero justamente por eso ofrecen los rendimientos más bajos dentro del universo corporativo. Funcionan como la parte defensiva de la curva, con menor volatilidad y menor exposición al ruido macro.

Sin embargo, el flujo hoy no está concentrado ahí. Los inversores priorizan un equilibrio distinto: rendimiento en dólares con fundamentos razonables.

En ese punto, el “sweet spot” del mercado pasa por las compañías energéticas, como Vista, Pampa o YPF, que combinan generación de divisas, crecimiento y tasas en torno al 7%, todavía con prima frente a la región.

Más abajo en la curva aparecen oportunidades de doble dígito, pero con un salto claro en el riesgo. Ahí ya no se trata de capturar spread, sino de asumir exposición específica a cada crédito.