En esta noticia

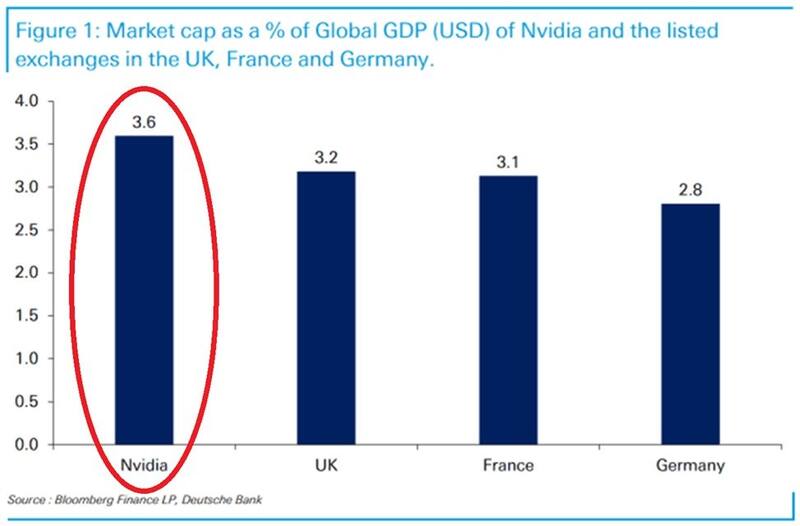

Con una capitalización bursátil que ya equivale al 3,6% del Producto Bruto Mundial y supera por sí sola el tamaño de los mercados bursátiles de Reino Unido, Francia o Alemania, Nvidia vuelve a sacudir el tablero global. El frenesí por sus papeles también se trasladó a los inversores argentinos que operan con Cedears, donde surgen inquietudes sobre si es hora de tomar ganancias, mantener la apuesta o esperar una corrección para aumentarla.

Sucede que la acción de la firma líder en inteligencia artificial (IA) se disparó por arriba de los u$s 170 este martes, tras anunciar la reanudación de sus ventas a China.

Los papeles de Nvidia subieron más de 4% en la jornada y cerraron sobre su nuevo máximo, luego de que la compañía anunciara que reanudará las ventas de su chip H20 en China. La decisión, avalada por el visto bueno de Washington, marca un giro estratégico en la política comercial estadounidense respecto a las restricciones impuestas durante la administración de Donald Trump, en el marco de la guerra comercial que declaró el mandatario.

Más catalizadores para Nvidia

La noticia representa un potencial impulso multimillonario para los ingresos de Nvidia en 2025, al permitirle recuperar pedidos que se creían perdidos por las restricciones previas impuestas desde la Casa Blanca.

Alan Mac Carthy, CEO de Front Inversiones, comenta en declaraciones a El Cronista que, Nvidia mantiene un múltiplo Precio/Beneficio elevado (~54×) al 14 de julio, lo que explica por qué desde ese broker no la incorporaron en las carteras recomendadas para junio ni para julio.

Sin embargo, Mac Carthy estima que la noticia sobre China representa un catalizador concreto para sus ingresos. "Esta reapertura podría generar entre u$s 15.000 y u$s 20.000 millones adicionales este año, lo que ya se refleja en una suba de la acción de este martes", analiza.

El analista advierte que este es un punto de inflexión real que amerita una reevaluación estratégica. "Si bien sostenemos que no se trata de una oportunidad adecuada para inversores de corto plazo, sí puede tener sentido como una puerta de entrada escalonada para perfiles comprometidos con el largo plazo", concluye Mac Carthy.

La capitalización bursátil de Nvidia

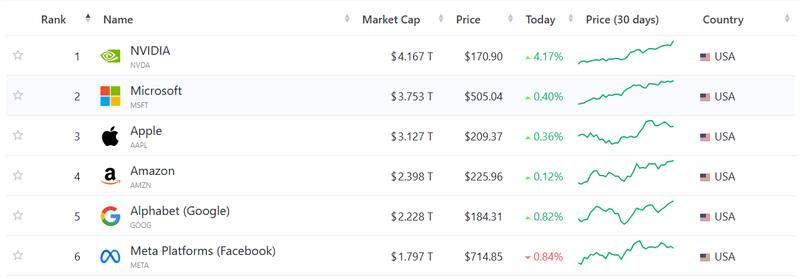

Nvidia también confirmó el lanzamiento de una nueva GPU totalmente compatible con la normativa china, lo que refuerza su posición en uno de los mercados más relevantes del planeta. Así, la empresa se ubica como el segundo activo con mayor marketcap del mundo.

En el ranking de empresas, Nvidia se consolidó como el líder indiscutido. Actualmente, es la empresa más valiosa a nivel global, incluso, por encima de Microsoft y Apple.

Así surgieron algunos datos curiosos sobre el peso de Nvidia en la economía mundial. Su capitalización de mercado representa un récord del 3,6% del PBI mundial -más que los mercados bursátiles completos del Reino Unido, Francia o Alemania- y equivale al 13,4% del de Estados Unidos, según datos de Global Markets Investor.

Para ponerlo en contexto: en el punto más alto de la burbuja puntocom, en marzo de 2000, Cisco apenas alcanzaba el 1,6% del PBI global.

Matías Mininni, Portfolio Manager Investment Ideas en Balanz, analiza en diálogo con este medio que comparar la capitalización bursátil de una empresa con el PBI de un país "suena impactante, pero es una comparación engañosa".

Y es que el PBI mide un flujo anual, mientras que el market cap, un stock de valor futuro. Según explica, es como comparar el ingreso de un año de una persona con lo que vale su casa: "No son magnitudes equivalentes".

El ratio de Warren Buffett

Sin embargo, sostiene que, aunque son variables distintas, algunos inversores como Warren Buffett observaron con interés la relación entre el valor total del mercado accionario y el PBI como una forma de evaluar posibles sobrevaluaciones o subvaluaciones del mercado en su conjunto.

Mininni analizas que, hoy, ese ratio ronda el 170% en EE.UU., "lo que sugiere un mercado exigente, pero no invalida que haya empresas justificadamente valiosas dentro de ese conjunto".

"Que la valuación de Nvidia haya superado los u$s 4 billones no debe tomarse a la ligera. Pero tampoco se puede leer como una señal automática de sobrevaloración. Hay que mirar qué hay detrás de esa valuación: ingresos, márgenes, posición dominante y proyecciones futuras", dice el estratega de Balanz.

Los 2000, Cisco y la burbuja de las .com

Por eso, Mininni considera que se deben comparar casos similares: "En 2000, Cisco era la empresa más valiosa del mundo en medio de una revolución prometida por Internet. Hoy, Nvidia ocupa ese lugar como proveedor central en la infraestructura de la inteligencia artificial".

Sin embargo, el estratega asegura que las condiciones y los números son muy distintos. "Cisco, en el pico de la burbuja, generaba ingresos por debajo de los u$s 20000 millones anuales, lo que equivale a unos u$s 37000 millones actuales ajustados por inflación, y cotizaba a más de 120 veces sus ganancias".

Nvidia, por su parte, hoy factura más de u$s 80.000 millones anuales, con un margen neto superior al 50% y un P/E cercano a 45 veces forward. A lo que se refiere el analista es a que el precio actual de la acción de Nvidia equivale a 45 veces las ganancias que se espera que la empresa genere en los próximos 12 meses.

Además, la demanda por sus productos es concreta y visible: "Desde entrenamiento de modelos de lenguaje hasta data centers y edge computing. En ese sentido, Nvidia puede tener expectativas elevadas, pero no está montada sobre el 'humo' de 2000", conclue Mininni.

El estratega es claro: "Nvidia está anclada en flujos reales, liderazgo tecnológico y un mercado tangible. El ratio de Buffett puede advertir sobre una valuación general elevada, pero eso no impide reconocer que algunas empresas sobresalen con fundamentos sólidos".

Así, el vertiginoso ascenso de Nvidia parece no tener techo, a medida que no para de capitalizar el auge de la IA generativa, profundiza su liderazgo en el mercado y redefine los paradigmas tecnológicos globales.