Fuente: Telam

Entrará en vigencia la suba del 30% en los límites de las tarjetas de crédito a fin de apuntalar la capacidad de compra, sin embargo, las entidades financieras ya advirtieron que su efectivización se hará en base al perfil crediticio de sus clientes.

La medida anunciada el lunes por el ministro de Economía, Sergio Massa, impactará en poco más de 39 millones de usuarios con el objetivo de "sostener el consumo y el mercado interno ante una caída del PBI producto de la sequía".

"La caída del PBI por la sequía será del 20% para este año", por lo que "existe una necesidad de compensar dicho impacto alimentando a las otras dos turbinas de la economía argentina que son inversión y consumo o mercado interno", enfatizó el funcionario en conferencia de prensa.

El acuerdo alcanzado con la Asociación de Bancos Argentinos (Adeba), que reúne a las entidades de capital nacional, y con Abappra, que nuclea a bancos públicos y privados, se acompañará también con otras dos extensiones:

"Este esfuerzo debe complementarse con acciones del Estado y de los dirigentes políticos de todos los sectores, que permitan el ordenamiento macroeconómico necesario para lograr la reducción de la inflación", destacaron desde el sector bancario.

Según el blog EconomíaResponsable.com, el perfil crediticio es la calificación que te dan las entidades bancarias al momento de solicitar un crédito.

"Este puntaje pronostica la capacidad de pago de una persona y el cumplimiento de sus pagos, se basa en un modelo estadístico", subraya el portal.

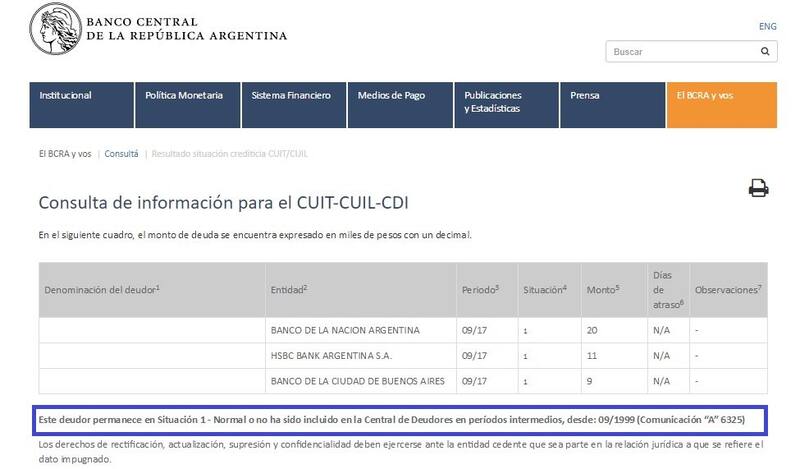

En la Argentina, la consulta de estadio puede realizarse a través de la Central de Deudores del Sistema Financiero del Banco Central de la República Argentina (BCRA) donde arroja el resultado situación crediticia con sólo ingresar CUIT o CUIL.

Mediante la Central de Deudores del Sistema Financiero del BCRA, se puede efectivizar la consulta de resultado situación crediticia, clasificado en 6 categorías: