El Banco Central elevó el requerimiento de encajes para los fondos money-market y cauciones, del 20% al 30%, con vigencia a partir del 1° de agosto.

Se espera que los rendimientos de los fondos de liquidez (T+0), se vea afectado. Esperan que los flujos crezcan hacia activos y fondos de más riesgo. Cuáles son esos instrumentos para hacer rendir los pesos.

Ajuste de encajes y tasas en pesos

En medio del nuevo esquema monetario y el fin de las LEFI, el BCRA elevó el encaje de los FCI money market y cauciones en 10 puntos porcentuales, quitándoles la ventaja regulatoria y estabilizando el fondeo bancario.

Tal como se había anticipado a principios de junio, el Banco Central elevó el requerimiento de encajes para los fondos money-market y cauciones, del 20% al 30%, con vigencia a partir del 1° de agosto.

El mercado espera que la rentabilidad de los fondos money market (T+0) se ven afectadas.

Desde Max Capital indicaron que "esta medida reducirá las tasas efectivas para los depósitos bancarios de los money-market, disminuyendo así sus rendimientos".

Ayer, el presidente del BCRA, Santiago Bausili, afirmó en un streaming que esta decisión forma parte de la eliminación de medidas subsidiadas para los fondos money-market. El objetivo, explicó, es reducir la intermediación innecesaria dentro del sistema financiero y eliminar una fuente de ineficiencia que genera costos.

"El gobierno espera que parte de esos fondos regresen a los bancos, principalmente a plazos fijos, pero también parcialmente a cuentas a la vista, dado que buena parte del dinero tenía un uso transaccional. En ese caso, la meta del M2 del BCRA crecería sin implicancias inflacionarias ni cambiarias, dado que ese dinero ya se utilizaba como vehículo transaccional", afirmaron desde Max Capital.

Asi, se aminora la ventaja regulatoria que permitía a los bancos ofrecer cuentas remuneradas con rendimientos superiores a los del resto de los depósitos, ya que los FCI integraban menos efectivo mínimo y, por lo tanto, soportaban un costo operativo menor.

En la práctica, la medida alinea los incentivos con el objetivo oficial de profundizar el mercado de deuda pública en pesos y de consolidar un perfil de fondeo bancario más estable y menos pro cíclico.

Los analistas de Delphos Investments explicaron que la suba de encaje comprimirá la rentabilidad de los fondos money market y podría redirigir liquidez hacia Lecap y otros títulos del Tesoro.

"La rentabilidad neta de los fondos money market se comprimirá y los inversores institucionales perderán parte del atractivo de canalizar liquidez a través de esa capa intermedia. Ese diferencial, sumado a la posibilidad de integrar el nuevo encaje con bonos del Tesoro a tasa fija, podría canalizar el ahorro hacia Letras Capitalizables (Lecap) y otros instrumentos soberanos que ofrecen cupones competitivos sin la comisión de administración de los FCI", explicaron.

Desde Portfolio Personal Inversiones (PPI), consideran que esta medida se trataría de una nueva medida para contener el dólar.

"Si bien es cierto que la suba de encajes para cuentas remuneradas y plazo fijo precancelables de FCI les bajará el rendimiento que pueden pagar (al tener más fondos estacionados "al cero"), en el agregado del sistema implicará menor liquidez, lo que presionaría las tasas de interés al alza. En el contexto de presión sobre los tipos de cambio, la medida suena razonable y en línea con la fuerte suba de tasas de entre 70 y 80 puntos básicos de TEM pagados en las LECAP y BONCAP licitadas el miércoles", explicaron.

Según remarcan desde PPI, los encajes integrados en efectivo equivalen hoy al 11,7% del total de los depósitos, habiendo llegado a representar apenas el 3,8% en la gestión anterior.

El flujo en la industria de FCI

Desde la implementación de la fase 3, con el fin del cepo, se está dando una fuerte salida de pesos de los fondos comunes de inversión money market.

Desde el 9 de abril hasta la fecha, se evidencia una salida de $2,77 billones de fondos money market clásicos y de $494.540 millones en fondos money market dinámicos.

También se ve una salida de fondos T+1, por un total de $398.510 millones.

Las bajas tasas de interés de los fondos T+0 empujarán a los inversores a tener que tomar mayores riesgos y pasarse a fondos de mayor plazo, tales como los T+1.

Matías Ballestrín, Jefe de Inversiones de Banco Piano, afirmó que entramos en una nueva etapa donde se va a acomodar los flujos de corto plazo.

"Estimo que los FCI de T+0 se van a acomodar en tasa y seguramente habrá que trabajar en un nueva regulación en el régimen de inversiones en este tipo de Fondos. La posición en cuentas remunerada de los money market seguramente bajen y suban alguna posición en plazo fijo pre-cancelables y letras de muy corto plazo", dijo.

Por otro lado, Ballestrín espera un flujo migrando a Fondos T+1, pero cuando se vea menos volatilidad.

"Las tasa altas en pesos en términos reales son muy altas, por lo que veo ajustando rápidamente para abajo si se sigue confirmando estos niveles de inflación", afirmó.

Los analistas de Bind Inversiones detallaron que, en este nuevo esquema de política monetaria, las lecaps cobran un mayor protagonismo, por lo que también esperan un flujo hacia los fondos T+1.

"Nosotros vemos favorable el pasaje de fondos de Money Markets hacia fondos de Renta Fija, ya sean T+1 o incluso T+0. La nueva política monetaria y el cambio en los encajes en las cuentas remuneradas debería favorecer la ampliación de spreads entre la tasa overnight y las letras cortas. Se trata de una discusión de la prima por plazo en la parte corta de la curva y mayor protagonismo de las letras en esta nueva fase", remarcaron.

Money market vs. T+1

Los fondos money market son vehículos de inversión en activos que van a descuento y que no dependen de la cotización del mercado. En este caso, son plazos fijos, cauciones y cuentas remuneradas. Su riesgo es menor, pero también su tasa.

Su rendimiento hoy oscila en el 1,6% mensual, casi en línea con la inflación de junio pero debajo del 2% que se espera para julio

En cambio, los fondos T+1 están compuestos de Lecap y bonos de corto plazo. Hoy, con las tasas más altas, estos instrumentos devengan un rendimiento mayor, más cercana al 2,5% y 3% mensual, dependiendo del portfolio del fondo.

Nicolás Merea Vega, Portrfolio Manager de Mariva Fondos, remarcó que, dado el contexto de tasas actual, aquellos inversores que quieran hacer rendir los pesos de corto plazo, deberán estirar duration y por ende asumir más riesgo.

"Esta decisión se puede llevar a cabo no solamente a través de Lecaps, sino a través de fondos comunes de inversión (FCI) que tengan en cartera posiciones estratégicas en cheques, pagarés, obligaciones negociables y fideicomisos financieros los cuales tienen rendimientos superiores a toda la curva de Lecap", indicó.

En cuanto a las estrategias dentro de los fondos, Merea Vega sostuvo que con estas medidas y el escenario actual de tasas, para el cash management en Mariva Asset Management ofrecen la posibilidad de invertir en su Money Market Dinámico (t+0), que se encuentra posicionado fuertemente en cheques y pagarés de empresas de primera línea por su spread de tasas contra plazo fijo y Lecap.

A su vez, con liquidación t+1 cuentan un fondo conservador y uno más agresivo.

"El fondo conservador t+1 es el ideal para este momento ya que invierte mas del 50% de la cartera en obligaciones negociables, fideicomisos financieros, cheques y pagarés de empresas de primera línea con amplios spread de tasas por sobre las Lecaps. El fondo agresivo t+1 consiste en una duration mayor y se encuentra diversificado en sus clases de activos, posee Lecaps cortas, posiciones en bonos CER tramo medio y bonos duales largos, sumado a posiciones tácticas en cheques y pagarés", detalló.

Los analistas de MegaQM indicaron que la manera de capturar el diferencial de rendimiento con el menor componente de volatilidad posible es con los fondos de Lecaps que operan en T+0.

"Esto es clave para no resignar un día de devengamiento en períodos cortos de tiempo. Vemos valor en este instrumento para períodos tan cortos como 6 o 7 días. El MegaQM Balanceado está armado con un mix de depósitos a Plazo Fijo (20%) y Lecaps con vencimiento corto (40% antes de fin de octubre). El objetivo del fondo es lograr buenos niveles de devengamiento, aprovechando siempre el tramo de la curva que le ofrezca la mejor combinación de tasa y baja duration", remarcaron.

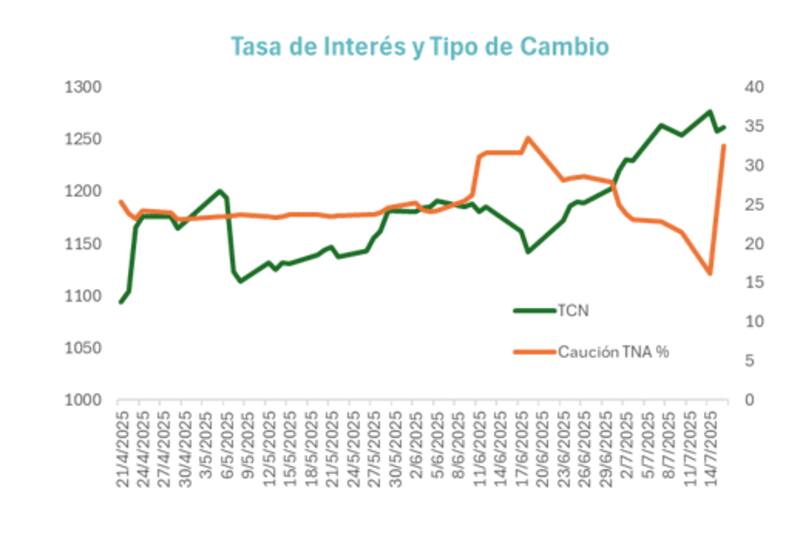

Volatilidad en tasas

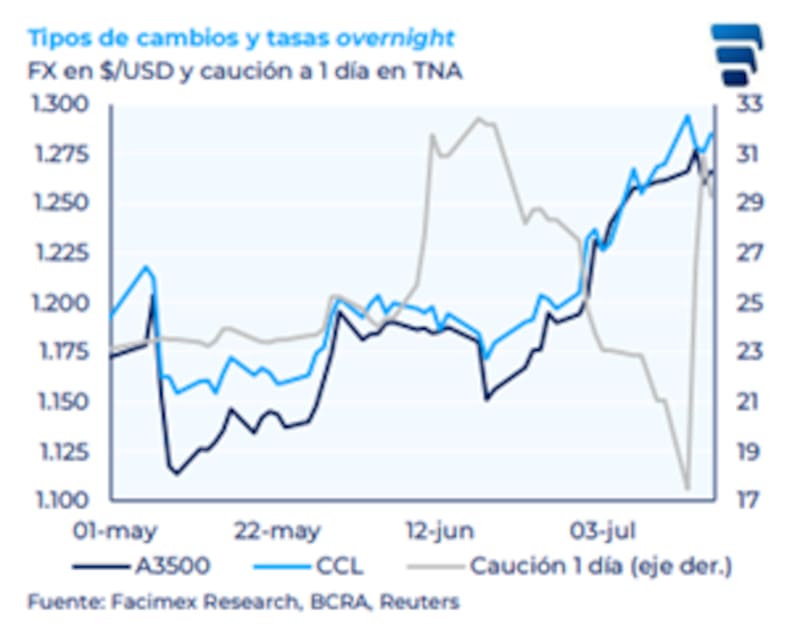

El fin de las Lefi implicó un escenario de fuerte volatilidad en las tasas de corto plazo y el mercado observa con atención rueda a rueda la dinámica que puedan tener los rendimientos en moneda local.

Las tasas de interés de muy corto plazo colapsaron a niveles de 17% para luego, durante los últimos días pegar un fuerte salto a niveles de 29% a 31%.

Justamente, los fondos T+0 invierten en cauciones como uno de sus principales vehículos bajo el esquema actual del fin de las Lefi.

Pablo Lazzati, CEO de Insider Finance, entienden que las tasas en cauciones al alza podrían empujar a los flujos hacia los T+0.

"Tras las nuevas tasas de LECAPs que surgen luego de la licitación de ayer y sumado a que vemos la tasa de caución en pesos subiendo deberíamos empezar a ver nuevos flujos de fondos hacia FCI Money Market, ya que estas tasas resultan atractivas al compararlas versus la inflación mensual", detalló.

Tasas altas en Lecap

Las tasas de interés de los títulos en pesos se encuentran en niveles altos, algo que también puede alentar el posicionamiento en dichos instrumentos y en los fondos T+1, ya que estos fondos invierten en dicha clase de activos.

El rendimiento de la Lecap a 30días (S15G5) está en el segundo nivel más alto desde octubre de2024, con tasas 3,3%TEM, solo superado por el día de la unificación cambiaria y muy por encima del promedio de ese período.

Con los rendimientos de la curva de tasa fija en pesos en su nivel más alto desde octubre de2024 (sin contar la salida del cepo), los tipos de cambio break even para el tramo largo ya superan la banda superior.

Lisandro Meroi, Research Analyst de TSA Bursátil, indicó que los recientes movimientos en las curvas en pesos, sumados a las tasas convalidadas en la última licitación, llaman a considerar el posicionamiento en este segmento.

"Con una curva de tasa fija ofreciendo TIREAS en torno a 40%, y contemplando una inflación para los próximos 12 meses en torno a +20% como se desprende del último REM del BCRA, los retornos reales se vuelven atractivos", dijo.

Además, agregó que, al evaluar distintas posibilidades para el tipo de cambio, los títulos con vencimiento posterior a octubre devolverían retornos positivos en dólares incluso con un tipo de cambio en torno a $1400.

"Un escenario de "techo de banda" compromete estos posicionamientos, viéndose el inversor obligado a estirar duration, debiendo aceptar la incertidumbre sobre la continuidad del esquema de bandas actual y eventos disruptivos sobre el dólar", dijo Meroi.

En función del resultado de la última licitación, desde Insider la estrategia sugerida es posicionarse en tasa pesos hasta octubre.

"La tasa diaria sufrió una baja fuerte (llegando a tocar 17% TNA), pero en las próximas semanas alcanzaría niveles de entre 28% y 34% de TNA. A pesar de esa suba, quedará por debajo de la curva de LECAPs, lo que respalda nuestra estrategia de aprovechar estas tasas en pesos hasta las elecciones legislativas de este año", dijo Lazatti.