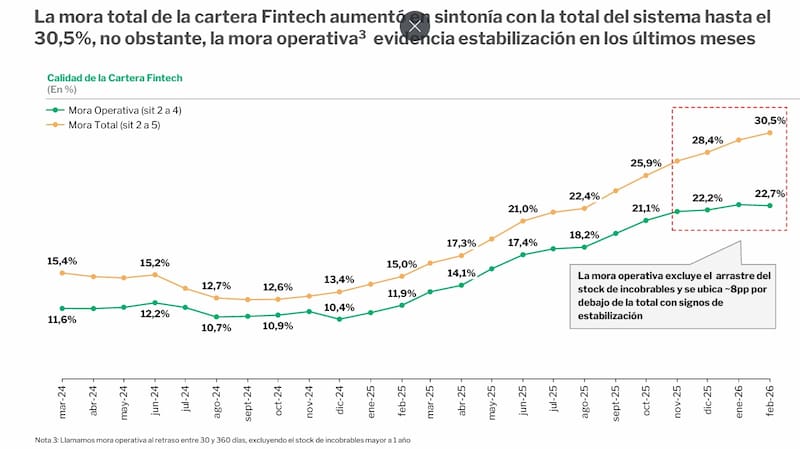

El endeudamiento y la dificultad para pagarlo todavía pesa sobre las finanzas de las familias y las empresas. La morosidad en las fintech trepó al 30,5% en febrero de 2026, pero dejó un indicio que permite ver luz al final del túnel: la mora operativa, que excluye el arrastre del stock de incobrables, exhibió en los primeros meses del año señales de estabilización.

Según el Informe de Crédito Fintech, elaborado por el ITBA y la Cámara Argentina Fintech, la mora operativa, que son los retrasos entre 30 y 360 días, excluyendo el stock de incobrables mayor a un año, representó en febrero el 22,7% de la cartera de créditos de las fintech.

El dato que permite cierto optimismo sobre un cambio de tendencia es que entre diciembre de 2025 y febrero de 2026 la suba se desaceleró y la morosidad se estabilizó. A fines del año pasado trepaba hasta 21,1%, mientras que en enero marcó 22,2%.

La categoría 5, que incorpora a los denominados “incobrables”, siguió creciendo sobre el volumen total, por el efecto arrastre de deudas pasadas.

La suba de tasas en el segundo semestre de 2025 aumentó el costo de financiamiento de individuos y empresas, lo que generó efectos que persisten hoy en el sistema financiero.

Según el documento, se estabilizó el ratio de créditos que pasaron de situación normal a tener un atraso entre 30 a 90 días sobre la cantidad de créditos en situación normal con respecto al mes anterior. Ese indicador, llamado roll rate, funciona como una alerta temprana del deterioro de cartera. En octubre de 2025 marcaba 3,5%, mientras que en febrero de este año bajó a 3,2%.

“La evolución del crédito fintech en los últimos dos años muestra un balance positivo, duplicando la cantidad de usuarios y cantidad de créditos de la mano de una mayor inclusión tecnológica. Esta expansión convivió el último año con una suba en la morosidad debido al encarecimiento del costo real del crédito, fruto de una desinflación más veloz que la baja de tasas activas del sistema. Sin embargo, los roll rates de mora temprana evidencian signos de estabilización desde octubre-noviembre de 2025, un comportamiento incipiente que requerirá un seguimiento en los próximos meses para convalidar un cambio de tendencia” explicó Diego Demarco, Director de la Maestría en Fintech del ITBA.

El informe muestra que la cantidad de personas con crédito fintech creció 121% en los últimos dos años, pasando de 3,7 millones a 8,1 millones de clientes. En ese contexto, los créditos fintech alcanzaron el 25% del total de préstamos del sistema financiero (vs. 16% en marzo de 2024).

Sin embargo, tienen un ticket menor al de los bancos: su asistencia promedio es de $ 541.394, frente a los $ 988.106 de otros Proveedores no Financieros de Crédito y $ 4,1 millones de las entidades financieras. Por lo tanto, su participación en volumen representa 3,3% del total de créditos en el sistema.

El sector concentra un mayor porcentaje de crédito otorgado a mujeres, con una participación del 53%. Además, continúa agrupando un mayor porcentaje de jóvenes con un 51% de su base entre 18 y 39 años, frente al 32% de las entidades financieras tradicionales.

“El desafío de la Argentina no es solo prestar más, sino también prestar mejor: llegar a quienes históricamente quedaron afuera, ofrecer alternativas más simples y construir un sistema financiero más profundo, competitivo y accesible. Argentina necesita más crédito, y para eso necesita más innovación, más competencia y más canales de acceso al financiamiento”, afirmó Mariano Biocca, Director Ejecutivo de la Cámara Argentina Fintech.