En esta noticia

Con las elecciones de medio término del 26 de octubre a la vuelta de la esquina, Morgan Stanley proyecta que la Argentina enfrentará un período de ajustes económicos significativos y, en ese marco, la reconstrucción de reservas se posiciona como el objetivo principal.

Según la firma, la capacidad de la administración de avanzar de manera ordenada dependerá no solo de los resultados electorales, sino también de su habilidad para construir alianzas políticas, implementar reformas estructurales y gestionar el apoyo internacional, especialmente de Estados Unidos.

El clima político es incierto y polarizado

El banco reconoce que las encuestas más recientes sugieren un empate técnico entre el partido oficialista, LLA, y la oposición. Sin embargo, el margen de error es amplio, y Morgan Stanley prevé que el gobierno podría duplicar sus escaños en el Senado de 7 a aproximadamente 14.

En la Cámara de Diputados estima que LLA podría pasar de los actuales 40 escaños a un rango de 65 a 90, aunque todo "depende de la participación electoral y del apoyo político que reciba el Gobierno".

Y, si bien esto mejoraría la posición relativa del oficialismo, "la mayoría simple seguirá fuera de alcance, obligando al gobierno a construir coaliciones con partidos de derecha o centro-derecha para avanzar en reformas laborales, tributarias y previsionales", sostiene.

La política cambiaria

En el terreno macroeconómico, el gigante de Wall Street subraya que un marco sostenible "requerirá ajustes profundos en la política cambiaria y fiscal", así como una reconstrucción ordenada de reservas. Morgan Stanley analiza tres posibles rutas para el régimen cambiario:

- Mantener la banda cambiaria: como sugirió el Secretario del Tesoro de EE.UU., mantener la banda actual requeriría un ajuste único al alza que permita acumulación sostenible de reservas y compras de dólares dentro de la banda, en línea con la intención del FMI planteada en abril. Morgan Stanley es escéptico de que la banda, tal como está hoy, conduzca a una cuenta corriente equilibrada. La estimación teórica de un tipo de cambio de equilibrio, definido como aquel que elimina el déficit en cuenta corriente, lo ubica alrededor de $ 1700.

- Flotación administrada: una flotación libre o administrada podría mejorar la estabilidad macroeconómica y ofrecer flexibilidad frente a la incertidumbre política postelecciones. "Bajo esta alternativa, se anticipa una depreciación inicial del peso, exacerbada por la menor disponibilidad de granos para exportación. El banco central podría implementar un calendario predeterminado de compras de dólares, como propuso el FMI, para prevenir apreciaciones excesivas y facilitar la acumulación de reservas", dice el informe.

- Dolarización: prometida por el Presidente durante la campaña de 2023, la dolarización se considera "improbable a corto plazo debido a reservas netas insuficientes y alta polarización política". Morgan Stanley estima que Argentina necesitaría entre u$s 21.000 y u$s 86.000 millones, dependiendo del coeficiente de encaje elegido para respaldar depósitos y deuda local, para poder dolarizar toda la moneda en circulación y garantizar la estabilidad del sistema financiero. Esta medida requeriría reformas estructurales y un amplio consenso político para ser viable.

El respaldo estadounidense, que incluye una línea de swap por u$s 20.000 millones y la compra potencial de bonos argentinos por parte del Tesoro, es un catalizador significativo, opina el banco de inversión.

Morgan Stanley subraya que este apoyo "válida el rally actual en deuda soberana y respalda una curva de crédito más empinada, particularmente, si se implementan recompras de bonos a gran escala". Sin embargo, advierte que, para que el rally se sostenga, la estabilidad macro y la gobernabilidad política son indispensables, ya que permiten reconstruir reservas y habilitar reformas económicas esenciales, plantea.

La recomendación en los bonos soberanos

En deuda soberana, Morgan Stanley mantiene su preferencia por el tramo largo de la curva, particularmente Global 2038, donde la relación riesgo/recompensa es más favorable.

"En escenarios de acceso al mercado o estancamiento, se anticipa una mayor compresión de spreads a dos años y un aplanamiento de la curva. En un escenario de reversión de reformas, la curva podría empinarse inicialmente antes de un eventual aplanamiento, debido a preocupaciones crediticias iniciales más altas", dice el banco.

Morgan Stanley y los escenarios para el dólar

- Escenario 1 (LLA obtiene 35-40% del voto): las políticas económicas podrían implementarse de forma relativamente ordenada. Morgan Stanley proyecta un dólar alrededor de $ 1700, compatible con una cuenta corriente equilibrada y un programa de acumulación de reservas alineado con recomendaciones del FMI. Este escenario permitiría avanzar en reformas estructurales, recuperación del acceso al mercado para junio de 2026, crecimiento del PBI del 2-2,5% en 2026 y 2% en 2027. La inflación tardaría más de un año en llegar a cifras de un dígito, pero la responsabilidad fiscal se mantendría con superávits primarios suficientes para pagar intereses de deuda.

- Escenario 2 (LLA obtiene 30-35% del voto): la incertidumbre política exigirá un peso más débil, con un dólar estabilizándose entre $ 1800 y $ 2000. Las reformas se implementarán de manera parcial y diluida, la Inversión Extranjera Directa (IED) permanecerá por debajo del potencial y el crecimiento económico será limitado. La desinflación será más lenta y las tasas de interés se mantendrán elevadas, aunque el traspaso monetario seguirá contenido.

- Escenario 3 (LLA obtiene 25-30% del voto): Anticipa un ajuste desordenado, con un dólar por encima de $ 2000. La inflación y las tasas permanecerán altas, la actividad económica será débil y la agenda de reformas se estancará. La IED se concentrará en petróleo, gas y minería, con efectos indirectos limitados en otros sectores.

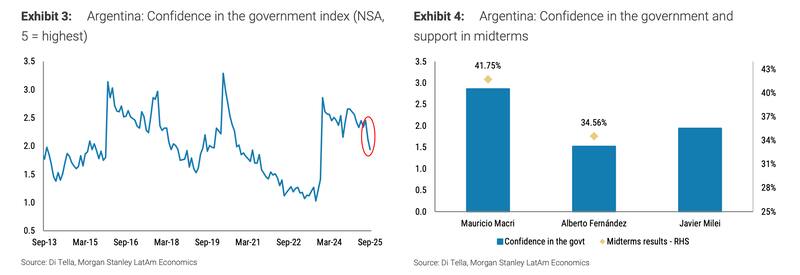

Morgan Stanley también analiza el impacto de la volatilidad cambiaria en el sentimiento económico. El índice de confianza en el gobierno (CGI) muestra un apoyo significativamente menor que en elecciones de medio término anteriores, mientras que la depreciación del peso en julio y la presión sobre la banda cambiaria obligaron al Banco Central a vender reservas con intervención adicional del Tesoro estadounidense.

Si bien la eliminación temporal de impuestos a exportaciones y el anuncio del paquete estadounidense mejoraron temporalmente el sentimiento, "la sostenibilidad de estas medidas después de las elecciones luce incierta", advierte.

Sobre las acciones argentinas

En acciones, Morgan Stanley observa que el mercado argentino ofrece retornos asimétricos significativos. La firma estima un potencial de ±50% según los escenarios, con un potencial aún mayor si se concretara la dolarización, que restauraría confianza en el sistema monetario e incentivaría inversión privada. Por ello, mantiene sobreponderación en Argentina, condicionando el stop loss a la perspectiva de reformas más que a la valoración de los activos.

El informe concluye que, más allá de las políticas económicas adoptadas poselecciones, "será esencial que el Gobierno equilibre demandas sociales y de mercado".

Opina que se requiere una combinación de políticas monetarias y cambiarias que favorezcan la acumulación de reservas, incentivos a la inversión y exportaciones, y reformas estructurales que reduzcan litigios laborales, alivien la carga tributaria sobre el sector privado y hagan sostenible el sistema previsional.

"La IED deberá generar empleo y mejorar salarios reales, factores clave para sostener apoyo político y consolidar la confianza en la política macroeconómica", sostiene.

Para el banco, la reconstrucción de reservas, la gobernabilidad y el avance en reformas serán los factores determinantes para estabilizar la macroeconomía y asegurar la recuperación del acceso a mercados de capital.

En tanto, los inversores enfrentan volatilidad, pero también oportunidades significativas en deuda y acciones, especialmente si se materializan escenarios de acceso al mercado o, de manera más remota, la dolarización, que cambiaría la narrativa de inversión en el país y redefiniría las reglas del juego para los mercados locales.