En esta noticia

Con una sola rueda de mercado por delante, la City respira ansiedad pura: la elección del domingo en la Provincia de Buenos Aires dejó de ser un simple trámite legislativo para transformarse en un examen anticipado del plan económico de Javier Milei.

Operadores, bancos y fondos calibran carteras entre la memoria fresca del derrumbe pos-PASO 2019 y la promesa de un esquema sin emisión, con tasas siderales y dólar contenido a fuerza de encajes y ventas del Tesoro.

Pese a que se eligen cargos de bajo peso real, el mercado lee a PBA como un termómetro político: validar el rumbo oficialista allanaría el camino hasta octubre y despejaría tensiones cambiarias; un traspié amplio, en cambio, podría gatillar recálculos inmediatos sobre tasas, deuda y expectativas de tipo de cambio.

El último informe de la Consultora 1816 lo expresa bien: "Pese a que en la elección de este domingo en PBA se eligen cargos para la legislatura bonaerense (irrelevantes en términos prácticos para la política económica de Milei) y compiten candidatos en general poco conocidos a nivel nacional, por diversas razones los comicios quedaron instalados como un evento clave para el futuro del Gobierno (y del país). Dado el siempre presente antecedente de las PASO 2019 que en pocas horas destruyó el valor de los activos argentinos, el mercado, ante la duda, eligió cubrirse".

Y es que, el resultado elector en PBA se perfila como un anticipo clave de lo que podrían ser los comicios generales de octubre y la nueva configuración del Congreso, donde el Gobierno apunta a asegurarse al menos un tercio en alguna de las cámaras para blindar los vetos presidenciales y el mercado se prepara.

Los últimos dos meses del oficialismo

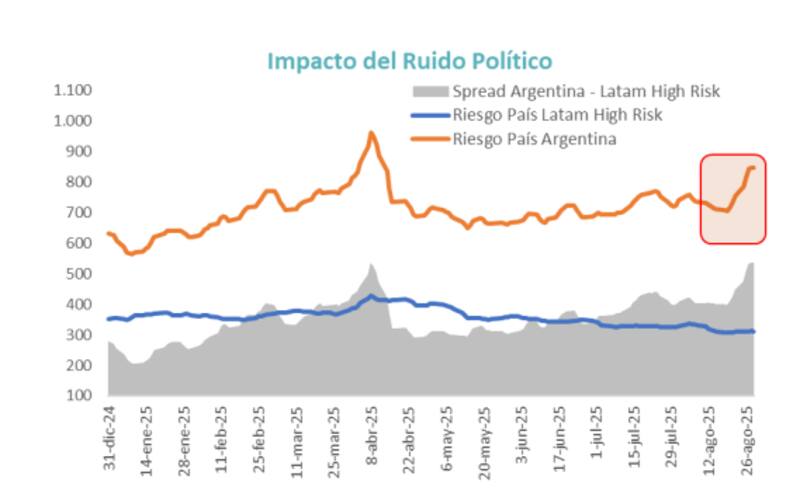

1816 hizo un buen recuento de lo que fueron los últimos dos meses del Gobierno en materia financiera, con todas las baterías puestas en "la estabilidad cambiaria".

En consecuencia, "la tasa de interés real escaló a su mayor nivel en más de dos décadas, los encajes bancarios alcanzaron máximos no vistos en 30 años, la posición vendida del BCRA en futuros de dólar trepó a valores inéditos desde 2022 y, por primera vez desde el acuerdo con el Fondo Monetario Internacional (FMI), el Tesoro intervino al vender divisas en el mercado spot", sostiene el documento.

Cómo llega el Gobierno al domingo

El propio Javier Milei admitió que esta estrategia electoral tiene costos: "La actividad ya venía estancada en el primer semestre de 2025 (el EMAE de junio quedó por debajo del nivel de diciembre de 2024) y todo apunta a un retroceso significativo del Producto Bruto Interno (PBI) en el tercer trimestre frente al segundo", deslizó 1816.

Desde Quinto agregan que a esto se suma el desgaste en la confianza hacia el Gobierno que trasciende el caso ANDIS y se profundiza por la caída de la actividad, el veto a jubilaciones y discapacidad, mientras que se sostiene "una política monetaria restrictiva, con suba de encajes, absorción de liquidez y tasas altas para contener la inflación y el dólar, a costa de menor actividad, empleo y salarios reales".

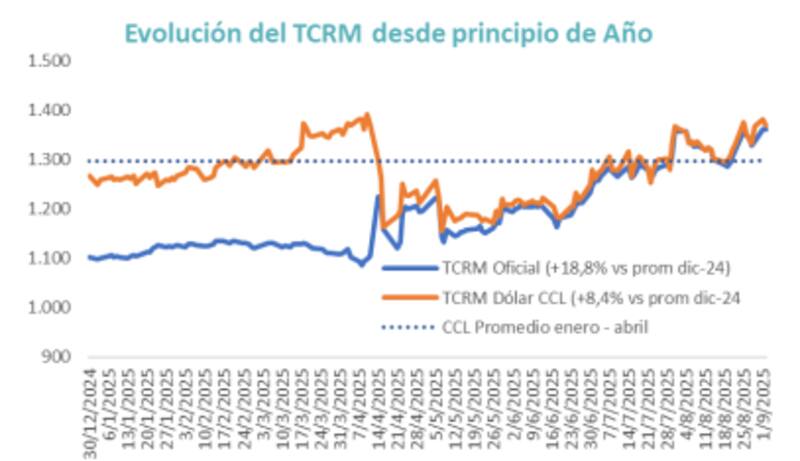

Y es que si bien el frente fiscal sigue sólido y la balanza comercial mantiene superávits, "el mercado duda de la sostenibilidad del esquema cambiario, lo que se refleja en los futuros de dólar que superan la banda a partir de noviembre de 2025", agregó Iván Vizental, Head Strategist de Quinto, y sentenció: "El oficialismo llega a las elecciones en su punto de mayor debilidad desde su asunción en diciembre de 2023".

Al respecto, Nau Bernués, asesor financiero, CEO de Quaestu, en diálogo con El Cronista, opinó: "Creo que el Gobierno llega en un escenario financiero bastante deteriorado y mucho peor de lo que imaginaba hace unos meses".

Para el reconocido estratega, el desarme de las Lefi generó una cadena de complicaciones, que terminó por golpear al Gobierno en lo que era su fuerte, "el aspecto económico". Bernúes agregó que ahora el oficialismo llega al domingo con: "Tasas reales estratosféricas, actividad económica en caída en los intermensuales, y un dólar recalentado".

Para Bernués el único punto en el que el Gobierno sigue con las de ganar es en la inflación, "el principal frente de batalla y la prioridad número uno". Bajo su mirada, el plan del Gobierno es ordenar la macroeconomía en su totalidad para crecer luego de forma robusta parece ser la prioridad.

"Ese luego es el que está en discusión en las elecciones, donde un escenario con victoria para el oficialismo hará todo más fácil y una derrota complicará los meses venideros", concluyó.

Los escenarios que baraja la City

Desde MegaQM escribieron que, el principal desafío de corto plazo "pasa por transitar las semanas que quedan hasta las elecciones legislativas de octubre con el menor ruido cambiario posible". Luego de eso se abren dos escenarios alternativos, en donde el resultado electoral y sobre todo, cómo se conformen las expectativas políticas hacia adelante "serán claves".

Matías Waitzel, socio de AT Inversiones, anticipó

que en PBA se dará un escenario más ajustado, aunque estimó que en octubre podría haber un resultado "muy favorable" para el Gobierno. El experto acotó: "En consecuencia, mi cartera personal está posicionada de manera optimista".

Desde Guardian Capital indicaron: "Una victoria del oficialismo por más de 10 puntos sería un resultado inmejorable, mientras que una ventaja superior a cinco puntos se interpretaría como muy favorable. Incluso un empate o una derrota mínima, en el rango de ±2 puntos, seguiría considerándose un desenlace favorable para el mercado".

En cambio, advirtieron, si el oficialismo pierde por más de cinco puntos, se entraría en una zona gris: "PBA es el bastión principal de la oposición, por lo que un revés de esa magnitud no debería sorprender, pero mantendría la incertidumbre durante los 50 días hacia octubre y se interpretaría como un resultado esperable, aunque no necesariamente negativo".

Pero una derrota superior a 10 puntos configuraría, en cambio, un escenario claramente desfavorable, "con potencial de volatilidad y presión hasta el próximo turno electoral".

Para MegaQM, el escenario optimista es el delineado por el equipo económico y en donde el actual desequilibrio cambiario se corrige por reversión de flujos, es decir, quienes compraron dólares vuelven a demandar pesos, lo que genera un equilibrio más razonable entre tipo de cambio y tasa de interés.

Aun en este contexto, advierten que "el tipo de cambio de equilibrio puede diferir del observado en las semanas previas a la eliminación de las Lefi; el factor clave será la capacidad del Tesoro de retomar activamente la emisión de deuda en dólares". Si logra volver a los mercados, añaden, el balance entre oferta y demanda de divisas podría derivar en un valor de dólar más bajo.

En el escenario negativo, MegaQM señala que, si el resultado electoral no convalida el rumbo económico, un replanteo de los fundamentos -equilibrio fiscal, ausencia de emisión y apertura comercial- obligaría a redefinir perspectivas.

En ese marco, "el punto de equilibrio del tipo de cambio real sería más alto, dado que el Tesoro pasaría a ser un demandante neto de divisas y el flujo de inversiones se reduciría de forma significativa", concluyó.