El Tesoro logró superar una exigente prueba en el mercado doméstico: un vencimiento por casi $ 1 billón, que rolleó en su totalidad y alcanzando también un financiamiento extra, aunque con mayor costo.

Sobre todo, el Tesoro pudo extender los plazos en la colocación ya que gran parte de los pesos que vencían pudieron ser renovados con vencimientos posteriores a las PASO.

La contracara es que lo pudo hacer con tasas más elevadas y con instrumentos de deuda indexada a inflación o a devaluación del tipo de cambio oficial.

Contexto desafiante

El vencimiento de deuda fue desafiante por la magnitud en sí, pero también por el contexto de mayor volatilidad financiera, tipos de cambio acelerando al alza y la inflación picando en punta.

En concreto, el vencimiento del Tesoro de $ 966.000 millones estaba en 90% en manos del sector privado. Así, pudo rollear la totalidad y además obtuvo $ 193.033 millones extra.

Los analistas de Delphos Investment remarcaron que en los primeros cuatro meses, el Tesoro consiguió más de $ 740.000 millones de financiamiento (0,45 del PBI).

La segunda buena noticia detrás de la licitación de deuda de ayer es que el Tesoro pudo extender plazos en la colocación, intentando emitir deuda posterior a las PASO.

Según Facimex Valores, más del 70% de la colocación pudo ser emitida con vencimiento posterior a las primarias. "El 73% del financiamiento correspondió a instrumentos que vencen después de las PASO, marcando un hito importante para uno de los grandes desafíos que enfrenta el programa financiero 2023", dijeron desde la compañía.

Pagando más tasa

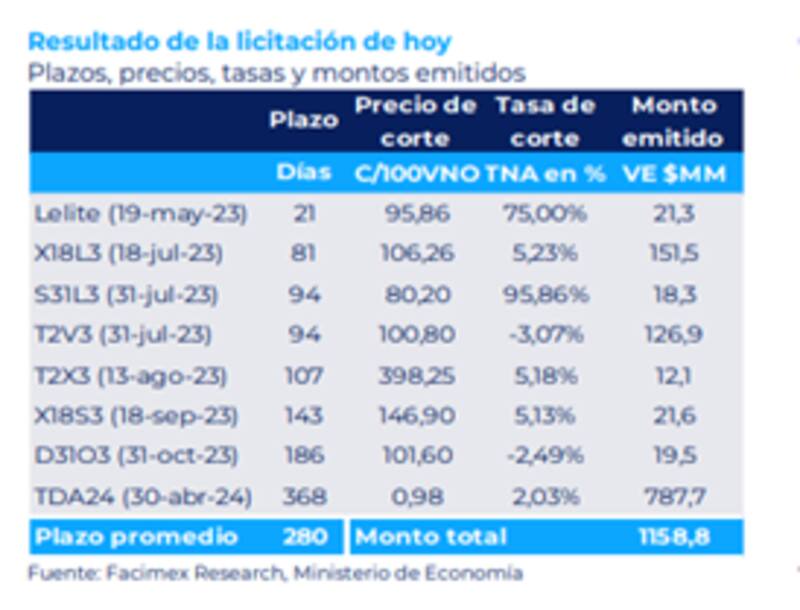

Del lado negativo, por un lado, el Tesoro tuvo que pagar una tasa mayor respecto de la licitación previa. La tasa de las letras a descuento a julio (Ledes) cortaron con tasas superiores al 135% (TEA).

Los 135,5% supera en 296 puntos básicos a la tasa máxima pagada en la licitación anterior.

Los analistas de Grupo SBS, afirmaron que, con respecto a las tasas convalidadas, las de Lecer estuvieron por encima de la licitación anterior mientras que la TEA de la letra a julio (S31L3) fue de 135,5%, por encima de la licitación anterior aunque nuevamente se trató de un monto adjudicado bajo en relación al resto de los instrumentos ofrecidos.

"De acuerdo con lo trascendido, habría habido una elevada participación de entes públicos en una licitación en la que la mayor parte de los vencimientos se hallaba en manos de tenedores privados", dijeron.

Además, el Tesoro convalidó tasas más altas en los otros instrumentos, como en la Lecer X18L3 cortó en 5,2% (+198pbs vs licitación previa), el Boncer T2X3 en 5,2% (+163pbs), la Lecer X18S3 en 5,1% (+58pbs).

En lo que respecta a los bonos dólar linked y duales, tuvo que convalidar precios más altos de los bonos.

El dollar-linked T2V3 cerró con tasas de -3,1% (-307pbs), la Lelink D3103 cerró en -2,5% y el Dual TDA24 en A3500 + 2,0%.

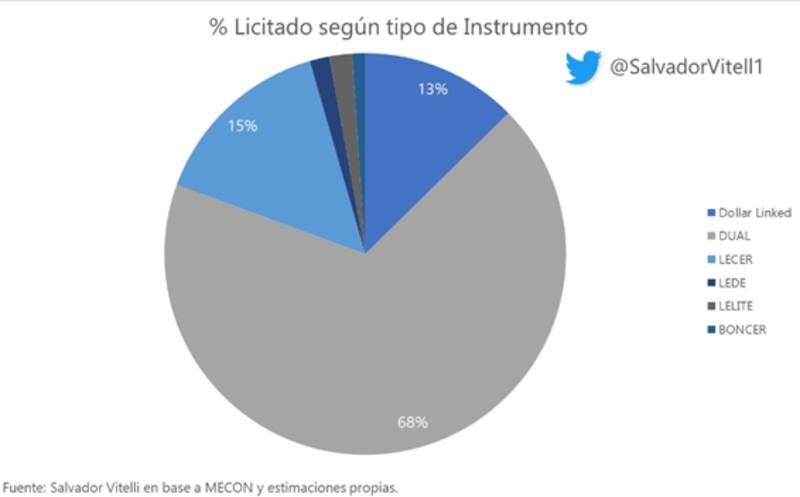

Facimex Valores agregó que la demanda dentro de la licitación estuvo concentrada en el nuevo Dual de abril 2024 (TDA24), que explicó el 68% de lo adjudicado, mientras hubo fuerte demanda por la Lecer X18L3 (13%) y el T2V3 (11 por ciento).

"El financiamiento podría haber sido mayor ya que el equipo económico rechazó un cuarto de las ofertas. A pesar de las posturas rechazadas, el Tesoro convalidó subas de tasas en la mayoría de los activos. La Ledes S31L3 cortó en 95,9% (135,5% TEA), marcando una suba de 358pbs en términos de TEA en comparación con la curva de rendimientos convalidada en la licitación pasada", dijeron desde la compañía.

Más indexación

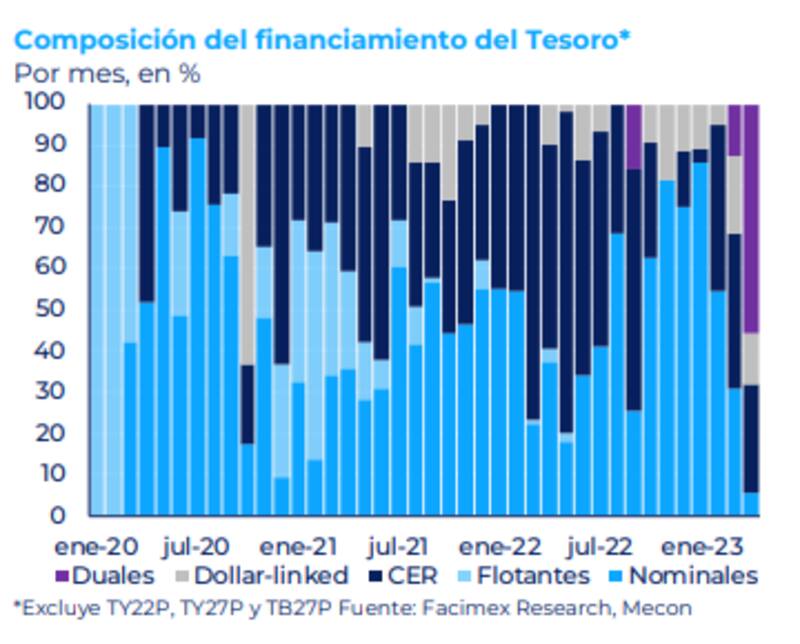

Por otro lado, el Tesoro está emitiendo cada vez más deuda indexada ya que en la última licitación el 97% de la nueva deuda fue con bonos indexados al dólar oficial y/o a inflación.

Los analistas de Delphos Investment agregaron que los inversores buscaron en la última licitación colocarse en bonos indexados y remarcaron la mayor tasa que tuvo que pagar el Tesoro.

"La búsqueda de protección cambiaria e inflacionaria frente a la aceleración nominal redujo al mínimo la demanda de bonos a tasa fija, aunque el rendimiento de las LEDES subió hasta el 135,5% TEA. Asimismo, es importante destacar que el stock de DUALES volvió a crecer hasta los u$s 35.000 millones luego de esta licitación mostrando que continúan siendo atractivos para entes públicos y privados", dijeron.

En definitiva, el 3% de la deuda a tasa fija que emitió el Tesoro lo hizo con tasas superiores al 135%, mientras que la restante colocación de la deuda indexada lo hizo en su mayoría con bonos duales, lo cual implica que los inversores buscan cubrir sus pesos ante los riesgos cambiarios y/o inflacionarios.

Los analistas de Portfolio Personal Inversiones (PPI) destacaron que el nivel de indexación está siendo muy elevado y coinciden en el proceso de suba de tasas dentro de las licitaciones.

"El 94,3% de los montos capturados en las licitaciones de abril fue vía instrumentos indexados. Es el mayor porcentaje mensual en la administración de Alberto Fernández. A simple vista, observamos un incremento generalizado de todas las tasas de colocación. Esta estrategia no nos llama la atención, dado que el obstáculo que enfrentaba el Tesoro, sumado al contexto frágil cambiario, requería convalidar tasas más elevadas", detallaron.

Salvador Vitelli, economista de Romano Group, coincidió en que el mayor flujo de la licitación vino por el lado del bono dual y en su red social afirmó que "el rollover fue del 120%, con un plazo promedio ponderado de emisión de 9,2 meses. Se pagaron TEA de 135,5% para la Lede de julio. Otro nuevo máximo. Se estira duration a costa de emitir duales", detalló.

Los analistas de Grupo SBS afirmaron que, con respecto a la demanda, se destacó la fuerte demanda por el nuevo bono dual a abril 2024 TDA24, que se llevó el 68,0% del valor efectivo adjudicado.

Además detallaron que entre las opciones CER sumaron el 14,9%, mientras que las dos opciones dollar linked sumaron 12,7 por ciento.