Cuando el tipo de cambio amenazó con acercarse al techo de la banda, el equipo económico desplegó una ofensiva de tres frentes para frenar la presión cambiaria. El plan incluyó una suba de encajes y la eliminación de franquicias para depósitos específicos, una baja de retenciones a sectores exportadores clave y una intervención quirúrgica en el mercado de futuros.

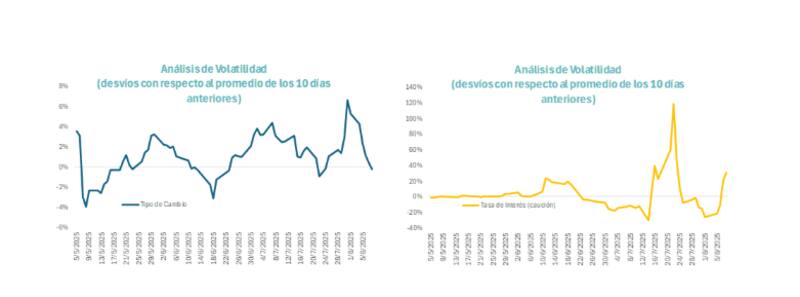

La combinación de medidas logró enfriar la escalada del dólar y reducir la volatilidad intradiaria, pero dejó en evidencia un problema que preocupa al mercado: el costo del dinero no cede.

Los bancos se vieron obligados a inmovilizar $5 billones adicionales en el Banco Central (BCRA) -equivalente al 9% de la base monetaria-, el agro y la minería recibieron un alivio fiscal para incentivar liquidaciones rápidas de divisas y la autoridad monetaria ajustó su estrategia en futuros, con contratos solo cuando el precio implícito en los distintos contratos superaba el techo de la banda.

Sin embargo, las tasas nominales y reales continúan en niveles récord, incluso con el tipo de cambio a casi 10% de su límite superior.

El dólar electoral

El tramo que conduce a las elecciones del 26 de octubre se perfila complejo. En los mercados resuena la polémica decisión del Gobierno de sostener tasas de interés elevadas para contener la escalada del dólar. Mientras el BCRA se enfoca en limitar la oferta monetaria, esta estrategia impulsa los rendimientos en pesos y atrae capitales extranjeros ávidos de altos retornos, aunque volátiles y dispuestos a retirarse en cuestión de segundos.

En este escenario, las decisiones de inversión se tornan cautelosas y exigen rendimientos elevados como los que se ven hoy para que el "carry trade" siga vigente. En el mercado de futuros se repite esa misma calma, con tasas implícitas de corto plazo cerca del 48% y del 36% para fin de año.

El contexto bajo la lupa del mercado

Desde MEGAQM señalaron que la tasa no baja porque, en las últimas semanas, se rompió el equilibrio entre el nivel del tipo de cambio, la distancia al techo de la banda y la tasa de interés. "Actualmente, el tipo de cambio se ubica casi un 10% por debajo de ese techo, pero la tasa, tanto nominal como real, continúa en niveles máximos".

"Todos estos esfuerzos sirvieron para contener la suba del tipo de cambio y para bajar la volatilidad intradiaria. Pero no alcanzaron para bajar el nivel de tasa real ni la volatilidad de la corta", sintetizó la sociedad de bolsa.

Adrián Yarde Buller, estratega jefe de Facimex Valores, explicó dijo a El Cronista que, el equipo económico pone el foco en la restricción monetaria, en busca de tasas reales más altas que "frenen las presiones sobre el tipo de cambio y limiten su efecto en la inflación".

La suba de encajes

El estratega analizó que, las subas de encajes y las operaciones de mercado abierto apuntan en esa dirección, "mientras que la intervención vía futuros funciona como un complemento".

Para Yarde Buller, la estrategia es clara y el objetivo, contundente; sin embargo, deslizó que "no hay que perder de vista que la restricción monetaria es fuerte y, por eso, el impacto en la actividad económica será significativo".

Para Gustavo Quintana, de PR Operadores de Cambio, el esquema actual se mantendrá, "al menos, hasta las elecciones de octubre". Y es que sostiene que el equipo económico tiene margen para controlar fluctuaciones fuertes del tipo de cambio con las herramientas mencionadas.

"Además, hay ingresos de soja pendientes, la actividad portuaria en Rosario sigue intensa y están por ejecutarse inversiones clave en minería y combustibles. Todo indica que el panorama para los próximos dos meses no será demasiado complicado. Ahora, habrá que ver si efectivamente se cumple", comentó en declaraciones a este medio.

Por último, Claudio Caprarulo, economista de Analytica, comentó que, "es probable" que el Gobierno mantenga el esquema vigente hasta las elecciones de octubre. No obstante, el debate clave gira en torno a los costos que esto implica: "Las tasas altas obligan al Tesoro a financiar la deuda en pesos a un costo creciente, mientras que el impacto en la actividad económica será significativo", advirtió.

Caprarulo fue claro: "La llave para destrabar esta situación pasa por un ingreso fuerte de dólares vía el canal financiero o un cambio más profundo y transversal en el esquema monetario-cambiario hacia fin de año, una opción que las autoridades descartaron por ahora".

Quedan 11 semanas para las elecciones del 26 de octubre, un plazo suficiente para que la presión sobre la economía se intensifique. Las elevadas tasas encarecen el costo de la deuda y restringen la actividad, mientras persisten las dudas por la ausencia de cambios estructurales y la falta de ingresos frescos de dólares vía el canal financiero.

En este contexto, la tensión en los mercados y la incertidumbre política marcarán la pauta y el Gobierno hará todo lo que deba para contener al dólar.