Los analistas del mercado ven oportunidades en bonos en pesos para hacer carry trade, en particular en lo que es tasa fija. El mercado observa que las tasas del mercado se encuentran por encima de la inflación esperada en las curvas en pesos.

Por ello, el posicionamiento en bonos en pesos toma protagonismo y dentro de dicho menú, los bonos duales aparecen como una alternativa de inversión para los analistas.

Inversiones en pesos

En un contexto en el que el tipo de cambio apunta a la baja, mientras se espera que la liquidación del agro acelere e ingresen los dólares del campo, los inversores ven espacio para la continuidad en las estrategias de carry trade.

Entre el menú para realizar estrategias de carry, los bonos en pesos son los más codiciados.

El establecimiento de las bandas de flotación permite plantear un panorama de estabilidad cambiaria y en el que los márgenes para que las inversiones en pesos a tasa fija sean exitosas en dólares son amplias.

Es decir, el dólar debe subir entre 7% y 8% para que las inversiones en pesos a julio y agosto comiencen a ser perdedoras en dólares, a la vez que el tipo de cambio debe subir entre 16% y 18% para que el carry comience a ser negativo para los bonos a tasa fija que vencen entre noviembre y diciembre.

Los analistas de Cohen consideran que bajo las nuevas reglas del juego que planteó el Gobierno, con un esquema cambiario de bandas y un nuevo acuerdo con el FMI, se abre una ventana de corto plazo para las estrategias de carry trade.

"Con un flujo financiero constante que permita compensar la cuenta corriente negativa, sumado a los incentivos en la liquidación del agro por la quita temporal en las retenciones hasta junio, esperaríamos que el tipo de cambio tienda a acercarse al piso de la banda", comentaron.

En este sentido, desde Cohen remarcan el atractivo en los instrumentos de deuda en pesos a tasa fija.

"La curva a tasa fija ofrece tasas atractivas y, por su menor duración, presenta un riesgo acotado ante escenarios adversos, como una suba en el tipo de cambio o una aceleración inflacionaria, y mayor liquidez", indicaron.

Dentro del menú a tasa fija se destacan las Lecap, así como los bonos duales BoncapMar, los cuales cotizan en línea con la curva de tasa fija, incluso a pesar de incorporar una opción valiosa que ofrece cobertura en un escenario donde las tasas no logren bajar en 2025.

Los duales, emitidos por el Tesoro Nacional, pagan lo máximo entre el devengamiento de una tasa fija mensual capitalizable, que supera el 2%, y el promedio de la tasa mayorista de Argentina (TAMAR), la cual es calculada por el Banco Central en base a los depósitos a plazo fijo a 30 días de al menos $1 millón.

Adicionalmente, estos instrumentos muestran una elevada correlación con las tasas de corto plazo, como la tasa de caución, ofreciendo una cobertura natural frente a episodios de estrés de liquidez.

Los bonos duales operan con tasas por encima de la inflación esperada por el mercado para los próximos meses, por lo que ofrecerían tasas de interés real positivo, si es que la inflación esperada coindice luego con la realizada.

El mercado espera una inflación de 1,5% mensual desde mayo hasta fin de año y un 26% de inflación para los próximos 12 meses.

En términos de TNA, los cuales operan con tasas de 30% en promedio, lo cual indica una tasa de entre 2,1% y 2,2% promedio efectiva mensual (TEM).

Los analistas de Delphos consideran que los bonos duales se posicionan como una alternativa atractiva para estrategias de carry trade, combinando retornos potenciales positivos en moneda dura con protección frente a movimientos adversos del tipo de cambio, gracias a su componente variable.

"Esta combinación sugiere que aún existe espacio para una mayor apreciación de su opcionalidad en el mercado secundario", resaltaron.

La curva a tasa fija se encuentra invertida, lo cual indica que el mercado está ávido de alargar durantion ya que tiene la expectativa de una baja en la inflación.

De esta manera, los inversores extienden duration con la idea de poder fijar una tasa alta a mayor plazo y con la expectativa que, al momento del vencimiento del bono, la inflación se ubique por debajo de la tasa del título, logrando tasa de interés real positiva en la inversión.

Para perfiles conservadores desde Cohen ven potencial en las Lecap y para perfiles más arriesgados, ven puntos de entrada interesantes en los duales, en particular, en el TTM26.

"Este título rinde TAMAR + 6,8% y su TAMAR breakeven promedio es del 25,5%: si la tasa mayorista cae por debajo de ese nivel, terminará pagando tasa fija en lugar de la tasa mayorista. Nuestras proyecciones para 2025-2026 sugieren que la tasa mayorista podría superar esa breakeven, de modo que al vencimiento el papel remunere la tasa TAMAR, arrojando un retorno directo aproximado de 31,4% vs. 27,6% de una Lecap de duration similar", afirmaron.

Del mismo modo, Pablo Lazzati, CEO de Insider Finance, ve valor en los duales a 2026.

"Estos bonos tiene atractivo ya que la inflación tarda un poco en converger al 1% y estos activos duales lo que ofrecen es cobertura si el IPC no baja lo planeado -pagando por inflación- y sino por tasa fija. Desde Insider recomendamos incorporar en cartera el TTM26 y TTD26", explicó Lazzati.

Tasa fija versus los bonos CER

Si bien el mercado reconoce que los duales pueden ser una oportunidad, también remarcan que, en este contexto, los bonos que ajustan por CER podrían representar un mejor punto de entrada ya que operan con tasas aún más altas.

Si el proceso de desinflación se concreta, los bonos en pesos ajustables por CER de mayor duration podrían evidenciar una mayor suba y capitalizar una mayor tasa de interés para el inversor.

Por ello mismo, el mercado no desestima el posicionamiento en bonos CER, aun a pesar de ver atractivo en los duales y en la tasa fija.

Alejo Rivas, Estratega en Balanz, considera que los duales son una buena alternativa, aunque entiende que los CER quedaron como más atractivos en este panorama.

"Si bien los bonos duales siguen siendo una buena opción en un contexto de compresión de riesgo soberano, política monetaria contractiva y expectativas de fuerte desaceleración inflacionaria en el mediano plazo, hoy los CER se ven un poco más atractivos", afirmó Rivas.

En ese sentido, prefiere los bonos que ajustan por CER del tramo corto y medio

"Tras el rally reciente, y dado que la inflación implícita quedó por debajo de nuestras proyecciones para los próximos meses, vemos mejores oportunidades en bonos CER que en duales. En particular, preferimos el TZXO5 y el TZXD5, combinados con cobertura en Rofex, por un lado, y el TZX26, por otro, para un trade más agresivo sin cobertura", puntualizó Rivas.

Finalmente, Matías Ballestrín, Jefe de Inversiones de Banco Piano, prefiere bonos que ajustan por CER o bonos en dólares ya que cotizan con paridades más bajas que los duales.

"En nuestra opinión los CER son más atractivos y con menores paridades. A modo de ejemplo, un Dual a septiembre (TTS26) tiene una paridad del 97% con una duración de 1,03 y un bono CER como el TXZ26 tiene una paridad 91% con similar duración. Armar carteras con soberanos Hard dolar como Bopreal 27 y CER, nos parece más oportuno que el dual", indicó Ballestrín.

Carry trade en la banda

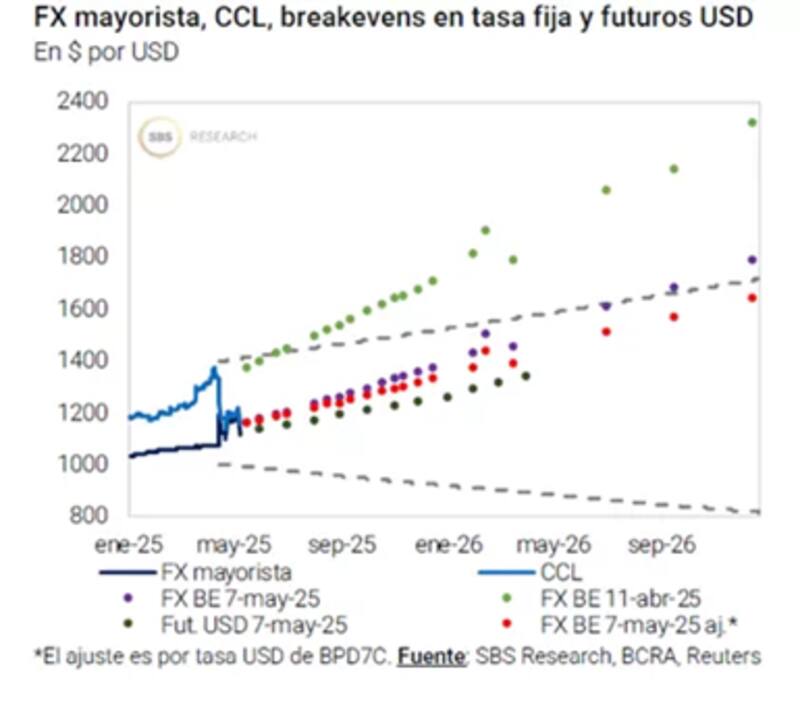

A la hora de invertir en pesos, el valor del tipo de cambio definirá si la inversión en moneda local resulta ganadora o perdedora en dólares, es decir, si el carry trade fue exitoso o perdedor.

De esta manera, surge el valor de tipo de cambio de indiferencia (break even), el cual determina el valor del dólar por el cual el carry trade sigue siendo ganador.

En otras palabras, el dólar break even es el valor del tipo de cambio en el que, si el dólar se ubica debajo del mismo, la inversión en pesos resulta ganadora en dólares y si lo supera, el carry trade comienza a dar perdidas medidas en dólares.

Para determinar el valor del tipo de cambio de indiferencia se toma el valor del dólar actual, sumado a la tasa de interés del bono en pesos al cual se está colocando el capital.

Por lo tanto, resulta clave también determinar cuál va a ser el bono al cual se posiciona el inversor para hacer carry trade, es decir, si es un bono CER o tasa fija (lecap o Boncap).

Juan Bialet, Gerente de Finanzas Personales de Grupo SBS, agregó que a medida que el tipo de cambio baja, la protección del "seguro" al tope de la banda queda mas lejos y por ende aumenta el riesgo del "carry" en pesos.

Sin embargo, entiende que aún hay espacio para ganar en dólares apostando en pesos.

"Si el objetivo del gobierno es hacer que el dólar baje al piso de la banda para recién ahi comprar dólares que incrementen las reservas e inyectar pesos que reactiven la economía, estando en pesos hay margen para ganancias interesantes, sobre todo considerando que puedan seguir implementando medidas para lograrlo", dijo Bialet.

Según sus estimaciones, y contemplando un posicionamiento en la Lecap a fin de mayo, el dólar debería superar $1154 para comenzar a ser perdedora, es decir, subir 1% respecto del valor actual del tipo de cambio.

Para la Lecap a fin de junio, el tipo de cambio debería quebrar los $1181 para que el carry deje de ser ganador, es decir, un avance del 3,3% del dólar desde el valor actual.

Por su parte, para la Lecap a julio, el tipo de cambio break even es de $1210 (5,86% de suba), saltando a $1296 (13,5% de suba) para la de fin de octubre y a $1328 (16,2% de suba) para la Lecap de fin de noviembre.

Para el bono a tasa fija de mitad de diciembre, el dólar debería superar los $1348 para que el carry sea perdedor, es decir, debe subir 18% desde los valores actuales para que la inversión en pesos comience a ser perdedora en dólares.

Además de posicionarse en Lecap, la otra alternativa es hacerlo mediante bonos que ajustan por CER, los cuales ofrecen una tasa un poco más alta y también dan cierta protección ante un contexto de mayor inflación si es que el dólar tiende a subir y se da un traslado a precios producto de dicha suba en el tipo de cambio.

Javier Casabal, Sr Fixed Income Strategist de Adcap Grupo Financiero, considera que los bonos en Pesos deberían rendir mejor que los bonos en dólares en la medida que el oficial se mantenga de la mitad de la banda para abajo.

Según sus cálculos, para que las inversiones en pesos comiencen a ser perdedoras en dólares, el tipo de cambio tiene que subir a $1300 para junio, a $1400 para septiembre y $1500 para fin de año.

"Si el dólar empieza a ir hacia el techo de la banda, lo natural va a ser que el mercado va a empezar a pricear un "pass through" bastante más alto. Por eso, para protegernos de este riesgo, preferimos posiciones ajustadas por inflación que deberían permitir tener breakevens más holgados", indicó Casabal.