Los préstamos en pesos al sector privado cayeron otra vez en mayo y así volvieron a la tendencia a la baja que vienen mostrando en los últimos meses, ante las reiteradas subas de tasas de interés que aplicó el Banco Central que impactan directamente en el costo de financiamiento de las personas y las empresas.

De acuerdo a los datos del BCRA, en mayo los préstamos en pesos al sector privado en términos reales cayeron y acumulan en los últimos 12 meses una disminución de 11,2 por ciento.

"La disminución se dio prácticamente en todas las líneas de financiación con la excepción de los documentos ", señaló el BCRA en su último informe monetario.

A pesar de que la tasa del Ahora 12 fue reducida por el Gobierno, a la vez que la del revolving con tarjetas de crédito, los créditos al consumo no logran despegar aún, según los datos oficiales.

Préstamos a empresas, la excepción

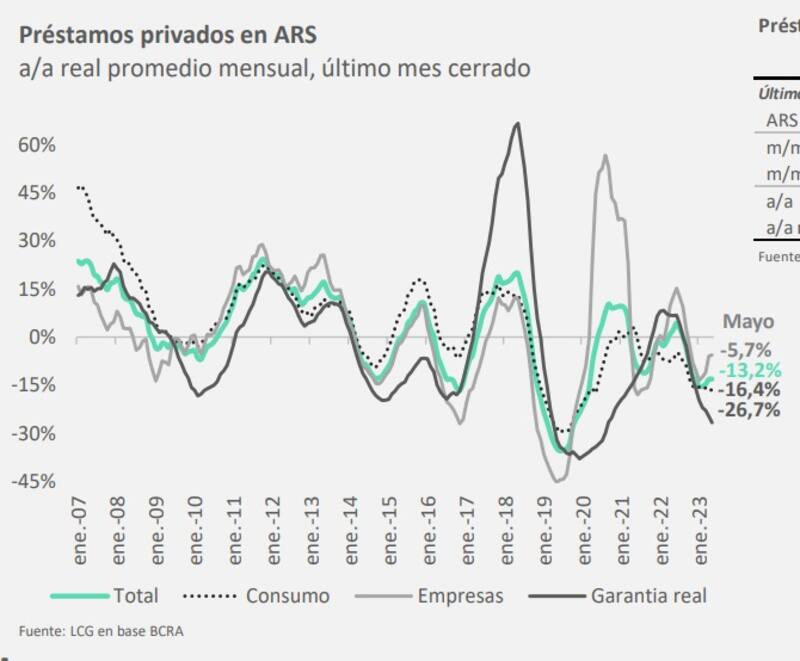

"Los préstamos a las empresas fueron los únicos que lograron crecer en la medición mensual (+1% real), pero en términos anuales se contrajeron en un 5,7% real", explicaron desde la consultora LCG.

De acuerdo al BCRA, el crédito que crece se dirige fundamentalmente a la actividad productiva de Micro, Pequeñas y Medianas Empresas (MiPyMES) y la Línea de Financiamiento para la Inversión Productiva (LFIP) continuó resultando la principal herramienta utilizada para canalizar este tipo de crédito.

El financiamiento de las pymes mediante esta línea se encuentra subsidiado por el Estado. Tras las últimas subas de tasas dispuesta por el BCRA, las tasas de las líneas de Financiamiento para la Inversión Productiva de MiPyme mantuvieron la condición de líneas subsidiadas.

Así, para Proyectos de Inversión, la tasa de interés es de 76% y para Capital de Trabajo de 88% TNA, una gran diferencia respecto a las tasas de interés con las que hoy opera el mercado.

"A fines de mayo, los préstamos se incrementaron un 8,3% respecto al mes pasado. Del total de las financiaciones otorgadas mediante la LFIP, 13,7% corresponde a proyectos de inversión y el resto a capital de trabajo", señala el BCRA.

Cuando se analiza la evolución del crédito comercial por tipo de deudor, el financiamiento a MiPyMEs habría crecido a precios constantes (1,7%.), mientras que en el crédito a las grandes empresas habría registrado una leve contracción mensual.

Crédito al consumo, en caída libre

A diferencia de lo ocurrido con los préstamos a pymes, los créditos al consumo volvieron a caer a una tasa del 1,2% mensual real en mayo y en términos anuales marcaron una caída del 16,4% real, según cálculos de LCG.

Dentro de estas líneas, las financiaciones instrumentadas con tarjetas de crédito habrían evidenciado un incremento en términos reales de 0,7% en mayo, pero una baja de 10% interanual, según el BCRA.

Por otra parte, los préstamos personales habrían exhibido una caída de 2,2% mensual y se ubicarían cerca de 20% por debajo del nivel registrado un año atrás.

En lo que respecta a las líneas con garantía real, en términos reales, los préstamos prendarios habrían registrado una baja de 0,2% y se encuentran 9,5% por debajo del nivel de un año atrás.

En tanto, el saldo de los créditos hipotecarios habría mostrado una contracción mensual de 4,9% a precios constantes, acumulando una caída ya de 39,1% en los últimos doce meses

Por último, los préstamos con garantía real se contrajeron un 3,1% mensual real en mayo, y arrastran una baja del 26,7% real anual.