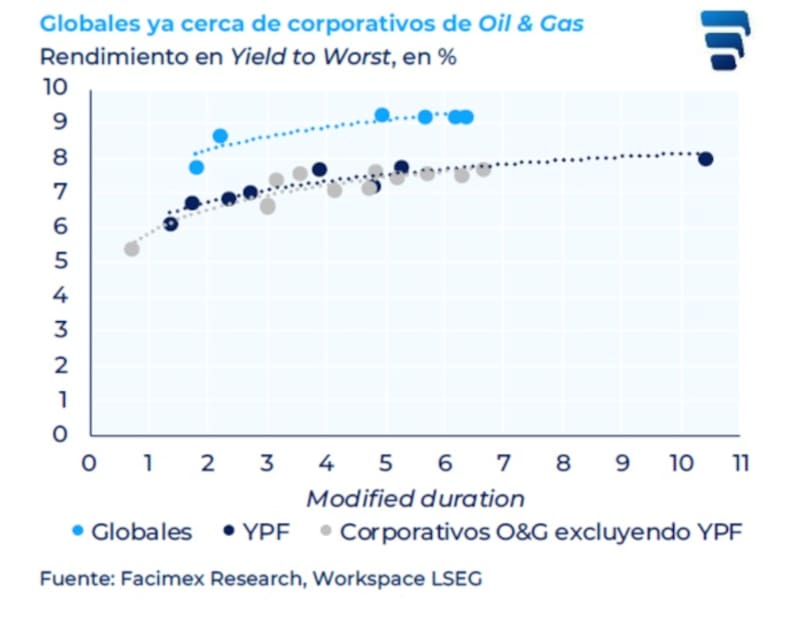

Los bonos soberanos y corporativos operan con tasas debajo del 8%. La deuda corporativa es vista como un activo de menor volatilidad, por lo que, a tasas similares, algunos analistas ven valor en los títulos de las grandes empresas de Oil & Gas.

Sin embargo, para pensar en mayores bajas del riesgo país, los analistas siguen prefiriendo los soberanos. ¿Cuáles son los títulos que recomiendan los analistas?

Menor riesgo país y diferencial con Ons

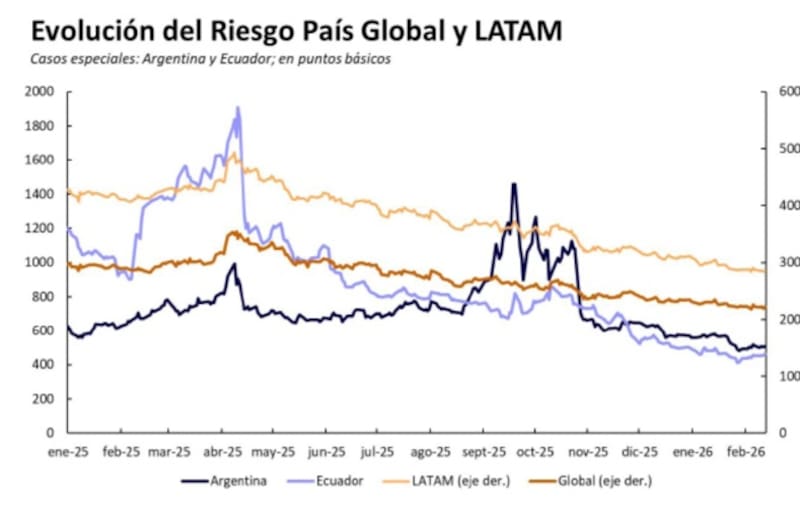

Desde las elecciones de octubre pasado hasta la fecha, los bonos soberanos se dispararon a máximos históricos, hundiendo el riesgo país desde los 1100 puntos hasta los 510 puntos básicos actualmente.

La curva soberana se desplazó notablemente a la baja, haciendo que la renta fija opere con menores tasas de interés.

La curva de globales opera con tasas de 7,5% a 8% en el extremo mas corto, mientras que los bonos mas largos rinden entre 8,5% y 9,5%

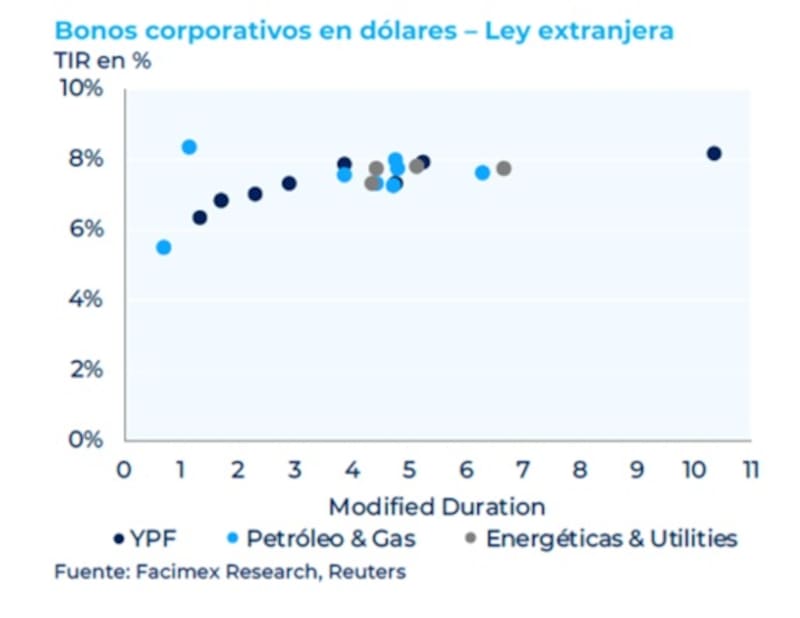

Estos niveles de tasa hacen que los bonos soberanos de ley internacional más cortos operen con tasas similares a los que rinden los corporativos de Oil & Gas más cortos.

De alguna manera, el rally de los bonos argentinos y la baja del riesgo país hizo que el diferencial entre los corporativos y los soberanos se achique considerablemente.

Los bonos soberanos subieron, mientras que la deuda corporativa avanzó aunque en menor medida, lo cual redujo tal diferencial de tasas entre ambos activos.

Los analistas de Baires Asset Management explicaron que históricamente, los bonos corporativos, y particularmente los del sector Oil & Gas, han operado como refugios de valor, con tasas que reflejaban la solidez de sus balances pero que se mantenían divorciadas de la volatilidad del Estado.

En ese sentido, advierten que hoy, esa brecha se está cerrando.

“Si analizamos activos con una duration similar, en el rango de los 3 a 4 años, observamos una paridad inédita. Mientras que el bono soberano GD30 comprime sus rendimientos hacia la zona del 7% a 8% anual, las Obligaciones Negociables (ON) de Vista, Pan American Energy o Tecpetrol (vencimientos 2029 y 2030), operan en niveles del 6% al 7%”, detallaron.

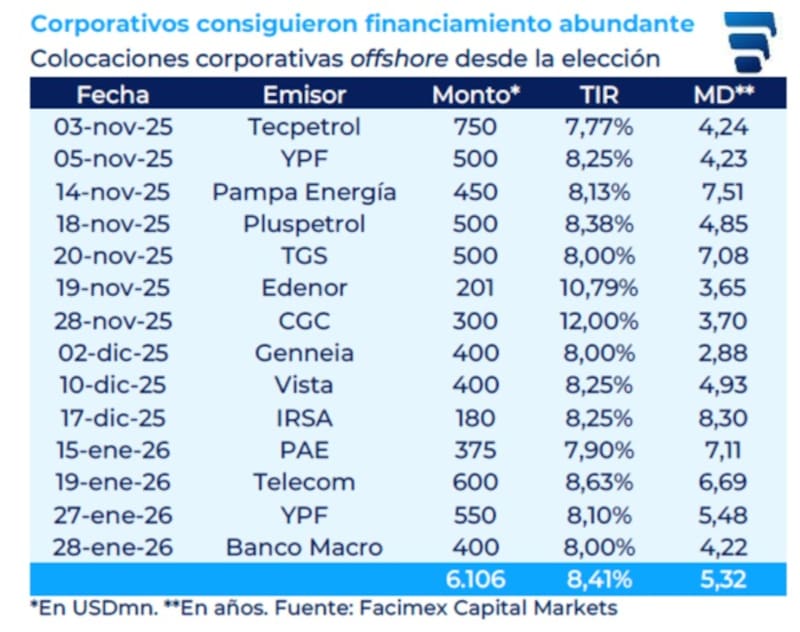

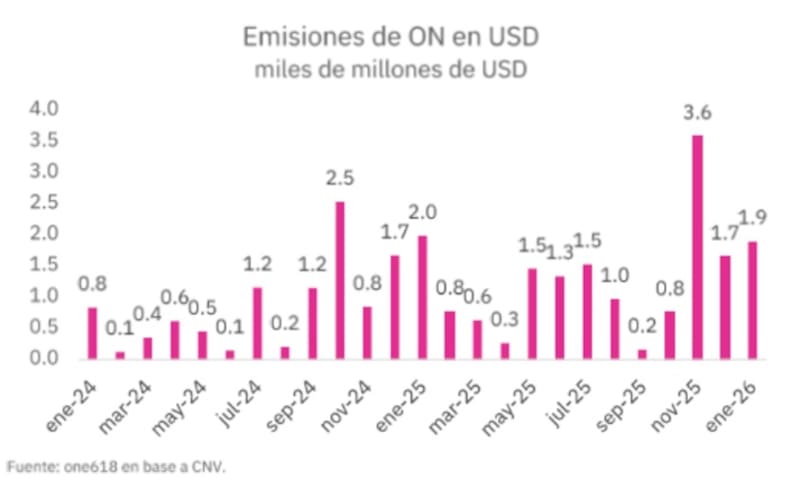

En los últimos meses, las grandes compañías argentina aprovecharon el contexto para colocar deuda en dólares.

El volumen de dólares y la baja del riesgo país les permitió a las empresas colocar deuda a tasas cada vez más bajas.

Entre noviembre y enero, las colocaciones superaron los u$s 6000 millones, a una tasa del 8,41% en promedio, similar a la tasa de Globales.

El proceso se mantuvo a lo largo de febrero con colocaciones de grandes compañías que superaron los u$s 1900 millones hasta ahora.

Los analistas de Sailing Inversiones coinciden en que los soberanos argentinos operan con rendimientos muy similares a los corporativos de Oil & Gas, lo que achica fuertemente el premio por riesgo entre crédito corporativo y riesgo país.

“Cuando el spread soberano–corporativo se comprime a estos niveles, el carry adicional del soberano no siempre compensa la mayor volatilidad asociada a eventos políticos o a shocks de confianza”, explicaron.

De esta manera, y desde el lado de las inversiones, desde Sailing Inversiones detallaron que, a estos niveles de tasa luce más conveniente los bonos corporativos del sector energético por sobre los Globales.

“Las experiencias pasadas con la deuda soberana, que no necesariamente deban repetirse, siguen formando parte del pricing implícito. Cualquier ruido político o deterioro en expectativas fiscales puede gatillar una toma de ganancias más violenta en los soberanos, mientras que las ONs de Oil & gas tienden a mostrar menor beta política y mejor perfil de repago vía exportaciones”, afirmaron.

¿Corporativos o soberanos?

Generalmente, los bonos corporativos han sido un refugio de valor en momentos de elevada volatilidad.

Durante el 2025, en momentos de elevada volatilidad a causa del escenario electoral, los bonos soberanos tuvieron fuertes caídas seguido de importantes avances.

Sin embargo, tales movimientos extremos no se evidenciaron de la misma magnitud en los bonos corporativos, los cuales tuvieron una menor volatilidad a lo largo de todo el periodo.

De esta manera, la deuda corporativa, y en particular del Oil & Gas son vistos como un refugio.

Así, ante tasas similares, parte del mercado encuentra que el riesgo retorno luce a favor de los corporativos.

Es decir, a una tasa similar, los inversores podrían preferir pagar un activo que presente un menor nivel de volatilidad.

Matias Waitzel, socio de AT Inversiones, coincide en que, a estos niveles de tasa, la relación riesgo-retorno luce más favorable en el segmento corporativo que en los soberanos.

“Mientras los Globales continúan cargando con una calificación crediticia en zona CCC, alta volatilidad y dependencia directa del frente macro y político, varias obligaciones negociables del sector energético mantienen perfiles financieros sólidos, generación de caja en dólares y mejor calidad crediticia”, detalló.

Sobre los bonos corporativos que lucen mas atractivos, Waitzel destaco emisiones AAA como la YPF (YM34O), que rinde en torno al 7,3%, y Pan American Energy (PN43D), con una TIR cercana al 7,2%.

“Ambos bonos ofrecen rendimientos comparables e incluso superiores en términos ajustados por riesgo a los soberanos, pero con balances más robustos, menor probabilidad de estrés crediticio y fundamentals atados a la dinámica exportadora del sector energético”, dijo Waitzel.

En cuanto a la decisión en la selección de uno u otra clase de activo, los analistas de Baires Asset Management resaltaron que la misma dependerá del perfil de riesgo del inversor.

“Para inversores con visión constructiva sobre la macro argentina, los soberanos ofrecen mayor convexidad y potencial de compresión. Nos parecen atractivos el GD35 y el AE38. Para perfiles más defensivos, las ONs del sector energético continúan ofreciendo rendimientos atractivos con menor volatilidad sistémica. Alternativas de ONs como Pluspetrol 2032, Tecpetrol 2027 y Vista Energy 2035 son ideales para este tipo de inversores”, afirmaron desde Baires Asset Management.

Los bonos corporativos de ley internacional de Oil & gas rinden entre 5% y 7%, rozando el 8% en el extremo mas largo de la curva.

Con una visión similar, Mariano Ortiz Villafañe, Chief Economist de Aldazabal y Cía, agregó que la notable compresión del riesgo soberano desde las elecciones de octubre se tradujo en un menor spread relativo a los corporativos de alta calificación.

“El tramo largo de la curva soberana (GD35-GD38-GD41) todavía tiene potencial de retornos interesantes en un escenario constructivo definido por el retorno del país a los mercados internacionales para refinanciar sus vencimientos, lo que a su vez facilitaría el proceso de acumulación de reservas”, indicó.

No obstante, destacó que, para perfiles conservadores se inclina por los corporativos de O&G.

“Las ONs presentan una menor volatilidad y menor exposición al riesgo político, a pesar de que todavía rinden un escalón menos y de que no vemos mucho espacio para seguir comprimiendo en el corto plazo”, resaltó Ortiz Villafañe.

Los analistas de Cohen advierten que el hecho de haber alcanzado la zona de los 500 pb de riesgo país acota el potencial de upside y vuelve relativamente más atractivas otras alternativas de inversión en dólares.

“Dada la estructura de flujos de los bonos soberanos, se vuelve más relevante el riesgo de reinversión. Con la curva soberana rindiendo entre 6,5% y 9,5% de TIR, priorizamos instrumentos que ofrezcan retornos comparables, pero con cupones más elevados y estructuras de amortización tipo bullet o con pagos concentrados hacia el vencimiento”, dijeron.

De esta forma, resaltaron que los bonos corporativos bajo legislación extranjera ganan atractivo como alternativa de inversión en dólares.

“Además de ofrecer cupones más elevados y estructuras de amortización más favorables, presentan perfiles crediticios sólidos, con calificaciones elevadas”, indicaron.

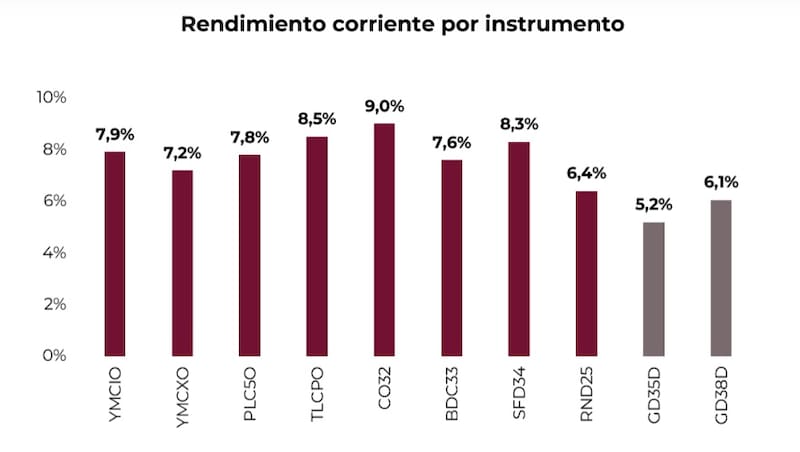

Bajo este panorama destacaron los créditos de YPF, Pluspetrol y Loma Negra, con calificación AAA, y de Telecom Argentina, con calificación AA+.

“Priorizamos YPF 2029 (YMCIO, 5,4% TEA), YPF 2031 (YMCXO, 7,1% TEA), Pluspetrol 2032 (PLC5O, 7,3% TEA) y Telecom 2033 (TLCPO, 7,7% TEA). Estos instrumentos ofrecen rendimientos corrientes en un rango de 7,2% a 8,5%, frente a rendimientos corrientes de entre 0,6% y 6,5% en la curva soberana, lo que refuerza su atractivo relativo”, indicaron.

Potencial de compresión en soberanos

A la hora de seleccionar bonos soberanos, la principal hipótesis de inversión en estos es que, gracias a las compras de dólares del BCRA, el riesgo país pueda seguir comprimiendo.

Es decir, que la compra de divisas del BCRA genere la percepción de menos riesgo para la deuda en dólares, derivando en mayores ganancias para la renta fija soberana, algo que no se percibiría inmediatamente sobre los corporativos.

Del mismo modo, si el Gobierno logra aprobar reformas estructurales, esto podría ser visto como un driver positivo y empujar al riesgo país hacia niveles inferiores, beneficiando a la renta fija soberana, por encima de los créditos corporativos.

Pablo Lazzati CEO de Insider Finance, detalló que a la hora de comparar la curva de corporativos del sector Oil & Gas y los bonos globales soberanos, hoy encuentra mayor atractivo relativo en los globales.

“A los niveles actuales, el rendimiento que ofrecen compensa mejor el riesgo asumido. Si el país avanza hacia una compresión del riesgo país en la zona de 200 a 300 puntos básicos, el upside en la deuda soberana podría ser más significativo. En ese escenario, los spreads de los corporativos tenderían a descomprimir, ya que hoy operan con una prima que, de normalizarse el riesgo macro, debería reducirse”, sostuvo Lazzati.

Finalmente, los analistas de Max Capital consideran que el ancla fiscal, junto con un superávit comercial sostenido, el inicio en enero de un proceso de acumulación de reservas y un nivel de deuda con privados relativamente bajo en términos del PIB, explican en buena medida la fuerte compresión del riesgo país y la reducción del spread respecto de las obligaciones negociables.

Hacia adelante, los analistas de Max Capital aún ven potencial alcista en los bonos globales.

“Se mantiene el potencial en los Globales, especialmente en un escenario en el que el Gobierno logre avanzar con las reformas en el Congreso y continúe el proceso de acumulación de reservas, fortaleciendo la hoja de balance del BCRA. Asimismo, podría existir un upside adicional en caso de que el Gobierno recupere acceso a los mercados y logre un rollover sobre los próximos vencimientos, despejando la carga de amortizaciones e intereses de corto plazo”, afirmaron.

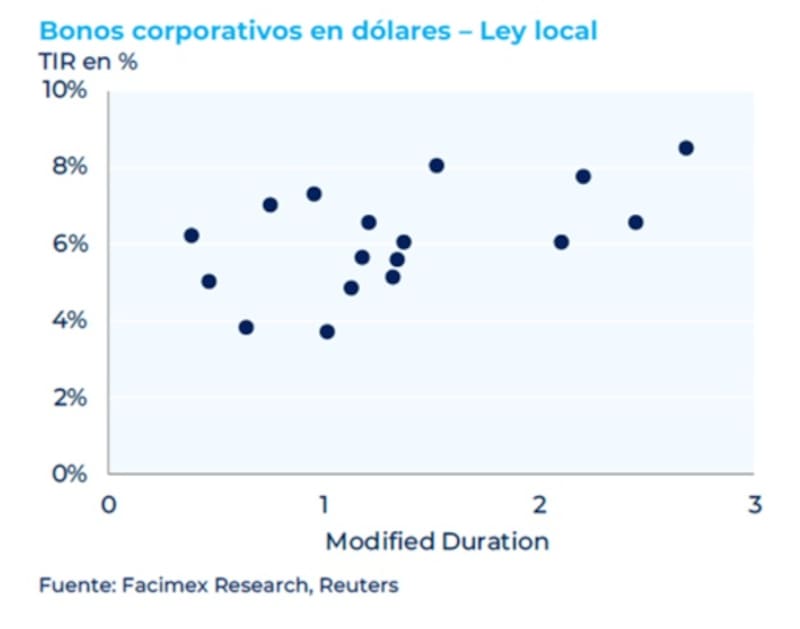

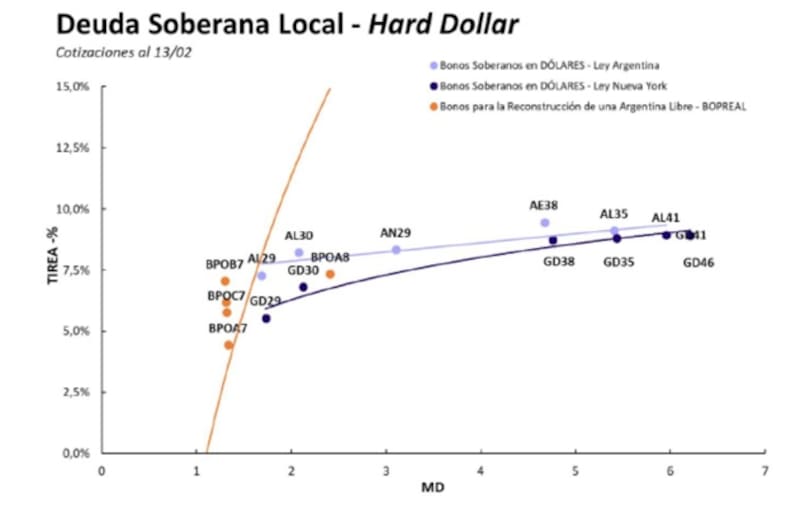

En el segmento de corporativos de ley local, la dispersión de tasas es mayor, aunque en el mismo sentido, los rendimientos se mantienen debajo del 8% en los distintos tramos de la curva, del mismo modo que en los bonos soberanos de ley internacional.

El diferencial de los corporativos de ley local contra los soberanos de ley local es mayor, por lo que en ese caso, el mayor atractivo podría estar en bonos soberanos de ley local para quien se inclinen por la deuda nacional por encima de los corporativos.