Los mercados operan con mayor tensión a comienzo del martes. La cautela se incrementó recientemente a causa de sospechas de un posible default de la deuda norteamericana.

Tras comentarios de la secretaria del Tesoro, Janet Yellen, poniendo en duda el pago de la deuda, los inversores se atemorizaron y se dispararon los seguros contra default americano.

Mientras tanto el mercado sigue atento a una nueva suba de tasas de la Fed que ven efectiva tras la reunión de mañana a la vez que la volatilidad en el sector financiero volvió a estar en el centro de la atención.

Caen los mercados

Los principales índices bursátiles americanos abren el martes con fuertes bajas.

El Dow Jones baja 1,45%, seguido del S&P 500 que retrocede 1,48%. Por su parte, el Nasdaq cae 1,9 por ciento.

En Europa también se registran pérdidas, con el Stoxx50 bajando 1,15%. El Ibex35 de España, el FTSEMIB de Milán, el CAC40 de Francia y el FTSE100 de Londres también caen más del 1 por ciento.

La volatilidad en Wall Street se da en medio de renovados temores sobre la salud del sistema financiero norteamericano.

Las acciones de los principales bancos regionales de EE.UU. caen con fuerza el martes tras el colapso del First Republic Bank, la mayor quiebra bancaria en ese país desde la crisis financiera de 2008.

A los inversores todavía les preocupa que la debacle iniciada por el cierre de Silicon Valley Bank y Signature Bank en marzo pueda hundir a otros prestamistas medianos.

Sin embargo, los analistas han dicho que la adquisición JPM.N de JPMorgan Chase & Co de la mayoría de los activos de First Republic ha extinguido los riesgos de contagio.

Las acciones de PacWest Bancorp cayeron casi un 30%, mientras que Western Alliance Bank y KeyCorp cayeron un 21% y un 10%, respectivamente.

Las pérdidas en estas acciones provocaron que el índice bancario regional KBW baje 5,8%, alcanzando su nivel más bajo desde diciembre de 2020.

Desde los picos del 2022, el índice de bancos regionales cae 35,5 por ciento.

La caída en las acciones del sector bancario se produce un día después de la venta de First Republic Bank a JPMorgan y subraya las preocupaciones de los inversores sobre los competidores de los cuatro bancos que colapsaron desde principios de marzo.

¿Default de EE.UU.?

Por otro lado, la cautela entre los inversores crece a causa de que las chances de ver un impago de la deuda a un año de Estados Unidos están en su punto más alto en su historia.

El Estado americano tiene un límite máximo autorizado por ley para poder emitir deuda y el cual debe ser renovado cada vez que dicho límite es alcanzado.

El límite fue sobrepasado en enero y necesita que el Congreso habilite la ampliación de tal limite por lo que, sin el visto bueno de los legisladores, el Gobierno de Joe Biden se acerca cada vez más a la posibilidad real de un 'default' técnico

Esta situación extrema en el límite de la deuda no es nueva ya que en el pasado también el Gobierno estuvo a punto de no alcanzar el acuerdo en el Congreso para ampliar la capacidad de endeudamiento de EE.UU.

Sin embargo, en la actualidad, los mercados están más convencidos que nunca de que esta vez es la más 'peligrosa' de todas, ya que los fondos pueden acabarse en cualquier momento entre junio y agosto y no hay ninguna expectativa de acuerdo a la vista.

Esto se puede percibir en la disparada que se está dando en los seguros contra default de la deuda de Estados Unidos.

Los temores crecieron con mayor fuerza luego de comentarios de la secretaria del Tesoro americano, Janet Yellen, quien instó al Congreso a actuar lo antes posible para evitar el incumplimiento de los Estados Unidos.

Desde que alcanzó el límite legal actual de 31,4 billones de dólares en enero, el Tesoro ha estado evitando un posible incumplimiento de las obligaciones federales mediante el uso de maniobras contables especiales, sin embargo, se teme que EE. UU incumpla el límite de deuda antes del 1 de junio.

Este temor impactó en el mercado y crecieron los riesgos de un eventual default de la deuda.

En lo que va de 2023 los Credit Default Swaps (CDS) para el bono a un año de la deuda de EE.UU. se han disparado un 1057%, pasando de los 16 puntos a los 176 puntos.

En ese sentido, los seguros contra default (CDS) de la deuda americana a un año se dispararon a un máximo histórico, mientras que los CDS a 5 años se ubican en su mayor valor desde la crisis subprime de 2007 y 2008.

Rumbo a una nueva suba de tasas

Por otro lado, el mercado está atento a la reunión de mañana de la Reserva federal.

Los miembros de la Fed se aprestan a subir nuevamente la tasa de interés en 25 puntos básicos para colocarla en el rango de 5% y 5,25%, siendo este el nivel de tasas más alto desde 2007.

Las probabilidades implícitas en el mercado sobre una nueva suba de tasas a dicho rango son del 84%, contra una probabilidad de 16% de que la Fed no suba la tasa de interés.

Actualmente hay una importante disociación en las expectativas de subas de tasas con las que opera el mercado y la bajada de línea de la Fed.

La Reserva Federal prometió que no bajará la tasa este año y que las reducciones podrían llegar a ocurrir recién en 2024.

Sin embargo, el mercado especula con que luego de la actual suba de tasas, veremos rápidamente un inicio de baja de tasas tan rápido como en junio.

Los analistas de Balanz dijeron que la Reserva Federal se apresta a incrementar su tasa de política monetaria en 25pbs y a terminar el ciclo de ajuste de mayor velocidad y magnitud desde la década de los 80s.

"La Fed viene repitiendo marcadamente en sus comunicados que una vez que termine el ciclo de subas planea mantener la tasa de interés elevada por un tiempo prolongado para asegurarse que la inflación converja a su meta de 2%", dijeron.

A su vez, desde Balanz no lo ven como una posibilidad el hecho de que la Fed baje la tasa desde la segunda mitad de este año.

"El mercado continúa incorporando 60pbs de cortes en la segunda mitad de 2023, algo que nos parece inconsistente. La idea de que la recesión no llegaría en 2023, sino que tiene más probabilidades de hacerlo en 2024, seguramente empuje al mercado mover los cortes de tasas de política monetaria hacia adelante. Hasta ahora, el mercado tiene incorporados 150pbs de cortes de tasa de política monetaria en 2024", detallaron.

El equipo de inversiones de Argentina de Schroders detalló que, dada la persistencia inflacionaria y el sólido mercado laboral, al ciclo de subas actual le quedan, por lo menos, 25 puntos básicos de suba.

Además, señalaron que no descartan que haya 50 o hasta 75 puntos de subas de tasas adicionales.

"De no ser por el evento de Sillicon Valley Bank y Signature (entre otros), algunos miembros de la Fed hubieran considerado subir la tasa 50 puntos en la reunión de marzo", advirtieron.

Desde Schroders Argentina agregaron que, para la reunión de junio, el mercado cree que la Fed mantendrá la tasa inalterada y que a fines de julio (90 días después de la reunión de mayo) hay un 79% de probabilidades que la Fed comience un nuevo ciclo de baja de tasas.

Además, afirmaron que, hacia enero de 2024, el mercado ve un total de 100 puntos básicos de recorte sobre la tasa de política monetaria (asumiendo que en mayo tenemos una suba de 25 puntos básicos).

Rebotan los bonos y caen las acciones

La deuda argentina opera con leves subas el martes.

Los Globales 2029 y 2030 suben 0,93% y 0,92%, mientras que los bonos en el tramo medio avanzan 1,01% y 1,1% en los vencimientos a 2035 y 2038.

Finalmente, los Globales a 2041 y 2046 registran subas de 1,35% y 0,76% respectivamente.

En el último mes, los bonos registran perdidas de entre 10,4% y hasta 15%.

En lo que respecta a los bonos argentinos de ley local, muestran descensos de entre 11,8% y hasta 22% en el último mes.

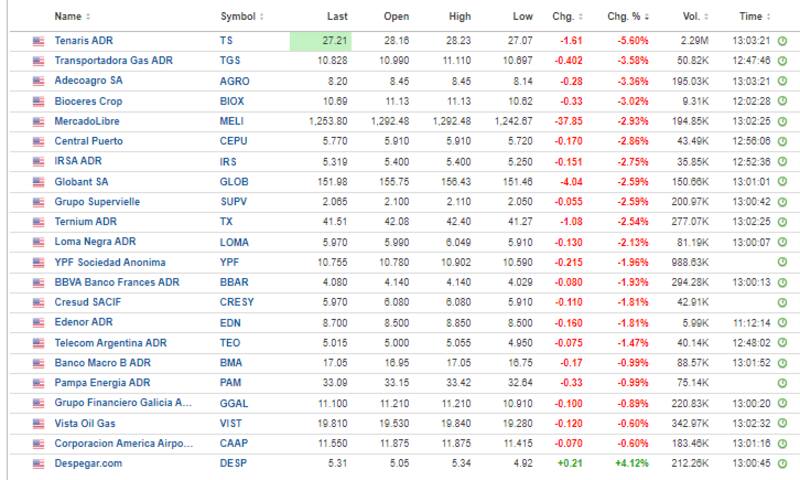

En lo que respecta a las acciones, estas muestran descensos en su mayoría. Las acciones de Tenaris pierden 5,6%, seguido por TGS, AdecoAgro, Bioceres, Mercadolibre y Central Puerto, que bajan entre 3,5% y 2,9%.

Las acciones del sector financiero caen 2% en promedio, mientras que YPF, Pampa y Vista registran debilidades de entre 0,6% y 2%

Solamente Despegar sube 4,1%