Con la reunión de Jackson Hole en camino, los analistas esperan los comentarios del presidente de la Fed, Jerome Powell. Los últimos datos macro en EEUU resultaron mixtos y se vieron disminuidas las chances de ver recortes de tasas para este año, de 3 a 2 recortes en 2025.

Se espera que se dé el primer recorte de tasas en septiembre. ¿Cómo impactará el discurso de Powell y la decisión de la Fed en los bonos locales?

Rumbo a Jackson Hole

Esta semana se está llevando a cabo la reunión anual de banqueros centrales en Jackson Hole y en la que la atención se centrará en el discurso del presidente de la Fed, Jerome Powell.

El mercado esta expectante de evidenciar un recorte de tasas de interés en la reunión de septiembre, algo con el que los inversores han especulado a lo largo de todo el año.

La irrupción de la guerra comercial y recientes presiones inflacionarias parecen postergar dicha decisión de política monetaria.

La inflación en EEUU fue en línea con lo esperado, ubicándose en niveles de 2,7% interanual.

Sin embargo, la inflación core fue por encima de lo esperado, en 3,1%, algo que llamó la atención del mercado.

Además, la inflación al productor también se ubicó por encima de lo esperado.

Por el lado del mercado laboral, en julio se crearon 73.000 nuevos puestos de trabajo no agrícola, lo cual fue por debajo del consenso de mercado de 110.000 puestos de trabajo.

Además, se revisó el dato de creación de empleo de junio desde 145.000 hasta el nivel de 14.000 empleos.

La tasa de desempleo registró un aumento de 0,1pp hasta 4,2%.

De esta manera, se están dando señales mixtas de la macro y en la que parecerían indicar que la economía necesita recortes de tasa por un lado, y otras señales que anticipan la necesidad de mantener las tasas altas por más tiempo.

Los analistas de Don Capital detallaron que algunos datos macro generan cierta expectativa de postergación en la baja de tasas.

"El mandato dual busca de la Fed estabilidad de precios y máximo nivel de empleo. A pesar de las condiciones financieras restrictivas, la inflación subyacente se encuentra en torno al nivel actual desde febrero de 2024 (17 meses), por encima de la meta de 2,0%. En lo que respecta al empleo, comienza a emerger como una preocupación", dijeron.

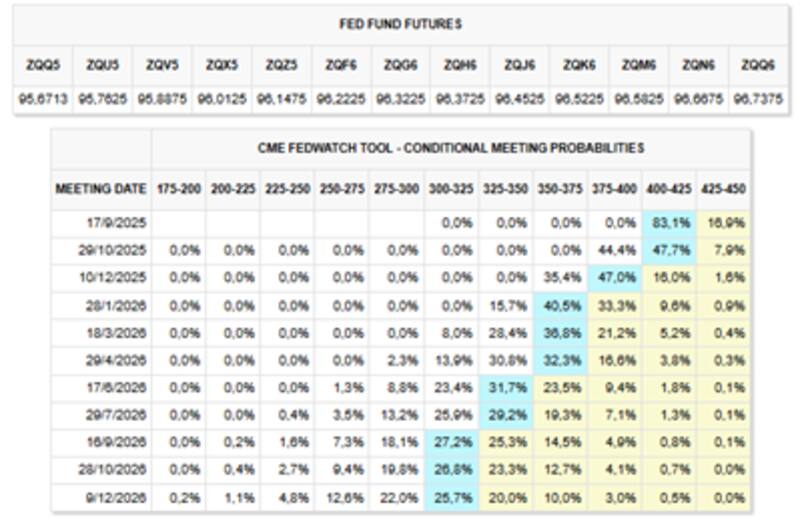

Dado los datos macro publicados, el mercado asigna 83% de chances de ver un recorte de 25 puntos básicos en la reunión de septiembre, ubicándose en el rango de 4% y 4,25%.

Para la reunión de octubre el mercado espera que la Fed no modifique la tasa y se espera un segundo y último recorte de tasas de 2025 en diciembre, también de 25 puntos básicos.

La Fed volvería a bajar la tasa en enero, y se esperan 3 recortes de tasas en total para 2026.

Lo interesante también es que, 10 días atrás el mercado esperaba con 3 recortes de tasas para 2025, mientras que ahora espera 2 en total, justamente a causa de algunos datos de inflación por encima de lo esperado.

Nicolás Kohn, Head Wealth Management Research en Balanz, coincide con que algunos datos de inflación elevaron las chances de ver un salto en el recorte de tasas en septiembre.

"Hasta el dato del índice de precio al productor de julio en Estados Unidos la semana pasada, el mercado ya daba casi que por hecho que la Fed iría a cortar su tasa de política monetaria en 25pbs en la reunión del 17 de septiembre, particularmente después de la revisión a la baja en los datos de empleo conocidos a principios de mes. De hecho, había apuestas crecientes por un corte de 50pbs. Sin embargo, la fuerte sorpresa al alza en los precios mayoristas de EE.UU. hizo recalibrar las apuestas de cortes este año", dijo Kohn.

Aun así, Kohn indica que su escenario base es de un corte (de 25pbs) en septiembre y otro de la misma magnitud en diciembre.

"Esperamos que Powell, en su discurso del viernes en Jackson Hole, convalide una postura dependiente de los datos para ejecutar el recorte en septiembre", detalló Kohn.

Falta de unanimidad en la Fed

La última reunión de la Fed se dejó sin cambios la tasa en el actual rango de 4,25% y 4,5%.

Sin embargo, lo llamativo de dicha decisión fue que no fue unánime y que el nivel de consenso fue el más bajo desde los años 90.

Esa disociación de opiniones se mantiene y se espera que distintos presidentes de la Fed regionales sigan exponiendo su disociación.

El presidente de la Fed de St. Louis, Alberto Musalem, advirtió que aún es temprano para decidir su voto en septiembre, y que un recorte de 50pbs no estaría respaldado por las condiciones actuales.

Musalem remarcó la tensión entre el riesgo de una inflación más persistente y la desaceleración del mercado laboral, que ha generado menos puestos de trabajo, pero mantiene el desempleo en 4.2%.

El reciente repunte de la inflación mayorista, impulsado por el efecto de los aranceles, añade presión al debate interno de la Fed.

La presidenta de la Reserva Federal de San Francisco, Mary Daly, también opinó que un recorte de 50pbs en la tasa de interés el próximo mes podría potencialmente enviar una señal errónea a los mercados.

Diego Martínez Burzaco, head de estrategia de Inviu, indicó que los últimos datos macro generan cierta chance de un "wait and see" de la Fed hasta último momento.

"El mercado estaba volcado a que la probabilidad de un recorte de tasas al menos de 25 puntos básicos en septiembre estaba dado. Sin embargo, el dato de inflación mayorista un poco dispersó esos números. Creo que va a ser importante las señales que dé Jerome Powell. Creo que la Reserva Federal va a esperar hasta último momento con los datos de actividad y último dato de inflación antes de avanzar un recorte", dijo.

A su vez, agregó que cree que hay lugar para dos recortes de 25 puntos básicos de acá a fin de año.

"Eventualmente, si hay una debilidad mayor del mercado laboral e índices de inflación un poco más benignos, debería dar lugar a algún ajuste mayor. Pero nuestra visión es que debería haber dos recortes de acá a fin de año de 25 veces", estimó Burzaco.

Fernando Corvaro, CEO de Pampa Capital estimó altas chances de ver recortes de tasas en la próxima reunión de la Fed, algo que se debería comenzar a definir en Jackson Hole.

"Con la reunión anual de banqueros centrales en Jackson Hole (Wyoming) del 21 al 23 de agosto como escenario clave, los mercados descuentan con cerca de un 85% de probabilidad un recorte de 25 pb en septiembre", detalló.

Por otro lado, Corvaro agregó que Jerome Powell, en lo que sería su último discurso en Jackson Hole como presidente de la Reserva Federal, enfrenta el desafío de equilibrar riesgos entre una inflación persistente y una desaceleración laboral incipiente.

"Aunque el mercado busca una señal clara hacia un recorte en septiembre, muchos analistas prevén un tono más cauto, subrayando la dependencia de próximos datos antes de comprometer la política monetaria. Esa prudencia podría traducirse en volatilidad en la parte larga de la curva", alertó.

La Fed e impacto local

Los cambios sobre la política monetaria en EEUU impactan sobre los bonos del tesoro americano. A su vez, estos sirven como referencia sobre el resto del mercado de renta fija a nivel global dentro de los cuales se incluye a la deuda argentina.

Por lo tanto, lo que ocurra con la decisión de tasas de la Fed impacta de manera indirecta sobre la renta fija argentina.

Aun así, si bien los factores globales son importantes, los drivers locales parecen ser hoy más relevantes sobre la deuda local, a los ojos de los analistas del mercado doméstico.

Damián Vlassich, Team Leader de Estrategias de Inversión en IOL, detalló que es claro que el escenario que estima el mercado es que la Fed comience una dinámica de política monetaria más laxa, en línea con un sendero de inflación que parece, a priori, contenida.

En esa línea, Vlassich remarcó que esto debería interpretarse como favorable para mercados emergentes, ya que incentivaría el flujo en busca de mayor riesgo, en lo que podría interpretarse como un movimiento inverso al conocido "flight to quality".

No obstante, consideró que, más allá de lo favorable que pueda ser para los bonos de economías emergentes, los drivers de los soberanos argentinos dependen más de las cuestiones macro políticas propias.

"Entendemos que, actualmente, las elecciones en primera instancia, y luego el éxito de la continuidad del programa económico con el ancla fiscal y el sendero de inflación bajista como principales ejes, son los factores que principalmente impulsarían las valuaciones de los soberanos", sostuvo.

Sobre el impacto local, desde Don Capital entienden que el factor global es importante, aunque resulta más determinante las variables locales.

"El factor externo puede ayudar a mejorar el clima de negocio a nivel local, aunque el factor determinante será el resultado electoral y la posibilidad (o no) de introducir reformas estructurales en los próximos dos años. Dado los elevados plazos de vencimiento de la deuda soberana, se espera un aumento en el precio de los bonos y una compresión de la curva soberana", indicaron desde Don Capital.

Respecto al impacto en los bonos, Kohn considera que los dos recortes ya están incorporados por el mercado por lo que no deberíamos esperar demasiado impacto.

"Existe espacio para que haya volatilidad de corto plazo en las tasas de interés. Los principales catalizadores para la deuda soberana en el corto plazo parecerían estar en la elección legislativa de diputados y senadores nacionales en octubre, y en las elecciones en PBA el 7 de septiembre. Nuestra expectativa es que la dinámica de la acumulación de reservas mejore post elecciones. De esta manera, seguimos prefiriendo el GD41, para apostar a un escenario de acceso a mercado en 2026", dijeron desde Balanz.

Por su parte, Juan Manuel Franco, economista jefe de Grupo SBS, indicó que mantiene su expectativa de que los catalizadores sobre la deuda en dólares seguirán siendo la posición y dinámica de reservas, y los factores políticos.

"Respecto a las reservas, no hubo más compras de dólares por parte del Tesoro, por lo que estaremos atentos a si esa dinámica compradora se retoma ahora que bajó el tipo de cambio respecto a fines de julio", dijo.

Esquivando la volatilidad

Desde el fin del cepo, a mediados de abril, hasta la fecha, el mercado local vive un alto nivel de volatilidad financiera.

Lo llamativo es que, en medio de todo este escenario de estrés financiero local, los bonos en dólares se han mantenido prácticamente inalterados.

Los Globales operan en los mismos valores desde abril pasado y su volatilidad ha sido bastante reducida.

El fin del cepo supuso una muy buena noticia para la deuda local, la cual festejó con fuertes subas. Sin embargo, luego de dicho rally, los bonos se estacionaron en los actuales niveles.

Desde el fin del cepo, el 11 de abril pasado, los bonos argentinos en dólares registran ganancias de 7% en promedio en el tramo corto, del 13% en promedio en el tramo medio y del 11,5% en promedio en el tramo más largo.

Actualmente la curva soberana argentina opera con tasas del 10,6% en el GD29 y de 11,1% en el GD30.

En el tramo medio, los Globales a 2035 y 2038 operan con tasas de 11,2%, similar a las tasas de los bonos más largos, como el GD41 y GD46, que rinden 11,1% y 10,8% respectivamente.

Desde Adcap Grupo Financiero resaltaron que se muestran optimistas con la renta fija local en moneda dura.

"Mantenemos una visión constructiva respaldada por un mejor conjunto de prioridades para los bonos en dólares. El nivel actual del tipo de cambio, sostenido por el Tesoro, coloca la acumulación de reservas por encima de la desinflación. Sin embargo, al mismo tiempo, el menor objetivo de reservas y el hecho de que el FMI haya aceptado flexibilizar el ajuste, combinado con la estacionalidad, indican que el Banco Central seguiría teniendo dificultades para acumular reservas, lo cual es crítico para los mercados", explicaron.

Dado que el mercado mira con atención a los drivers clave del mercado, tales como las elecciones y la acumulación de reservas, los analistas esperan que se den noticias positivas en dichos frentes que puedan hacer que baje el riesgo país y que implique mayores subas para los bonos argentinos.

Si bien los títulos se han mantenido estables en los últimos meses, los bonos permanecen entre 4% y 6% debajo de los máximos de enero, salvo el tramo corto que opera por encima de dichos valores.

Por lo tanto, el mercado busca oportunidades en medio de la pausa actual de la renta fija local y en la que los bonos se encuentran debajo de los picos de julio.

Los analistas de Facimex Valores resaltaron que, a pesar de la muy elevada volatilidad financiera, los fundamentos del programa siguen consolidándose con la última novedad siendo el reajuste del tipo de cambio real sin pass through.

Bajo ese escenario, esperan una renovada compresión del riesgo país.

"En este marco, apostamos por un sendero de normalización económica manteniendo exposición en soberanos. El calendario electoral será el principal catalizador, mientras que el impacto de las tasas reales en la actividad será el principal riesgo", indicaron.

En cuanto a los bonos a incorporar en las carteras, desde Facimex Valores destacaron que sus títulos preferidos son el GD41 y el GD35.

"En nuestro escenario base, Argentina recuperará el acceso al mercado hacia fin de año; y distintas métricas relativas a la deuda sugieren que ya estamos en niveles de apalancamiento consistentes con eso. Para ello, se necesitaría un riesgo país en torno a 550pbs, aunque no descartamos que los spreads de argentina puedan converger al EMHY (363pbs), escenario que favorecería particularmente a bonos largos como GD41 y GD35 por su mayor duration y alta convexidad", explicaron.