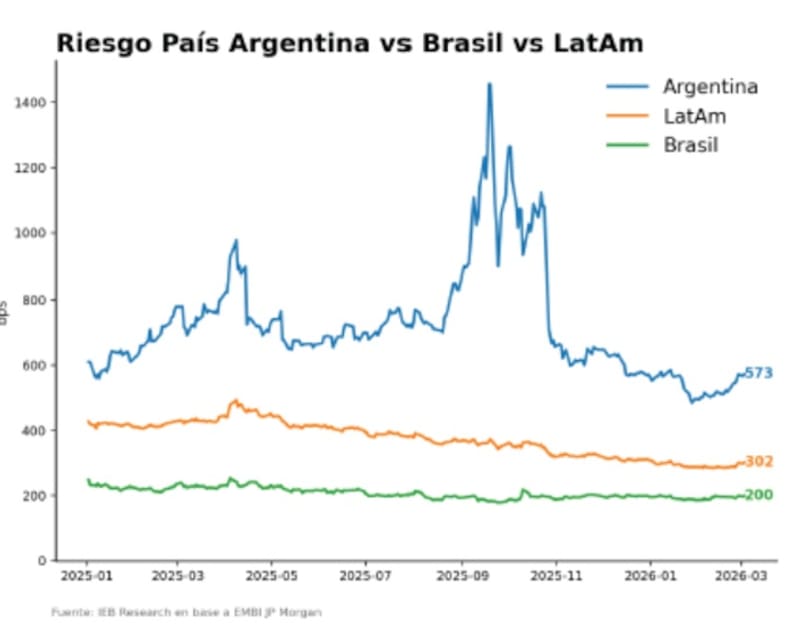

La renta fija local experimenta una baja de más del 3% en el ultimo mes a causa de la mayor volatilidad a nivel global. Por esto, los bonos hoy operan con tasas mas elevadas y la curva se acerca al 10% de rendimientos.

Dónde ven oportunidades los analistas y cuál es el argumento principal por el que el mercado se mantiene optimista con la renta fija local.

Bonos afectados por el contexto

El contexto de volatilidad global hizo que los bonos soberanos argentinos muestren retrocesos, alejándose desde los máximos.

Todos los tramos de la curva operan a la baja, con caídas de 1,2% en el Global 2029 en el ultimo mes, y de un retroceso de 0,6% en el Global 2030 en el mismo periodo.

En el tramo medio de la curva se ven descensos de 2,6% en el ultimo mes, mientras que en el tramo mas largo, las bajas rondan el 2,95% y 3,1% en los últimos 30 días.

Las tensiones geopolíticas provocaron que los inversores tengan una postura mas conservadora con los activos de riesgo, por lo que los bonos locales se vieron afectados por la volatilidad internacional.

Generalmente, ante escenarios de mayor incertidumbre, los inversores disminuyen posiciones en activos de riesgo y buscan activos menos riesgosos. La renta fija local, al ser considerado un activo de riesgo, tiende a operar a la baja.

Los analistas de Research Mariva explicaron que los bonos soberanos se vieron presionados recientemente principalmente por factores globales y en línea con la caída observada en el índice de bonos de mercados emergentes.

“Los mercados operan en un entorno volátil ante la escalada del conflicto en Oriente Medio, que ha impulsado al alza los precios de las materias primas energéticas y ha lastrado los activos de riesgo. Prevemos que los bonos soberanos se mantendrán estrechamente vinculados a los acontecimientos globales, ya que la incertidumbre geopolítica aún está lejos de disiparse y podría seguir impulsando la percepción del riesgo en las próximas semanas”, detallaron.

Por su parte, Juan Manuel Franco, economista jefe de Grupo SBS, remarcó que el reciente sacudón de los mercados internacionales le puso un freno a la racha alcista previa en los bonos, lo cual provocó una pausa en la compresión del riesgo país.

“Factores exógenos serán clave, dado el impacto no solo sobre variables financieras sino también sobre precios de commodities y actividad global. La dinámica de los sucesos bélicos en Medio Oriente, por su impacto sobre precios de commodities, serán todos factores fundamentales no sólo para la renta fija en dólares sino también para las acciones”, consideró Franco.

Desde Baires Asset Management explicaron que que la reciente suba del precio del petróleo vuelve a introducir presión sobre las expectativas inflacionarias globales y podría postergar el inicio del ciclo de recortes de tasas por parte de la Reserva Federal.

“Un petróleo más caro impacta directamente en los costos energéticos y logísticos a nivel global, lo que suele trasladarse a inflación y obliga a los bancos centrales a mantener una postura más prudente por más tiempo”, advierten.

Sobre el impacto de los bonos, desde Baires Asset Management indicaron que los bonos hard dollar argentinos quedan particularmente sensibles a dos variables externas tales como la evolución de la curva de Treasuries y el apetito global por riesgo.

“Si los rendimientos en EE.UU. continúan elevados, es probable que el proceso de compresión del riesgo país encuentre mayor resistencia en el corto plazo. Creemos que el desempeño de los bonos argentinos seguirá dependiendo de un delicado equilibrio entre el escenario financiero global y la evolución de las variables macro locales”, dijeron.

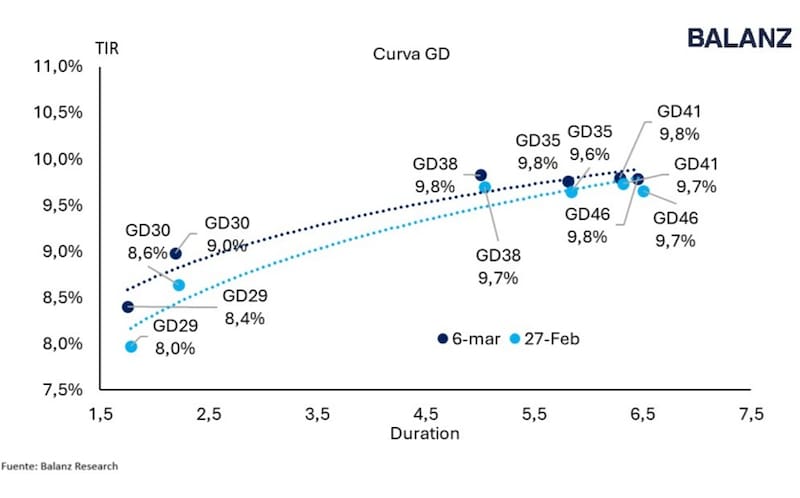

Las tasas se acercan al 10%

El hecho de que los bonos soberanos hayan operado a la baja hizo que los rendimientos de los bonos se desplacen al alza.

El tamo mas corto de la curva vuelve a operar por encima del 8% en dólares, con el Global 2029 y el Global 2030 rindiendo 8,05% y 8,65 respectivamente.

En el tramo medio y largo, las tasas de los bonos se ubican en 9,7% y 9,8%, rozando el 10%

En lo que respecta a la curva de ley local, toda la curva ronda en torno al 10%, con títulos como el AL29 y el AE38 rindiendo 10,5%.

Pese a este desplazamiento alcista en la cura, los analistas siguen viendo potencial en los bonos soberanos.

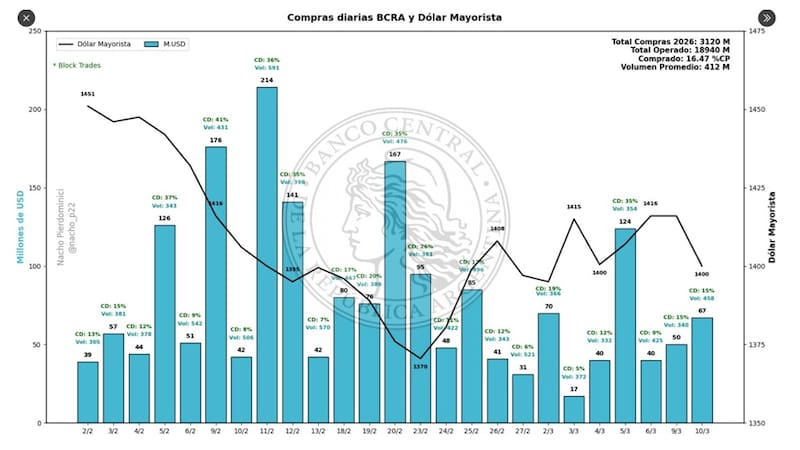

Entre los argumentos que destacan los analistas para mantenerse optimistas en este escenario es la constante compra de dólares por parte del BCRA.

Con la compra de u$s 67 millones ayer, el l BCRA lleva 45 ruedas de compras consecutivas. En lo que va del mes de marzo, el BCRA compró u$s 408 millones, mientras que en el año acumula u$s 3120 millones.

Con el volumen operado, el Central lleva adquirido el 16,47% del total operado en 2026 en el mercado de cambios.

Rodrigo Benítez, economista jefe de MegaQM, advierte que el riesgo país sube a pesar de la compra de dólares por más de u$s 3000 millones y de haber aprobado Reformas Estructurales.

“El riesgo país no baja pese a tales datos posiblemente sea una mezcla de un nivel todavía bajo de reservas, una posición técnica desfavorable por una sobrecarga de activos en pocos inversores a que descargan apenas ven buenos precios de mercado y un riesgo político que no se terminará de despejar hasta las elecciones de 2027”, indicó.

A pesar de la falta de dinamismo en los bonos, los analistas mantienen su optimismo con la renta fija local.

El común denominador entre los analistas es que, mientras tal proceso de compra de dólares se sostenga, los bonos aun podrían presentar potencial alcista.

Alejo Rivas, Estratega en Balanz, coincidió en que el deterioro del contexto internacional y el escenario de risk-off global impacta negativamente sobre los países emergentes.

“En ese contexto, la curva soberana en dólares también se vio afectada y los Globales cerraron la semana a la baja a lo largo de toda la curva, en línea con lo que vimos en otros créditos comparables”, detallaron.

A su vez, y pese al contexto de volatilidad, Rivas agregó que espera mayores subas para la deuda local.

“El aumento en los precios del petróleo y la soja implica un shock positivo en los términos de intercambio mientras que, a nivel local, el esquema de bandas gana credibilidad a medida que el BCRA sigue acumulando reservas. Además, el ingreso de dólares de la cosecha y los mejores precios de commodities deberían seguir ayudando en el corto plazo”, indicó.

Los analistas de Criteria resaltaron que siguen viendo potencial en los títulos de deuda en dólares de argentina, en tanto y en cuanto se sostenga la compra de divisas.

“Mantenemos una visión constructiva sobre la deuda soberana en dólares, apoyada en la continuidad del proceso de acumulación de reservas por parte del BCRA. Vemos atractivo en extender la exposición a lo largo de la curva de ley local, combinando nuestra preferencia por el AL30 con posiciones en el AE38”, dijeron.

Potencial alcista

En medio de la compra de dólares, los analistas plantean posibles objetivos para la deuda local en base a lo que rinden otros títulos de mercados comprables.

Con el desplazamiento alcista en la curva, el potencial alcista de los bonos locales ante un escenario de compresión de spreads vuelve a crecer.

Es decir, dado el recorte en los títulos de deuda en dólares, para que la renta fija local apunte a niveles de tasas de un digito, los bonos deberán subir más para lograrlo, representando una posible oportunidad de compra.

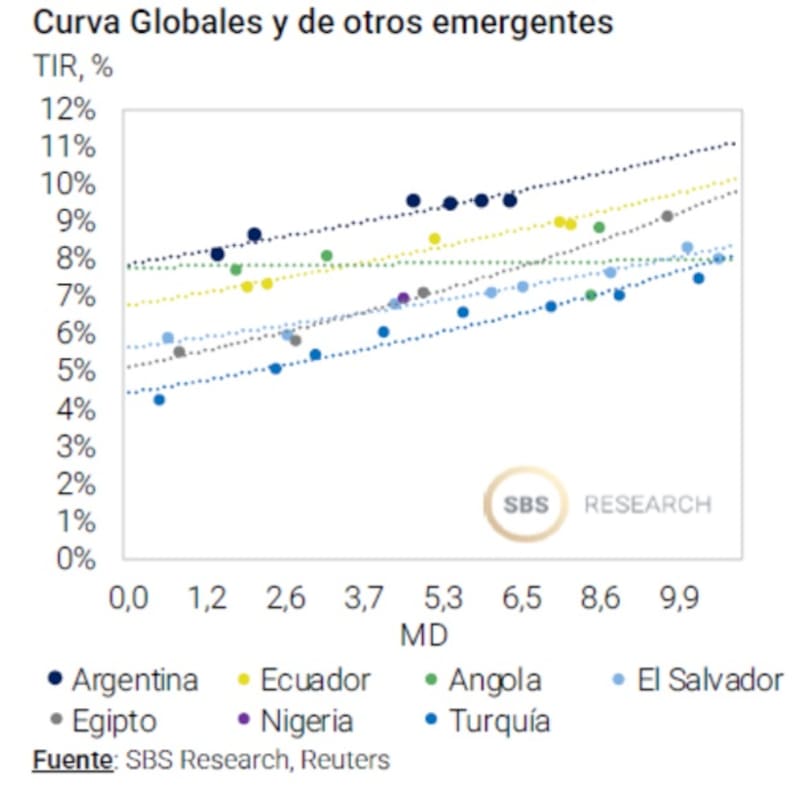

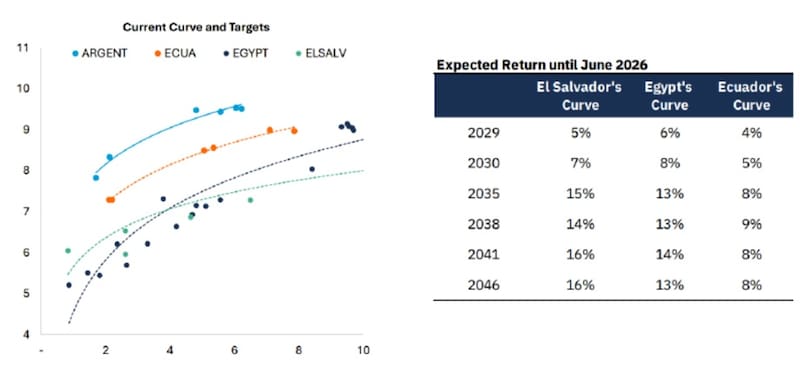

Hoy la curva soberana argentina opera con tasas por encima de sus comparables, tales como Ecuador, Nigeria, Angola, Egipto o El Salvador.

Por lo tanto, la hipótesis del mercado es que, la permanencia en la compra de divisas podría hacer que los bonos evidencian subas suficientes que permitan que la deuda cotice con tasas similares a sus comparables, en torno al 5% en el tramo corto y 8% en el tramo largo.

Según cálculos de Franco, para que la deuda argentina pase a rendir 9%, los bonos del tramo medio deberían subir entre 14% y 15%.

Para que los bonos rindan 8%, el tramo corto deberá subir entre 7% y 9%, mientras que los bonos mas largos deberán ganar entre 19% y 21%.

Finalmente, para que los bonos rindan 7%, el tramo corto deberá avanzar entre 8% y 10,5%, mientras que el tramo medio y largo deberá ganar entre 23% y 28%.

Bajo estos cálculos, Franco mantiene una postura optimista con los bonos, recomendando en particular el GD35 y el GD41, a la vez que incluye el Bonar 2027 (A027), ya que señala que el mismo ofrece un balance interesante entre current yield y duration.

Desde Adcap Grupo Financiero consideran que, si los bonos soberanos argentinos pasasen a rendir como los de Ecuador, deberían subir entre 4% y 8% en los distintos tramos de la curva.

Y para que rindan como El Salvador, las subas deberían ser de entre 5% y 16%.

A su vez, los analistas de Adcap Grupo Financiero, explicaron que a medida que las presiones de risk-off se moderaron, el tramo largo de la curva volvió a mostrar un mejor desempeño que el tramo corto.

En este escenario, resaltan la importancia de la compra de dólares por parte del BCRA para seguir viendo una buena performance en los bonos soberanos.

“Cabe destacar que el Banco Central mantuvo su política de comprar al menos el 5% del volumen del mercado, incluso en un contexto de presión sobre el tipo de cambio y los activos financieros, reforzando un marco de política estable que, de sostenerse, debería terminar favoreciendo una compresión de spreads en paralelo y beneficiar a los bonos de mayor duración”, afirmaron.

Sobre el futuro de los bonos, los analistas de Research Mariva agregaron que siguen optimistas de cara a mediano plazo gracias a la acumulación de dólares del BCRA.

“Mantenemos una sobre ponderación en bonos soberanos, respaldada por los atractivos rendimientos, la continua acumulación de reservas por parte del Banco Central y el impulso político a las reformas estructurales”, comentaron.

Según sus estimaciones, estos factores deberían impulsar una mayor compresión del riesgo soberano desde los niveles actuales.

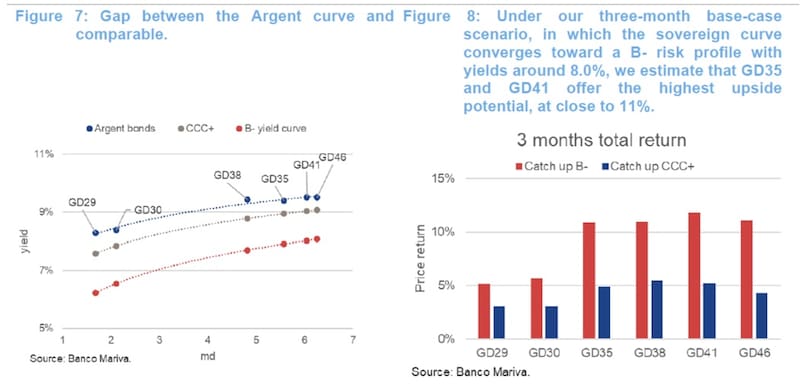

“En un escenario a tres meses en el que la curva soberana se normaliza a una calificación crediticia B- con rendimientos cercanos al 8%, GD35 y GD41 ofrecen el mayor potencial de crecimiento, en torno al 11%”, estimaron.

Volatilidad y mayor atractivo el Bonar 2027

Ayer el Tesoro anuncio la reapertura del Bonar 2027 (AO27), luego de la exitosa colocación en la última licitación de deuda por u$s 250 millones.

El equipo económico anunció que lo recaudado en la colocación de dichos bonos será utilizado para enfrentar los vencimientos de capital por aproximadamente u$s 2700 millones en julio.

Dado el contexto, y contemplando que el Bonar 2027 es un titulo de deuda de corto plazo, que vence en la era Milei, con rendimientos del 6% y pago de intereses mensuales, todo ello hace que los inversores vean atractivo en dicho activo para el posicionamiento en dólares.

El nuevo BONAR AO27, que había cortado en la licitación a un precio de u$s 100,45 (TIR 5,89%) tuvo una fuerte demanda en el mercado secundario, lo que impulsó su precio hasta la zona de u$s 101 y comprimió su rendimiento a aproximadamente 5,43%.

Desde Grupo IEB advierten que, dado el contexto de tensión global y sin ningún driver claro a la vista en el escenario local, será difícil observar una compresión significativa del RIesgo País en el corto plazo, que probablemente se mantenga lateralizando dentro de estos niveles hasta que se reduzca la incertidumbre externa.

De este modo, aquellos inversores que accedieron a la colocación primaria obtuvieron un rendimiento directo del 0,5% en dólares en sólo cuatro días.

Los analistas de IEB esperamos que siga el apetito por el Bonar 2027 en las próximas licitaciones.

“El Bonar 2027 cuenta con un cashflow atractivo de cupones mensuales, amortización bullet y una duration acotada, a la vez que también es un bono en dólares de ley local con escasa oferta y donde los créditos con buena calificación que hay rinden por debajo del 5% para duration similares”, indicaron.

Por su parte, los analistas de Cohen indicaron que si bien su visión sigue siendo constructiva sobre los bonos en dólares, advierten que es probable que la deuda en dólares comience una lateralización en el corto plazo hasta no tener novedades concretas en cuanto a una salida al mercado internacional de deuda para financiar los vencimientos de 2026.

Por ello, priorizan estrategias más consdervadoras.

“Dentro de la curva destacamos el nuevo Bonar 2027 (AO27), que paga cupón del 6% anual pagadero de forma mensual y actualmente rinde 5,77% TIR. Su estructura de pagos periódicos, junto con el vencimiento previo a la finalización del mandato de Milei, lo convierte en una opción atractiva para inversores con un perfil conservador”, dijeron.