En esta noticia

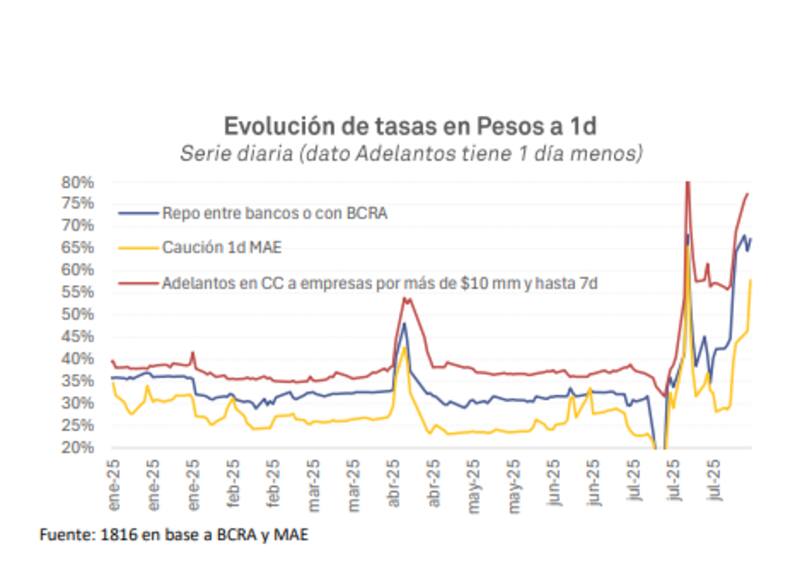

Se cumplió un mes desde el fin de las Letras Fiscales de Liquidez (LEFI) y la puesta en marcha de un nuevo régimen monetario que transformó el comportamiento de las tasas en el sistema financiero argentino.

En solo 30 días, la tasa de REPO a un día entre bancos se movió con una intensidad inédita: descendió de 32% a 18%, escaló a 68%, retrocedió a 35% y volvió a subir a 67%. Una montaña rusa que refleja la incertidumbre y la necesidad de ajustes constantes por parte de los bancos.

La dramática volatilidad de la tasa interbancaria también impactó a la caución bursátil, que registró subas importantes en lo que va de agosto, a pesar del aumento de 20 puntos en los encajes de los depósitos a la vista de Money Market y, más crítico aún para la actividad económica, de las tasas activas que financian el capital de trabajo de las empresas.

Y es que para este 14 de agosto, la caución opera en niveles que van desde el 49% hasta el 80% nominal anual (TNA), muy por encima de lo que ofrecen un plazo fijo, una Letras de Capilatización (Lecap), o incluso un fondo money market.

La licitación y la reacción del mercado

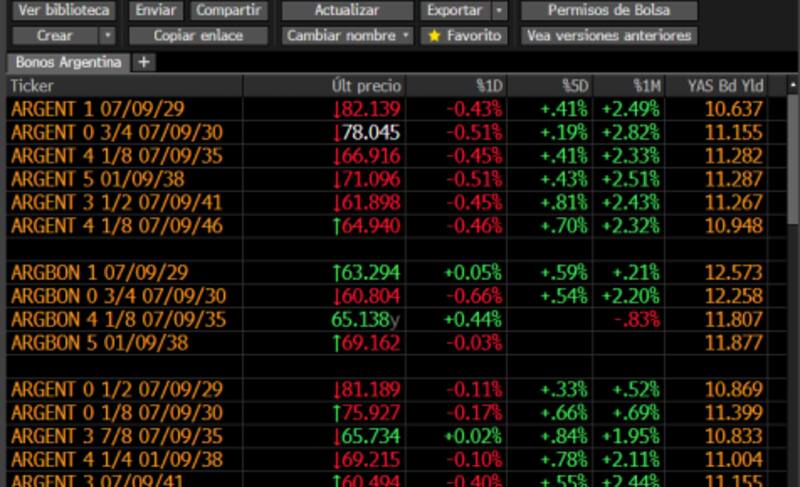

Tras la licitación de ayer miércoles, los ADRs de empresas argentinas que cotizan en Wall Street caen con fuerza, también lo hace la plaza local y los bonos soberanos argentinos que hacen lo propio. El riesgo país sube y se aleja de los 700 puntos.

Sucede que el Ministerio de Economía colocó Lecap a 25 días a 4,36% TEM, muy por encima de la inflación de julio de 1,9%. Esto implica una tasa real anual en torno al 33% TEA, una señal clara de que los inversores exigen rendimientos elevados para compensar la pérdida de poder adquisitivo y los riesgos de liquidez.

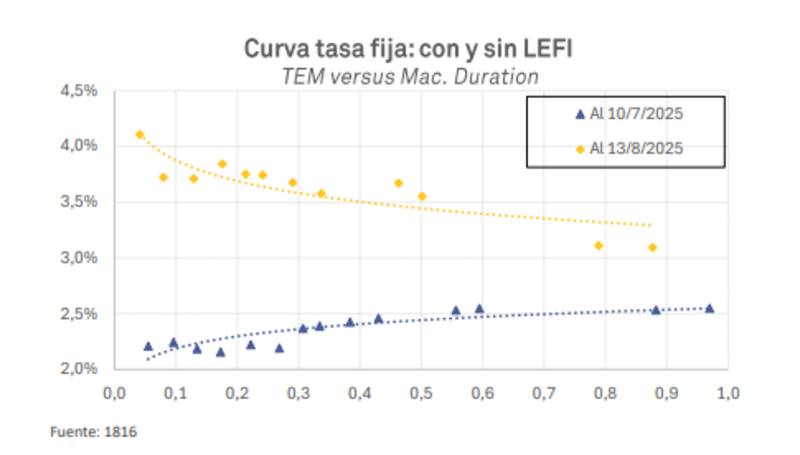

"El financiamiento neto negativo, conocido en el mercado como "Punto Anker", era previsible, pero su magnitud superó las necesidades estrictas de recomposición de encajes", señala un informe de 1816.

"Para cumplir con los requerimientos de efectivo mínimo durante los últimos 13 días de agosto, el Tesoro deberá inyectar $5,8 billones de liquidez, frente a una demanda estimada de $2 billones", dijo la consultora.

El cálculo surge de sumar: la suba de encajes de cuentas remuneradas y plazos fijos precancelables en Money Market ($3,2 billones), la eliminación de los App de encajes integrables con Lecap ($1,7 billones) y el crecimiento de depósitos de julio frente a junio ($0,5 billones), alcanzando un requerimiento promedio total de $19,5 billones.

Sobre esto, Juan Ignacio Alra, portfolio de One618, señaló en declaraciones a El Cronista que, la desprolijidad del Gobierno para con las tasas cortas es evidente. "Hay una muestra de desconfianza cada vez mayor, ya que aún no se soluciona una tasa muy importante para la economía real", advirtió.

Y es que esto se puede observar en parte con la caída del S&P Merval de este jueves (-4,3%). Alra alerta que "las tasas cortas tan altas dificultan, por ejemplo, financiamiento de las Pymes".

El experto deslizó que la sensación en la City "es extraña", porque aunque considera que se ha hecho un trabajo excepcional con ciertas variables económicas, "pareciera que no se puede arreglar el problema que ellos mismos crearon con las LEFI. Hay que estar atentos a como prosigue el día".

Alan Mac Carthy, CEO de Front Inversiones, explicó que el mercado reaccionó al día siguiente de la licitación "con una combinación de cautela y desconfianza, debido a que no se logró un rollover completo, se convalidaron tasas elevadas y resurgieron dudas sobre la sostenibilidad del financiamiento. Por ello, las acciones bancarias lideraron las caídas, con retrocesos superiores al 8%, mientras que bonos y ADR también se sumaron al ajuste".

Mac Carthy descarta de manera categórica que la situación actual del mercado represente una crisis, "pero sí constituye un recordatorio de que es fundamental mantener la estabilidad macro, que sigue frágil". En este contexto, señala que los inversores deben actuar con prudencia, adoptar una estrategia muy selectiva al analizar activos locales y ser conscientes de que la exposición al riesgo aumenta, especialmente en un escenario preelectoral.

Por último, Pablo Lazzati CEO de Insider Finance, concluyó que, la licitación del miércoles cerró con tasas por encima de las que había en el mercado secundario y esto motorizó una migración de carteras.

"Vemos movimiento en las cauciones -que llegaron a tocar tasas del 75%- e inversores que migran desde activos de renta variable o incluso bonos hacia estos títulos más cortos con tasas fija elevadas aseguradas, por eso la baja en estos activos".

Para el mercado, la nueva fase del régimen monetario aumenta la volatilidad de corto plazo y pone a prueba la gestión activa de liquidez, tanto de bancos como de empresas.

La estrategia de inversión deberá considerar tasas interbancarias altamente fluctuantes y rendimientos reales positivos en instrumentos como Lecap, mientras se monitorean los efectos de los encajes y la absorción de pesos por parte del Tesoro.