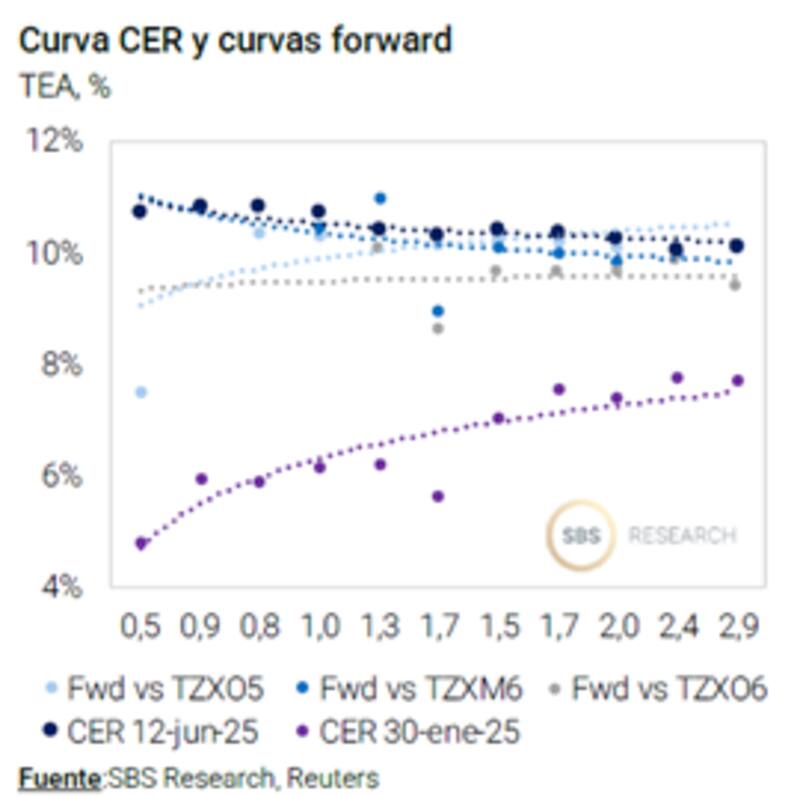

La curva a tasa fija y CER muestran una pendiente negativa. Si bien esto puede ser visto como una señal de duda sobre la capacidad de pago, en realidad marcan una señal de confianza y de expectativas de menos inflación.

Señalan oportunidades en los bonos en pesos para especular con un contexto de menor nominalidad a mediano plazo.

Buenos datos e impacto en las curvas

Se está dando una señal en el mercado de bonos en pesos interesante.

Tanto la curva de bonos a tasa fija como la curva CER están presentando una pendiente negativa.

Esto es algo que no se observaba hasta la semana pasada y dicho fenómeno comenzó a darse tras el buen dato de inflación de mayo, el cual fue de 1,5%, mejor que el 2,1% que esperaba el REM.

Hasta antes del dato de inflación de mayo, la curva a tasa fija sí mostraba una pendiente negativa, lo cual hacía referencia a que el mercado estaba demandando bonos a mayor plazo para fijar tasa.

Ahora, y tras el dato, dicho fenómeno también se evidencia en la curva CER, la cual está cambiando su pendiente.

Los bonos del tramo corto operan con tasas reales del 10% y 11%, mientras que los bonos mas largos operan con tasas cercanas al 10% al 8%.

Lo que se evidenció es un desplazamiento de las tasas reales en el tramo corto, producto de una inflación a la baja.

Alejo Rivas, Estratega en Balanz, explicó que el movimiento de la curva CER está en línea con lo que esperaba, es decir que ante la caída de la inflación (observada y esperada), las tasas nominales actuales iban a implicar tasas reales altas.

Hacia adelante, Rivas entiende que la curva de tasa fija luce más atractiva en este momento.

"La inflación implícita está alineada con nuestras proyecciones, y dado el riesgo a la baja que persiste en la inflación, preferimos estar posicionados en activos de tasa fija. Particularmente, nos gusta el tramo largo de la curva, como la Lecap de enero 2027 y el nuevo Bonte 2030. Sin embargo, cabe esperar que, con la implementación de las medidas anunciadas por el BCRA, las tasas cortas bajen en el próximo mes, beneficiando a ambas curvas", explicó.

Generalmente, una curva invertida puede mostrar desconfianza del mercado sobre la capacidad de pago del emisor. Sin embargo, en este caso, el mercado está mostrando señales de confianza y de expectativas ancladas sobre el futuro de la nominalidad de la macro.

Los inversores se apuran a fijar tasas a mayor plazo, haciendo que crezca la demanda por títulos más largos (a tasa fija y CER), provocando la inversión en las curvas.

Dante Ruggieri, socio de AT Inversiones, agregó que el comportamiento de la curva CER, de cierta manera está corriendo con la misma suerte que la tasa fija.

"Ambas curvas hoy se encuentran invertidas pero no por un riesgo de pago, sino todo lo contrario. El mercado espera una menor nominalidad y una mayor normalización de la economía en el mediano plazo", explicó.

Por lo tanto, y en cuanto al posicionamiento, Ruggieri considera que los inversores que quieran fijar tasa podrían ir a instrumentos de mayor duration.

"Una de las alternativas en este aspecto puede ser el TZX26, hoy está como una TIR del 10.5% y vencimiento en junio del año que viene", indicó.

Desde Delphos Investments explicaron que tras el dato de inflación de mayo, se observó una inversión en la curva Boncer, donde en la rueda de ayer, los bonos de corto plazo registraron caídas, mientras que los de largo plazo mostraron subas.

"Este movimiento en la curva indexada, combinado con alzas generalizadas en la curva de tasa fija, provocó una compresión a la baja de las expectativas de inflación implícita en el corto plazo", afirmaron.

De esta manera, la inflación implícita para 2026 descendió hasta niveles del 13%, y la correspondiente al segundo semestre de 2025 cerró en su mínimo, en torno al 17% anualizado.

Inflación esperada a la baja

La expectativa de menor inflación se percibe por varios frentes.

Por un lado, por la inversión de las curvas en pesos. Por otro lado, por los datos de alta frecuencia que apuntan a la baja.

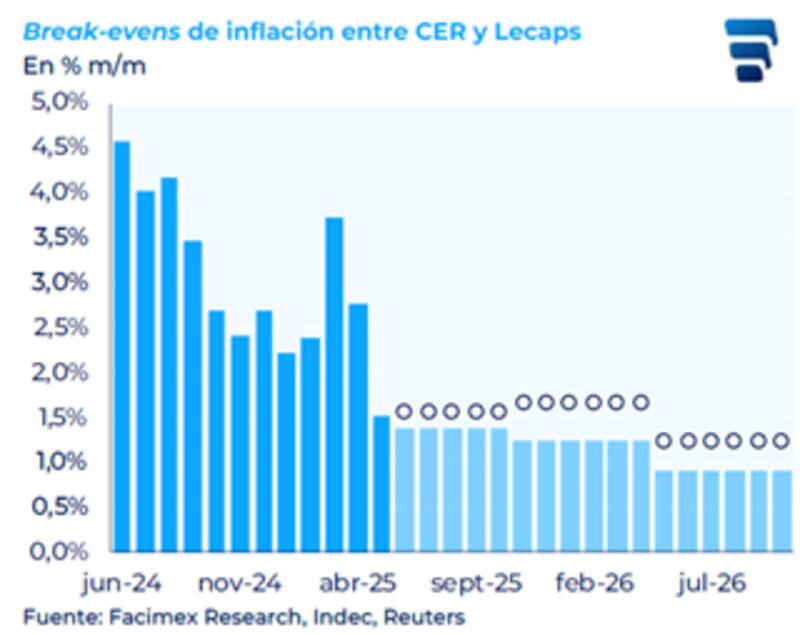

Además, los break even de inflación también anticipan un descenso en los precios en los próximos meses.

Los break even de inflación muestran una expectativa inflacionaria de 1,5% promedio hasta diciembre, para luego pegar un leve salto a 1,7% entre diciembre y mayo de 2026.

A su vez, desde mediados de 2026 en adelante, el mercado espera que el registro inflacionario vuelva a acercarse a niveles de 1% e incluso debajo de dicho valor.

Pedro Moroni, Strategist Team Leader de Portfolio Personal Inversiones, considera que, con las breakevens de inflación en torno al 1,5% mensual promedio para el resto del año, de corto plazo no es evidente que haya que tomar una posición intransigente para el lado de la fija o CER.

Moroni anticipó que es probable que junio marque una inflación algo por encima del 1,5% de mayo, pero ese 1,5% mensual como promedio hacia adelante sigue siendo una hipótesis razonable.

"Bajo ese escenario, y manteniéndonos del lado optimista respecto al sendero desinflacionario, en el margen preferimos estrategias a tasa fija para buscar devengamiento en pesos", dijo.

A su vez, Moroni entiende que luce hoy más conveniente los bonos en dólares que los CER.

"Si el proceso de normalización del riesgo crediticio continúa, es probable que las tasas de los bonos en dólares sigan comprimiéndose. En ese contexto, con los spreads entre las curvas CER y HD ya cerca de mínimos históricos, una eventual continuidad en la baja del riesgo país debería también beneficiar a los bonos CER largos. Sin embargo, y si bien los bonos CER largos muestran tasas atractivas en torno al 10%, todavía no parece ser el momento ideal para posicionarse agresivamente en ese trade", detalló.

Juan Manuel Franco, economista jefe de Grupo SBS, indicó que sigue viendo valor en Lecaps cortas, con tasas reales positivas ex ante.

"De mantenerse acotada la volatilidad cambiaria, estas posiciones deberían ser ganadoras tanto en moneda dura como en pesos reales. De todas formas, debe tenerse muy presente que entramos en la cuenta regresiva hacia las elecciones, y que eventos electorales suelen traer aparejada una demanda por dolarización de carteras", indicó.

Por otro lado, agregó que, pensando en la expectativa de desinflación, confirmada tanto por el dato de mayo como por datos de alta frecuencia para el comienzo de junio, Franco entiende que habría valor a la tasa fija algo más larga para perfiles optimistas

Finalmente, resaltó que, de consolidarse la desinflación, papeles ajustables por CER también podrían tener upside.

"Una normalización macro supondría también una compresión de tasas reales, poniendo valor a estar expuesto a duration en CER. Para perfiles menos optimistas con la nominalidad, el CER tiene claro valor a la vez que posiciones en dollar linked pueden ser atractivas para aquellos que vean eventual presión en cuentas externas", dijo Franco.

Dólar controlado, menos inflación y baja de tasas

En un panorama de baja en la nominalidad, el mercado también espera que las tasas de interés muestren cierto desplazamiento bajista.

La menor nominalidad agregada vendría de la mano con un dólar estable, con dólares futuro proyectando una menor suba, menos inflación y tasas de interés a la baja.

En el último registro, la inflación perforó el 2% mensual en mayo y, según el mercado, el registro podría seguir debajo de ese nivel en junio.

Además, la inflación mayorista registró deflación en el último registro, mostrando un verdadero colapso inflacionario en la Argentina.

Los datos de alta frecuencia, por su parte, siguen apuntando a un ritmo inflacionario del 1,7% mensual en junio.

Desde Adcap Grupo Financiero esperan que la inflación siga apuntando a la baja.

"Tras la fuerte caída de la inflación, con una inflación de mayo del 1,5%, frente al 2,8% de abril, esperamos un bajo arrastre para las próximas publicaciones, lo que incrementa la probabilidad de lecturas de inflación bajas hacia adelante", dijeron.

Como resultado, desde la compañía esperan que los bonos indexados a la inflación pierdan algo de apoyo.

Al mismo tiempo, la estrategia recientemente anunciada por el Gobierno de priorizar la estabilidad cambiaria refuerza nuestra confianza en los bonos en pesos a tasa fija.

"En este contexto, tomamos ganancias sobre nuestra posición larga de los Bonos CER TZXD6 y TZXD7, luego de retornos en dólares de 7,8% y 10,2%, respectivamente. Estamos reasignando hacia el Bontam TTM26 (vinculado al TAMAR) y una Lecap de corta duración, S31O5, con vencimiento en octubre, como una posición táctica hacia fin de año y de cara a las elecciones de medio término", dijeron.

A su vez, y para una estrategia más agresiva, desde Adcap Grupo Financiero mantienen su recomendación sobre el BONTE 2030 (TY30).

Los analistas de Research Mariva también resaltaron que la expectativa de inflación incluida en los precios sigue apuntando a la baja.

"Durante la última semana, se endurecieron las condiciones de los bonos a tasa fija (Lecaps), lo que reforzó una sólida narrativa desinflacionaria reflejada en una curva de rendimientos invertida. Las tasas de inflación de equilibrio ahora implican una inflación mensual de alrededor del 1,4% para lo que resta de 2025. Sin embargo, esto supera nuestro escenario base, que proyecta una inflación del 21,1 % para 2025, en comparación con el 24,4 % implícito en el mercado", dijeron desde Research Mariva.

De esta manera, desde Research Mariva esperan que la nominalidad de la macro argentina siga apuntando a la baja en el corto y mediano plazo.

"Anticipamos que la disminución de las tasas implícitas de futuros del dólar, junto con el compromiso del gobierno de acelerar la desinflación, podría resultar en tasas de interés nominales más bajas y un tipo de cambio más fuerte. No obstante, esperamos que el gobierno continúe manteniendo tasas de interés reales positivas en los próximos meses. Proyectamos una disminución de la tasa nominal anual de Tamar del 34% al 27% para finales de año", indicaron.

Bajo este contexto, desde Research Mariva consideran que los bonos Lecaps son más atractivos que los bonos vinculados a CER.

Asimismo, entienden que los bonos Bontam (bonos duales) son más atractivos que el extremo largo de la curva Lecaps.

"Anticipamos que la disminución de las tasas implícitas de futuros del dólar, junto con el compromiso del gobierno de acelerar la desinflación, podría resultar en tasas de interés nominales más bajas y un tipo de cambio más fuerte. No obstante, esperamos que el gobierno continúe manteniendo tasas de interés reales positivas en los próximos meses", dijeron.