En esta noticia

El dato de inflación de junio confirmó que la desinflación ya no depende exclusivamente de la caída de algunos rubros puntuales, sino que comienza a reflejarse en la inflación subyacente, el indicador que mejor mide la tendencia de fondo de los precios.

El IPC avanzó 1,9% mensual, mientras que la inflación núcleo descendió hasta 1,6%, su menor registro desde julio de 2025 y el tercer descenso consecutivo.

Para el mercado, ese número tiene mayor relevancia que el índice general porque elimina los componentes estacionales y regulados y permite evaluar si el proceso de desaceleración es sostenible.

Los bonos también envían una señal clara sobre el escenario inflacionario que espera para los próximos meses.

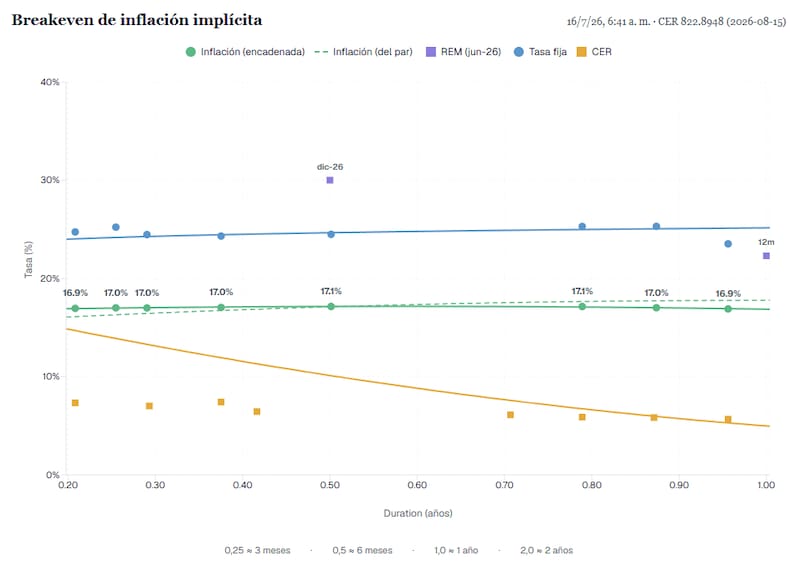

Sucede que la inflación implícita (breakeven) que surge de la curva CER se ubica prácticamente plana en torno al 17% anual, lo que equivale a una inflación cercana al 1,3% mensual durante los próximos doce meses.

En otras palabras, los precios de los bonos ya incorporan una desaceleración muy agresiva de la inflación, incluso mayor a la que proyecta el consenso de los analistas.

Y es que esa expectativa resulta más optimista que las proyecciones del Relevamiento de Expectativas de Mercado (REM) del Banco Central, que anticipa una inflación mensual cercana al 1,6%-1,7% hacia fin de año.

La inflación cambia de composición

Desde IOL sostienen que junio mostró una economía con “sesgo a la baja”, aunque con una diferencia cada vez más marcada entre bienes y servicios.

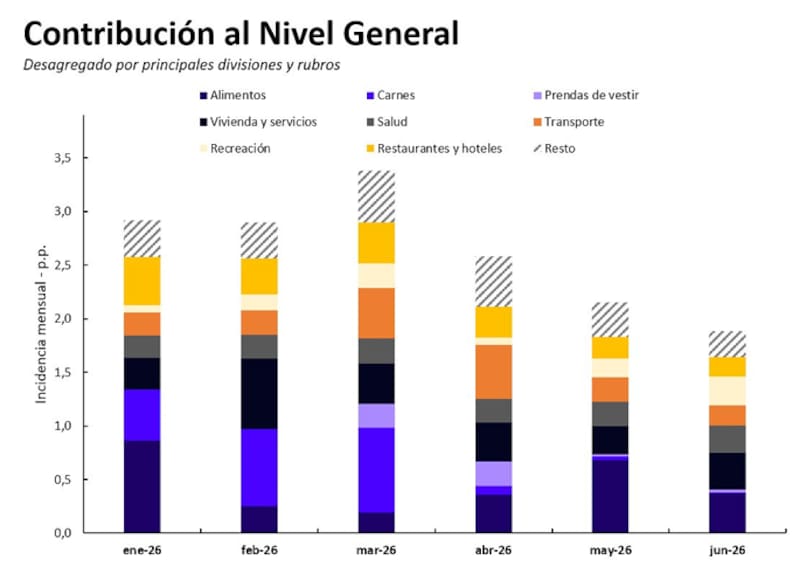

Por un lado, los bienes continúan desacelerándose. La división de alimentos y bebidas no alcohólicas, la de mayor peso dentro del IPC, pasó de crecer 2,5% en mayo a apenas 1,3% en junio. Dentro de ese rubro sobresale el comportamiento de las carnes, que aumentaron apenas 0,1%, mientras también moderaron su ritmo los lácteos y los aceites.

En cambio, los servicios mantienen mayor resistencia. Vivienda, alquileres, expensas, impulsadas por el pago del aguinaldo a encargados, medicina prepaga y turismo concentraron buena parte de las presiones inflacionarias del mes, y exponen que la inercia en esos sectores son el principal desafío para consolidar una inflación cercana al 1% mensual.

Para IOL, precisamente allí está la principal lectura económica del dato: mientras los bienes ya muestran una desaceleración prácticamente generalizada, los servicios todavía corren a una velocidad superior.

La señal que entusiasma al mercado

Más allá del 1,9%, el informe destaca otro indicador menos observado pero de enorme importancia para los inversores: la dispersión de precios.

Según el análisis de la firma, en mayo el 66% de los precios relevados aumentaba por encima del 2% mensual, mientras que en junio esa proporción cayó al 33%.

Ese comportamiento, combinado con una inflación núcleo de 1,6%, fortalece la percepción de que el proceso de desinflación ganó consistencia.

¿Qué implica para las inversiones?

La conclusión de IOL es que el escenario favorece a los bonos indexados por inflación.

La firma considera que la inflación implícita en la curva CER permanece por debajo de las proyecciones del REM, lo que deja margen para obtener rendimientos reales atractivos durante el segundo semestre.

Por ese motivo, mantiene una preferencia por el tramo medio de la curva CER y señala al TX26 como su principal recomendación (“top pick”), al ofrecer cobertura inflacionaria hasta septiembre.

“La cobertura inflacionaria está prácticamente regalada”

Pablo Das Neves, asesor financiero, sostuvo en diálogo con El Cronista que el dato de junio confirma que la desinflación dejó de ser un fenómeno transitorio.

“El 1,9% mensual con una núcleo de 1,6% es el mejor registro en casi un año. El problema es que el mercado ya descuenta un escenario todavía más optimista, con breakevens de inflación implícita en torno al 1,5% mensual hacia fin de año, incluso por debajo del consenso de los analistas”, explicó.

Según Das Neves, cuando las expectativas implícitas en los precios son más optimistas que el escenario base, la tasa fija deja de ser una apuesta evidente.

“Hoy la cobertura inflacionaria está prácticamente regalada”, sentenció.

Por ese motivo, considera que el mejor posicionamiento está en la parte media de la curva CER.

“Hoy ofrece tasas reales superiores al 5% para 2027, niveles difíciles de sostener en una economía que normaliza su nominalidad y comprime el riesgo país a mínimos desde 2018. Es una posición con una asimetría favorable: si la inflación converge al consenso, gana el CER; si aparece algún shock tarifario o ruido preelectoral, protege; y solo pierde marginalmente en un escenario de desinflación mucho más agresiva, que creo ya está incorporado en los precios”, señaló.

Tasas, CER y cobertura cambiaria

Una visión similar planteó Piedad Ortiz, economista y MBA en Finanzas, también consultada por este medio.

Para la especialista, el dato de junio reafirma que la tendencia desinflacionaria continúa apoyada en cuatro pilares: control monetario, estabilidad cambiaria, moderación salarial y disciplina fiscal.

Sin embargo, advirtió que persisten riesgos asociados a una eventual suba de los precios de la energía producto de las tensiones geopolíticas internacionales.

En ese contexto, considera que las empresas y los inversores deberán ser mucho más selectivos para administrar sus posiciones en pesos.

Ortiz sostiene que el tramo medio y largo de la curva CER sigue ofreciendo alternativas interesantes, particularmente en bonos como TX28 y TZXD7, que permiten capturar inflación más un rendimiento adicional de entre 2% y 5%.

Al mismo tiempo, mantiene una visión favorable sobre algunos instrumentos a tasa fija, como el TO26, para quienes buscan previsibilidad en un escenario de inflación descendente.

También recomienda que los perfiles más conservadores mantengan una porción de cobertura cambiaria, ya sea mediante bonos dólar linked, como el TZV28, o a través de obligaciones negociables en dólares, destacando el bono de Vista (VSCJO), cuya tasa interna de retorno supera actualmente a la de varios soberanos.

Un mercado que empieza a mirar más allá del dato mensual

La lectura que comienza a imponerse entre las mesas de dinero es que el debate ya no pasa por si la inflación seguirá bajando, sino por la velocidad con la que podrá converger hacia niveles compatibles con una economía estabilizada.

Mientras los bienes muestran una desaceleración prácticamente consolidada y la inflación núcleo perforó el 2%, el foco ahora está puesto en los servicios, donde persisten ajustes de alquileres, tarifas y otros precios regulados que mantienen elevada la inercia.

Ese equilibrio explica por qué buena parte del mercado considera que todavía existe valor en los bonos CER: permiten capturar tasas reales positivas si la inflación converge hacia el escenario esperado y, al mismo tiempo, ofrecen protección frente a eventuales sobresaltos en un segundo semestre que seguirá condicionado por ajustes tarifarios, la volatilidad internacional y el calendario político.