En esta noticia

La curva CER tomó protagonismo en los últimos días y lideró la recuperación entre los activos locales. Con tasas reales superiores al 20% a un año y la expectativa de un tipo de cambio más elevado hacia 2026, el mercado volvió a posicionarse en deuda indexada.

Delphos Investment plantea que, el DICP (Boncer) alcanzó un rendimiento de CER +15,2%, por encima del nivel registrado durante la gestión de Silvina Batakis en julio de 2022, cuando llegó a 13%, y también el pico de 14% anotado en 2023.

En perspectiva histórica, solo fue más alto durante la reestructuración de Hernán Lacunza, cuando rozó el 25% por menos de dos meses. En todos esos episodios, se trató de niveles excepcionales vinculados a un mismo factor: "El riesgo de pago de los vencimientos en pesos".

Desde GMA Capital comentaron que en los últimos días, "la curva CER volvió a ganar protagonismo y encabezó la recuperación de los activos locales". Con tasas reales superiores al 20% a un año y una creciente expectativa de un tipo de cambio más alto hacia 2026, "el mercado reforzó su apuesta por la deuda indexada", advirtieron.

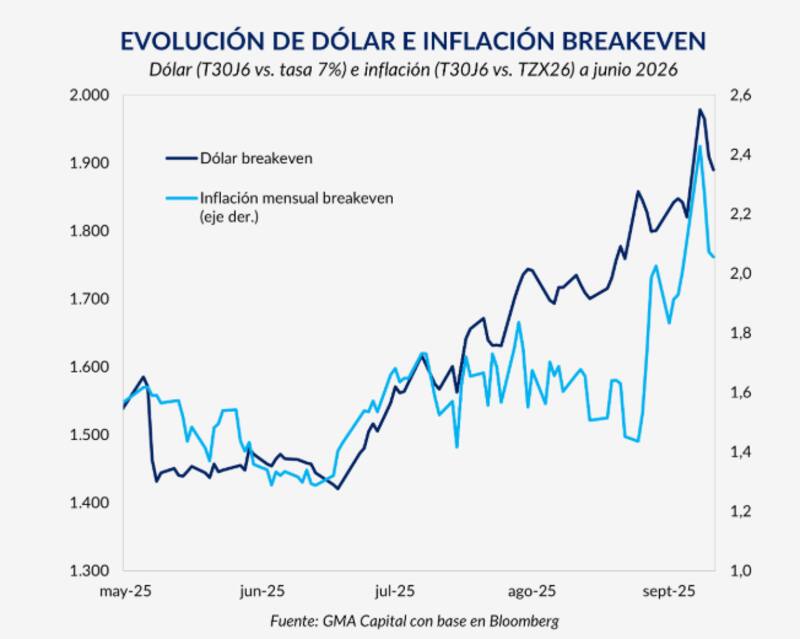

En este contexto, la cobertura frente al pass through recuperó atractivo: "La inflación implícita avanzó al mismo ritmo que las expectativas de devaluación. Como reflejo de esa dinámica, el dólar implícito en las curvas a junio de 2026 escaló hasta $1.900, mientras que el sendero de precios esperado por los bonos reaccionó con rapidez desde fines de agosto y se ubica hoy por encima del 2% mensual", agregó la consultora.

¿Temor a reestructuración?

Así, el mercado vuelve a poner bajo la lupa la fragilidad de las finanzas argentinas. Pese al anuncio de un préstamo de u$s 20.000 millones por parte del Tesoro estadounidense, hay dudas de que las reservas disponibles no alcanzan para cubrir los compromisos inmediatos de deuda. La falta de dólares -ni en el Tesoro ni por vía de compras activas- reaviva los temores sobre la capacidad de pago del país.

Si bien un default no aparece como el escenario inminente, ya que el Tesoro podría recurrir al Banco Central para hacerse de divisas, el problema de fondo persiste: Argentina no acumula dólares ni logra atraer capitales externos. Esa carencia alimenta la percepción de los inversores hoy.

"Creo que esto tiene que ver, obviamente, con lo que pasa con el dólar. Gran parte de las carteras ya se dolarizaron y, en ese marco, empiezan a aparecer algunas recomposiciones en los precios después de tasas anormalmente altas. Hubo una disociación tras la emisión de las LEFI que disparó las tasas a valores altísimos y hundió los precios en pesos", comentó a El Cronista Gustavo Neffa, socio de Research for Traders, a El Cronista.

El efecto bola de nieve

El experto recuerda que el mercado fue testigo de Lecaps que durante uno o dos meses no sumaron capital, mientras que los bonos CER subieron más de 20% más CER. "Ahora esa brecha se comprimió un poco: rendimientos del 15% más CER para bonos como el DICP muestran que la deuda en pesos, equivalente a más de u$s 100.000 millones al tipo de cambio oficial, genera temor por la concentración a corto plazo, el riesgo político y, naturalmente, el volumen", advirtió.

Neffa comentó que todas las LELIC fueron absorbidas por el Tesoro desde el Banco Central, al igual que las Lefi y otras letras que se transformaron en Lecap, Boncap y duales.

"Ese traspaso generó una bola de nieve: como no pagan intereses en efectivo, se capitalizan y agrandan el stock de deuda, lo que explica los elevados rendimientos actuales", aseguró.

Las similitudes del pasado

Piedad Ortiz, economista, MBA en Finanzas y Chief Economist en Wise Capital, comentó que los rendimientos de los Bonceres alcanzaron niveles muy altos en el mes, con casos como el DICP arriba del CER +15%. "En la parte corta de la curva, algunos bonos ya rinden entre CER +15% y CER +20% o más, como ocurre con el bono de octubre", advirtió.

Para la especialista, estos valores marcan picos significativos, solo comparables a los observados en dos momentos críticos: "Durante la gestión Batakis, en medio de una crisis cambiaria y fiscal, cuando los rendimientos llegaron al 14% por la incertidumbre electoral y las reservas negativas; y en la gestión Lacunza en 2019, en pleno "reperfilamiento" de la deuda en pesos", recordó.

Para Ortiz, "hoy se repiten algunas similitudes: reservas en niveles muy bajos e incertidumbre sobre la capacidad del Tesoro para renovar vencimientos, pero con una diferencia clave: la falta estructural de pesos, inducida por la estrategia oficial de contener la inflación, también empuja los rendimientos al alza", matizó.

Ortiz fue clara: "A esto se suman el ruido electoral y la improvisación percibida en la política monetaria, lo que amplifica las dudas sobre la capacidad de rollover. En el trasfondo, se trata de un problema de confianza: la desconfianza hacia la gestión comienza a hacer mella en el mercado de deuda en pesos".

¿Esta vez es diferente?

Delphos es claro al respecto: "No ponemos en duda la capacidad de pago del Tesoro. Estos niveles de rendimiento no reflejan temor por su solvencia, sino la escasez de pesos. De aquí a fin de año, al Tesoro le vencen poco menos de $100 billones, de los cuales al menos $40 billones están en manos del sector privado. Con $12,2 billones en depósitos en el BCRA y más fondos en otros bancos, no vemos un riesgo significativo que comprometa la capacidad de pago. Además, consideramos que la voluntad de pago de este equipo económico es total".

Al respecto, Nau Bernués, asesor financiero, CEO de Quaestu, en diálogo con El Cronista, opinó que "la coyuntura actual difiere significativamente de crisis anteriores por varios motivos. Primero, mientras en los episodios pasados existía un cepo cambiario generalizado, hoy solo persiste para empresas; para el resto del mercado, el cepo prácticamente desapareció".

Otro factor relevante, que destacó Bernúes, es el superávit fiscal. "El Tesoro cuenta cada mes con excedentes que le permiten pagar la deuda, lo que otorga una capacidad de pago sostenida muy distinta a la de gobiernos anteriores, que convivían con déficit fiscal", sentenció.

Ahora el escenario de tasas de interés también es distinto, señaló el estratega, dada la política monetaria más estricta. "En los últimos días, el BCRA volvió a intervenir de manera consistente en los pases pasivos y ayudó a normalizar parcialmente el mercado de pesos. Gran parte de la tensión actual provino del desarme de las LEFI y del descalabro que generó en las tasas de corto plazo, efectos que se trasladaron a toda la curva en pesos", comentó.

No obstante, Bernúes reconoció que el mercado actúa con cautela, comprensible dada la historia argentina. Sin embargo, desde su perspectiva, "no hay riesgo de default en la curva en pesos por el momento: el equipo económico cuenta con herramientas suficientes para evitar llegar a esa situación".

Por último, Neffa concluyo que lo que ocurre en el mercado de deuda en dólares y con el tipo de cambio se traslada al mercado en pesos. "Es un tema del que todavía no se habla demasiado, porque la baja de tasas de la última semana permitió cierta recuperación de precios y alivió la presión. No creo que el escenario sea caótico: las tenencias del sector público y de los institucionales que deben permanecer en pesos actúan como contención. En términos cuantitativos, el problema es evidente, pero cualitativamente no lo es tanto", concluyó.