La tendencia que se observa en la curva de bonos en dólares y las tasas más bajas implica que el mercado asigna una mayor probabilidad de pago a la deuda y un menor riesgo de default.

Además, la curva no solo opera con tasas más bajas, sino que opera con una pendiente positiva, lo cual implica que la misma se ha normalizado.

Cuáles son los bonos que recomiendan los analistas.

Buenas señales para la deuda

La curva de Globales en dólares local opera con tasas del 10% o debajo en todos sus tramos.

El Global 2029 rinde 8,6%, mientras que el GD30 opera con tasas de 9,4%.

En el tramo medio, el Global 2035 rinde 10,1% y el Global 2038 tiene una TIR actual de 10,3%.

Finalmente, en el tramo mas largo, las tasas son de 10,1% en el GD41 y de 9,8% en el GD46.

El hecho de que la curva opere con tasas más bajas implica que el mercado asigna una mayor probabilidad de pago a la deuda, es decir, se ve un menor riesgo de default.

Además, la curva no solo opera con tasas más bajas, sino que opera con una pendiente positiva, lo cual implica que la misma se ha normalizado.

El tramo entre 2029 y 2038 opera con una curva positiva ya que los plazos más largos rinden más que los mas cortos, tornando positiva a la pendiente de dicha curva.

Cuando una curva de un soberano emergente como el de Argentina opera con pendiente positiva implica que el mercado ve menos riesgos de incumplimiento en el corto plazo y mayor riesgo en el largo plazo.

Esto es una curva normal y, por lo tanto, se los temores sobre algún evento crediticio son más bajos.

Rodrigo Benítez, economista jefe de MegaQM, resaltó las menores preocupaciones del mercado sobre algún evento crediticio en los bonos en dólares.

“La curva de Globales tiene pendiente positiva y eso es algo que no se había visto en el último tiempo. Desde los fundamentos eso implica que los inversores han bajado fuertemente la probabilidad de dificultades de pago en el corto plazo. El Apoyo del Tesoro de Estados Unidos se refleja claramente en esa pendiente. Ahora el mercado espera el re-acceso al mercado para avanzar un nuevo escalón”, sostuvo.

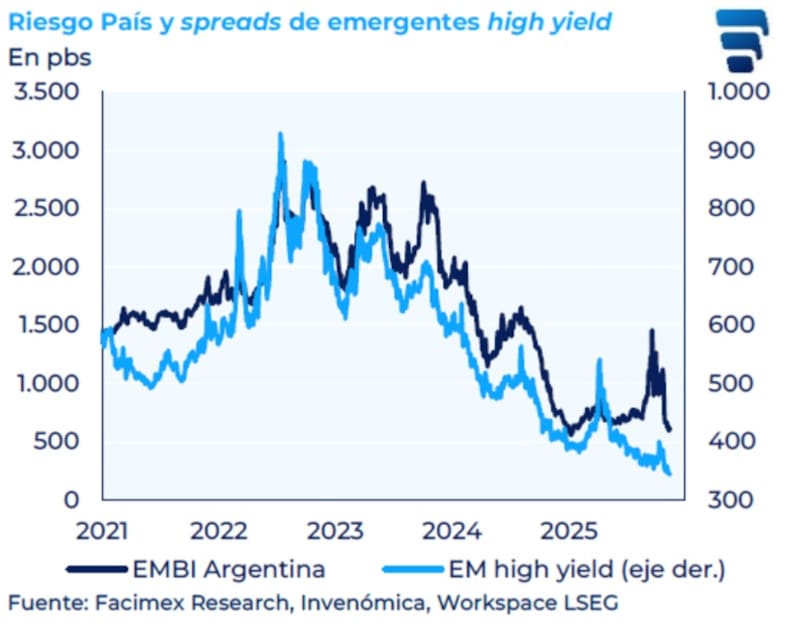

El rally en la deuda dejó ganancias de 25% en los bonos desde las elecciones, superando el 35% si se tiene en cuenta los mínimos de septiembre, luego del resultado electoral en Provincia de Buenos Aires.

Tal rally provocó que los bonos coticen en máximos y que el riesgo país caiga a niveles de 610 puntos.

Los analistas del mercado resaltan que tras el resultado electoral se gestó un escenario de mayor optimismo, pudiendo llevar a los precios de los bonos hacia niveles superiores, y que el riesgo país caiga debajo de los 550 puntos.

Esto, eventualmente, podría hacer que la Argentina pueda volver a colocar deuda en el mercado internacional para renovar sus vencimientos.

Desde Max Capital detallaron que, en la parte corta, los bonos 2030 deberían superar los u$s 80.

“Los spreads podrían comprimirse nuevamente hacia 550-600 pb en la parte larga y 650 pb en la corta. En un escenario de reformas estructurales y algunos ajustes en la política económica -permitiendo una flotación administrada mientras se acumulan reservas-, el gobierno podría recuperar el acceso al mercado en los próximos meses, a medida que los inversores incorporan un escenario de seis años más de Milei con alta probabilidad”, indicaron desde Max Capital.

Por su parte, desde Facimex Valores siguen esperando que la curva soberana argentina muestre mejores hacia adelante, tanto en cuanto a su nivel como a su forma.

“Esperamos que la curva de Globales profundice su empinamiento, independientemente de las operaciones de recompra de Globales a 2029 y 2030, que podrían ser un acelerador. Pronto habremos entrado en rendimientos más normalizados en el universo hard dollar, donde comenzará a haber mayor oferta a través de emisiones primarias ya no solo corporativas, sino también provinciales y soberanas”, dijeron.

En cuanto a las inversiones en este marco, según Facimex Valores las estrategias en renta fija deberán comenzar a pensarse de manera más “estándar”, concibiendo a los instrumentos más como herramientas para devengar cupones que como vehículos para generar una ganancia de capital.

“Si la normalización es exitosa, el soberano pasará a marcar el piso de rendimientos de los sub-soberanos y corporativos. En algún momento de esa transición, cuando los spreads se vuelvan relativamente similares entre los distintos asset class, será el momento de rebalancear. Mientras tanto, el atractivo está en la duration y en los soberanos”, detallaron desde Facimex Valores.

Similar a otros créditos

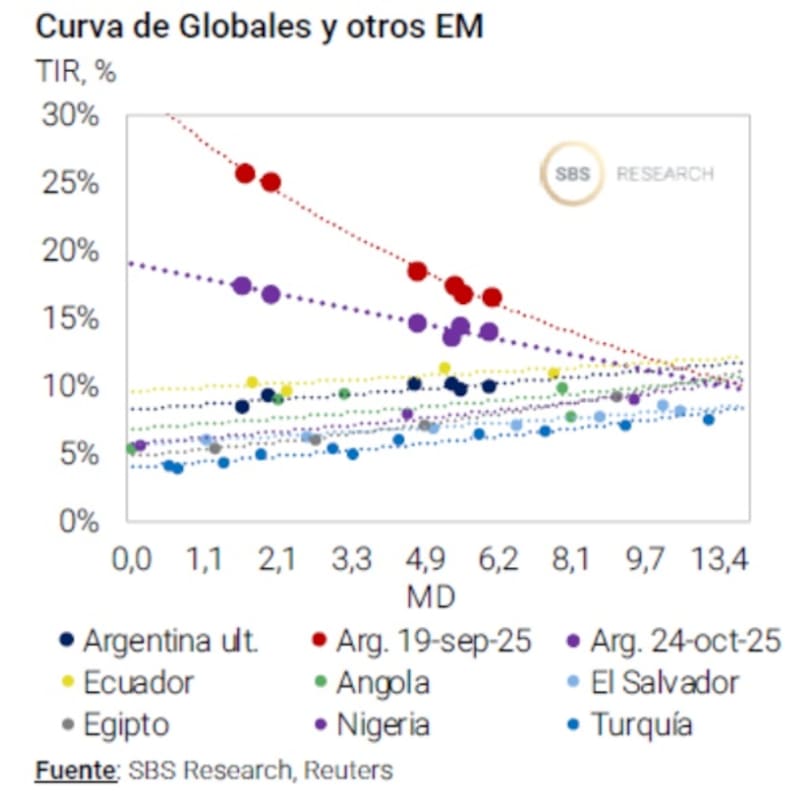

Una de las formas de poder determinar el potencial que presenta la curva soberana argentina es observar qué está pasando y como están operando curvas similares a las de Argentina.

Es decir, bonos con calificación crediticia similar o mejor que la Argentina, dentro del mundo de mercados emergentes.

La curva de Globales ya dejó decididamente atrás a las curvas de otros países calificados como CCC como Bolivia o Ucrania y comienza a mirar cada vez más de cerca de curvas de créditos B- como Kenia, Nigeria y Pakistán, cuyos rendimientos comparables al tramo largo de nuestra curva de Globales están en torno al 8,125% a 8,75% y los comparables al tramo corto entre 6% a 7%.

Los analistas de Research Mariva también le ven potencial alcista a los bonos soberanos en dólares, mirando a títulos de países con créditos B- como target y con nivel similar a los vistos durante la era Macri.

“Mantenemos una posición de sobreponderación en bonos soberanos. El resultado electoral podría facilitar al gobierno el acceso a los mercados internacionales a corto plazo. Actualmente, los bonos soberanos ofrecen una rentabilidad ligeramente inferior al 10%, mientras que la prima de riesgo del país se sitúa en torno a los 604 puntos básicos, entre 100 y 150 puntos por encima de los niveles registrados durante las emisiones internacionales del gobierno de Macri”, dijeron

En ese sentido, resaltaron que mantienen una perspectiva positiva sobre los bonos soberanos, dado el potencial de una continua reducción de la prima de riesgo país, impulsada por una mayor estabilidad política, una mayor probabilidad de implementación de reformas estructurales y la recuperación de las reservas internacionales.

“En un escenario de rentabilidad total a tres meses, en el que la curva soberana se normalice a niveles compatibles con una calificación crediticia B- (con rentabilidades cercanas al 8%), consideramos que los bonos GD35 y GD41 ofrecen el mayor potencial de apreciación, estimado en torno al 15%”, dijeron.

Con una visión similar, Lisandro Meroi, research de TSA Bursátol, indicó que, hacia adelante, el análisis de potencial revalorización adicional vuelve a cobrar importancia, pensando en converger a curvas de mejor calificación crediticia.

“En caso de igualar los rendimientos de aquellos países calificados como B y BB, el posicionamiento debería concentrarse en Globales como GD35 y GD41, con subas que rondarían 16% y 18% en el primer caso, y 35% y 39% en el segundo (con un tramo corto que se revalorizaría +12% en el mejor caso). Esto demuestra que todavía los bonos tienen recorrido al alza, aunque el mismo dependerá ahora no tanto del resultado electoral, si no de las medidas y anuncios económicos que se presenten en las próximas semanas", afirmó Meroi.

Desde Baires Asset Management sostuvieron que, a pesar de la asistencia de Washington, el modelo económico del Gobierno exige una refinanciación continua de la deuda con acreedores privados.

“El objetivo macro de 2025 era reducir el riesgo país a niveles de 300 a 350 puntos básicos para que la emisión de deuda en dólares fuera viable. Creemos que el hecho de que el GD29 esté rindiendo actualmente por debajo del 9% es una señal contundente”, dijeron.

Acumulación de dólares

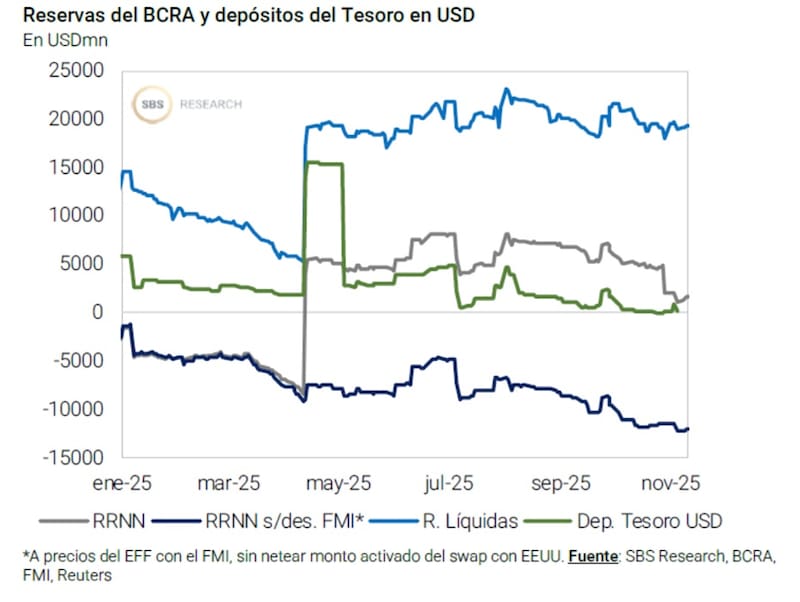

Todo el mundo habla sobre la necesidad de acumular reservas por parte del Banco Central (BCRA).

Sin embargo, la clave pasa por determinar cuántos dólares exactamente necesita la Argentina.

En esa línea, hay que mirar las necesidades de dólares del país para hacer frente a sus compromisos financieros.

En total, en 2026 vencen poco más de u$s 23.000 millones y, mirando a mediano plazo, el perfil de vencimientos sigue siendo altamente desafiante en los próximos años.

Para 2027, los compromisos de la Argentina superan los u$s 25.000 millones por año hasta 2031 y apenas caen debajo de dicha marca en 2032.

Los vencimientos caen apenas debajo de los u$s 20.000 millones en 2033 y a u$s 16.000 millones en 2034.

Recién para 2035, los compromisos de deuda caen a niveles cercanos a los u$s 5000 millones.

En ese sentido, la atención pasa por la acumulación de divisas por parte del Gobierno, mientras se recupera el acceso al mercado internacional de deuda gracias a la baja del riesgo país.

El stock de reservas netas según el FMI es de -u$s 11.000 millones, mientras que se mantienen apenas positivas si se tiene en cuenta las reseras netas sobre la metodología general.

Juan Manuel Franco, economista jefe de Grupo SBS, explicó que, tras el veredicto positivo del mercado respecto al resultado electoral, el catalizador próximo será la acumulación de reservas netas y/o alguna operación de manejo de pasivos que reduzca las necesidades netas de financiamiento en dólares de los próximos años.

En ese sentido, se mantiene optimista sobre el futuro de la deuda argentina.

“Dado el espacio que creemos que existe para remonetizar en pesos contra compra de dólares por parte del BCRA (algo dicho incluso por el gobierno, como ya hemos destacado) así como las múltiples vías de financiamiento (Tesoro EEUU y OOII), vemos factible una mayor compresión de spreads, hacia niveles similares a otros emergentes”, dijo Franco.

Así, y en cuanto a posicionamiento, ve al GD35 como su top pick.

“De acumularse reservas y despejarse importantes pagos de los próximos años (con operación de recompra de bonos a 2029 y 2030), no sería descabellado pensar en una fuerte compresión de spreads que permita la vuelta a los mercados”, destacó Franco.

Los analistas de Adcap Grup Financiero resaltaron que, tras el sólido resultado electoral que confirmó el apoyo de Estados Unidos, el mercado volvió a un ánimo alcista, bajo el cual los inversores asignan mayores probabilidades a una recuperación del acceso a los mercados en el corto plazo.

Sin embargo, coinciden en que la acumulación de reservas parece depender de esa recuperación del acceso al mercado y de la reactivación de la demanda de dinero.

“En las próximas semanas o meses, el principal catalizador debería ser el préstamo de u$s 20.000 millones destinado a recomprar deuda con el fin de reducir el riesgo país y luego restablecer el acceso a los mercados. Asignamos una probabilidad del 60% al escenario alcista, en el cual los spreads de Argentina se reducirían a 400 puntos, el país recuperaría el acceso al mercado y reanudaría la acumulación de reservas hacia junio de 2026”, afirmaron.

En un escenario alcista y un regreso del riesgo país a los 400 puntos básicos, los bonos podrían subir entre 10% y 23%, mientras que para un nivel de riesgo país de 550 puntos, los bonos podrían subir entre 9% y 16%, según cálculos de Adcap Grupo Financiero.