Los bonos anticipan un escenario de estrés financiero y de un aumento en la volatilidad cambiaria de corto plazo. El mercado se prepara para algún cambio tras las elecciones.

Esto es percibido por la curva que ha tomado la curva CER en el corto plazo, la cual luce con una forma de "joroba".

Volatilidad en la curva CER

Hay señales en el mercado que estarían indicando un escenario de estrés financiero y de una posible corrección en el tipo de cambio.

La curva de bonos CER esta evidenciando señales de que el mercado se prepara para una corrección del tipo de cambio real.

La misma tomó recientemente una forma de "joroba", con el tramo corto operando en niveles de 5% a 10%, saltando a más del 30% de tasa real en el corto plazo.

Luego, los plazos caen a niveles de entre 25% y 20% de tasa real.

Esta es una forma particular ya que las curvas no suelen tener este tipo de curva, por lo que la interpretación que hacen los analistas es que el mercado esta viendo un escenario de iliquidez de corto plazo y de una expectativa de salto en la nominalidad en las próximas semanas.

Los analistas de Max Capital indicaron que las curvas en pesos están mostrando una expectativa de un posible salto cambiario tras las elecciones.

"La expectativa de una moneda más débil después de las elecciones, ya sea bajo un esquema de flotación o potencialmente por nuevas restricciones cambiarias, llevando a un CCL más alto, ha impulsado las tasas en la parte media y larga de la curva, así como las tasas implícitas en los futuros", dijeron.

Por otro lado, y según detallaron desde Max Capital, el tramo corto fue arrastrado por la intervención del gobierno en el mercado overnight, remunerando liquidez al 25% y aparentemente ofreciendo liquidez al 26,5% (aunque no está claro el rol del BCRA allí), generando un corredor para las tasas cortas.

"El resultado final es una curva en pesos con forma de lomo, tanto para bonos nominales a tasa fija como para los ajustados por inflación. Como consecuencia, los break-even de inflación cedieron en el tramo corto, pero se movieron al alza en plazos más largos", comentaron.

La expectativa de un salto cambiario también se percibe en la curva de dólar futuro, aunque con cierta descompresión de corto plazo.

La curva de dólar futuro marca una expectativa devaluatoria de 5% (TEM) en los plazos mas cortos, bajando a niveles de 3% por mes para los siguientes plazos.

El equipo de Asset Management de Adcap Grupo Financiero afirmaron que la curva CER refleja la iliquidez con la que opera el mercado a medida que aumenta la duration en dichos bonos.

"En el tramo corto en pesos casi no se observa demanda, dado que los inversores priorizan cobertura cambiaria, ya sea a través de Fondos Comunes de Inversión (como Adcap Cobertura) o mediante dólar linked. En pesos lo que más observamos es que la demanda se concentra en los fondos Money Market, utilizados principalmente para el manejo de liquidez. Hoy en día, ni Lecaps corto te está cubriendo de la suba del tipo de cambio", afirmaron.

Ventas de dólares y presión cambiaria

La presión cambiaria se da en un contexto en el que el Tesoro acumuló menos reservas de las que se esperaba luego de que se hayan llevado las liquidaciones del agro al 0%.

Además, el dólar testeó la banda superior, lo cual terminó forzando al equipo económico a tener que intervenir en el mercado cambiario para frenar la suba del tipo de cambio.

El Tesoro habría vendido ayer entre u$s 400 a u$s 500, con el tipo de cambio mayorista subiendo 3,1% durante la jornada a $1423.

En tanto, el CCL subió 2,0%, y la brecha se ubicó en 10,2%.

Tras el cierre de la liquidación extraordinaria por la baja transitoria de retenciones (cupo u$s 7000 millones) el martes, el resultado fue por debajo de lo esperado ya que se proyectaban u$s 6300 millones e ingresaron u$s 5800 millones.

En ese marco, el Tesoro solo pudo hacerse de aproximadamente el 38%, es decir, cerca de u$s 2200 millones, por la gran dolarización de esas liquidaciones.

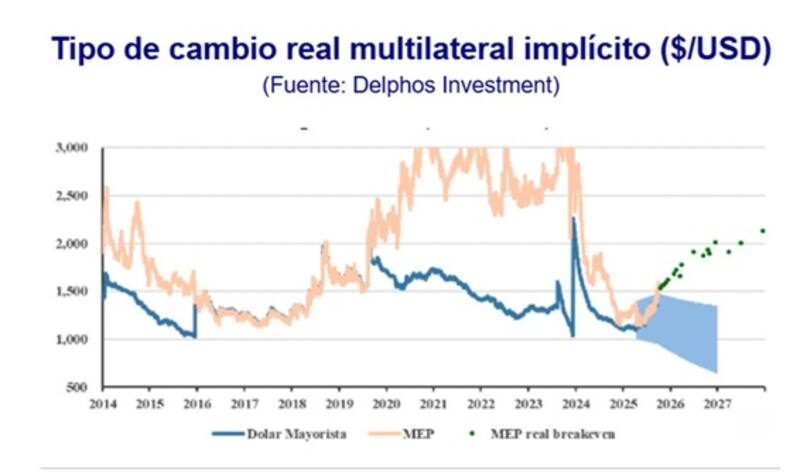

Los analistas de Delphos Investments afirmaron que el mercado cambiario sigue exigido pese a la cobertura del Tesoro y el BCRA y a una demanda sin techo

"Las expectativas devaluatorias se deterioraron con fuerza, impulsadas por una tasa real en pesos muy elevada. Hace una semana, el mercado descontaba un tipo de cambio real MEP de indiferencia de $1490 para diciembre de 2026 (con CER rendiendo 19% TIR y BOPREALES largos en 14% TIR). Hoy el mismo CER rinde 31% TIR y los BOPREALES están casi sin cambios, llevando el tipo de cambio real de indiferencia por encima de $1871", advirtieron.

A su vez, desde Delphos agregaron que la dinámica se repite en los breakeven a distintos plazos, mientras que la inflación implícita, lejos de aumentar, cayó de 32% a 23% anual para 2026.

"Nuestro escenario base es que el dólar vuelva a testear el techo de la banda y que el BCRA lo continúe defendiendo. Conviene seguir de cerca lo que descuenta el mercado. Niveles más altos de rendimientos de bonos CER podrían implicar una devaluación que ponga sobre la mesa volver a pasar de BOPREAL a bonos CER para quienes estén dispuestos a asumir ese riesgo", alertaron.

Matías Ballestrín, jefe de Inversiones de Banco Piano, explicó que la curva CER marca que el mercado está tomando cobertura de corto plazo, por eso el empinamiento tan marcado en torno a la duration de 0.4.

"Esto está marcando que se espera alguna corrección de durante el último trimestre del año. Veremos si el mercado tiene razón. Por otra parte, puede haber una cuestión de liquidez. El mercado está posicionado en plazos muy cortos y la prima por ir más largo es alta", indicó.

Rodrigo Benítez, economista jefe de MegaQM, afirmó que la medida de retenciones 0% para el agro en adición a un acotado bull-moment la semana anterior implicaron una vasta volatilidad en los niveles del tipo de cambio.

"El esquema actual, podría implicar que las tasas reales sigan yendo al alza, más aún si el oficialismo persiste brindando cobertura barata, donde la oferta de títulos en pesos no tendría una mayor demanda en vista", comentó.