La intensificación del conflicto en Medio Oriente y otros factores geopolíticos reavivaron el apetito por activos de refugio en los mercados globales. Se eleva el precio del petróleo, presiona la inflación y encarece el riesgo en EEUU. Esto se da mientras aparecen algunas oportunidades en materia de commodities, que se encarecen por escasez de stock. Esa es la nueva realidad mundial, marcada por el fly to quality, todo un desafío para países de riesgo como la Argentina.

La economía local aparece, una vez más, ajena a las dinámicas internacionales: su comportamiento sigue desconectado de los vientos a favor y de los shocks negativos que impactan en al resto del mundo. A priori, para el mercado, el impacto de la tensión en Medio Oriente del mundo puede repercutir de manera positiva en el equity local, pero no en la deuda soberana.

Según un informe de Puente, los precios de los bonos avanzaron, en promedio, un 0,6%, "un movimiento que refleja el nerviosismo de los inversores ante eventos geopolíticos y las ramificaciones de negociaciones comerciales sin resolver", dice el broker.

El documento indica que el conflicto en Medio Oriente reavivó "temores sobre el suministro energético y la estabilidad regional", lo que llevó a gestores y fondos soberanos a aumentar sus posiciones en deuda pública considerada de "mayor calidad", el famoso "fly to quality".

Este comportamiento contrasta con el desempeño más contenido de los títulos corporativos de alto rendimiento, cuya rentabilidad promedio solo repuntó un 0,2%, mientras que los de grado de inversión avanzaron un 0,1%, dice Puente.

En EE.UU, la curva de rendimientos de los bonos del Tesoro (Treasuries) amplió su pendiente: el bono a un año avanzó al 4,12% (desde 4,11%), el de tres años subió a 4% (desde 3,89%) y el de 10 años cerró en 4,47% (frente al 4,39% previo).

"Esta inclinación refleja, por un lado, la preferencia por vencimientos cortos ante la posibilidad de nuevas alzas y, por otro, la demanda de plazos más largos como cobertura ante riesgos geopolíticos", concluye el documento.

La deuda global bajo la lupa de los expertos

Sobre esto, Piedad Ortiz, Economista y MBA en Finanzas, explica en diálogo con El Cronista que, la escalada del conflicto "repercute en el riesgo país argentino".

En línea con lo que plantea Puente, desliza que estas convulsiones generan una aversión al riesgo en los inversores, que tienden a mover su capital hacia activos más seguros, como bonos del Tesoro de EEUU, el oro, el dólar u otras monedas de refugio como el yen y el franco suizo.

"Estos movimientos generan una salida de capitales desde los mercados emergentes, lo que reduce la demanda por bonos soberanos de esos países y presiona a la baja sus precios, con impacto al alza en sus rendimientos", comenta la estratega.

Impacto global en la deuda hard dollar

Si bien la suba del petróleo puede traer una ola de bonanza para las acciones vinculadas a Vaca Muerta, para la deuda soberana argentina la historia es distinta.

Y es que Ortiz indica que, desde el 13 de junio, el precio del petróleo subió más de 13% por la escalada del conflicto en Medio Oriente, tras un breve periodo de calma. El Brent volvió a superar los u$s 75.

"El alza del petróleo beneficia al sector energético y a los países productores por mayores ingresos fiscales, lo que mejora su perfil crediticio. Sin embargo, el efecto inflacionario y la mayor aversión al riesgo limitan ese impacto, y los bonos de emergentes pierden terreno frente a los activos refugio", indica Ortiz.

La experta recuerda que, además, los bonos soberanos argentinos en dólares muestran "alta sensibilidad a los rendimientos de EEUU". Una baja del 0,5% en los Treasuries puede traducirse en una caída del 0,9% en los títulos locales, por ejemplo.

Es por ese motivo que, desde el 13 de junio, los bonos largos retrocedieron, como el Global 2041 (GD41D), que cayó 2,4%, y el riesgo país subió de 651 pi, a 688 puntos, lo que expone tanto ese efecto como una mayor aversión al riesgo.

Riesgo país bajo presión

"Si el conflicto en Medio Oriente escala y persisten las presiones inflacionarias globales, los bonos locales -en particular los más largos- podrían caer hasta 5% y enfrentar mayores trabas para acceder al financiamiento externo, pese a un contexto macroeconómico interno aún favorable", concluye Ortiz.

Para Iván Vizental, Head de Estrategia de Quinto Inversiones, el conflicto en Medio Oriente tuvo, al menos por ahora, un impacto neto positivo sobre la economía argentina.

Según el analista, la suba del precio del petróleo mejora la posición financiera de las compañías del sector Oil&Gas, clave en la estrategia del Gobierno para generar divisas, atraer inversión privada y apuntalar el crecimiento.

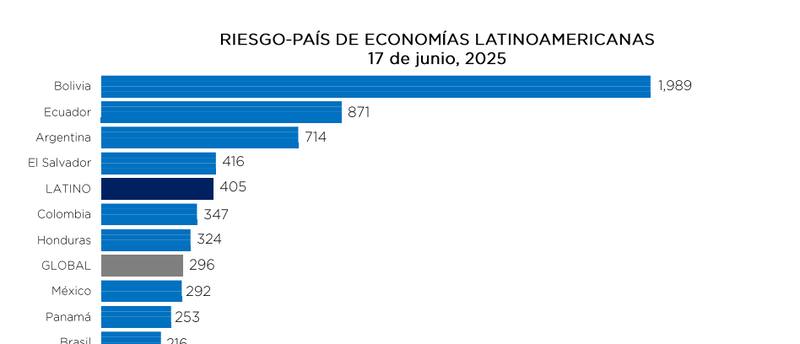

Sobre el riesgo país argentino, el experto analiza que hoy se ubica por encima de los 700 puntos básicos (714), unas 100 unidades por encima del nivel alcanzado a principios de año, cuando tocó los 600 y 300 arriba del promedio regional.

Reina el "fly to quality"

"Este incremento se explica en gran parte por factores internos y no tanto por el impacto del conflicto en Medio Oriente" advierte Vizental. De hecho, sostiene que, al observar el promedio de América Latina, el índice argentino no varió significativamente con las tensiones internacionales y "hoy se mantiene en niveles similares a los previos al Liberation Day o a la política agresiva de tarifas implementada por Donald Trump".

El diferencial observado en los últimos meses, a pesar del acuerdo con el Fondo Monetario Internacional (FMI), los datos favorables de inflación y el fallo de la Corte Suprema sobre la expresidenta Cristina Fernández de Kirchner, para el experto, se debe a la incertidumbre del mercado e inversores respecto "a ciertos aspectos del programa económico y al resultado electoral de octubre".

Y es que, aunque los indicadores inflacionarios son alentadores, hay señales amarillas relacionadas con una ralentización de la actividad económica, en particular en el segmento de consumo masivo, que no muestra la misma recuperación que otros sectores.

"Mientras persistan estas incertidumbres, tanto económicas como políticas, es esperable que el riesgo país mantenga cierta resistencia a la baja", concluye Vizental.

Así, la confluencia de la crisis en Medio Oriente y la incertidumbre sobre las políticas comerciales y monetarias refuerza la atracción por la deuda de alta calidad. A medida que los eventos geopolíticos definan el apetito por el riesgo, los analistas prevén que la demanda de activos refugio marcará la pauta en el mercado de deuda global, lo que deja por fuera a la deuda soberana argentina, por lo menos por ahora.