Desde el resultado de las elecciones legislativas en PBA hasta la fecha, los inversores llevaron sus pesos masivamente a los fondos de liquidez inmediata, es decir, los T+0.

Si bien los fondos T+0 ofrecen menos retornos, los inversores lo siguen prefiriendo.

Esto implica que el mercado prioriza transitar las semanas previas a las elecciones con activos de baja volatilidad y de liquidez inmediata, aunque sacrificando rentabilidad.

Grandes suscripciones a los T+0

Desde el resultado de las elecciones de Provincia de Buenos Aires a comienzo de septiembre hasta la fecha, se ha dado un muy fuerte incremento de flujos de pesos hacia los fondos comunes de inversión money market, junto con una salida de flujos de los fondos T+1.

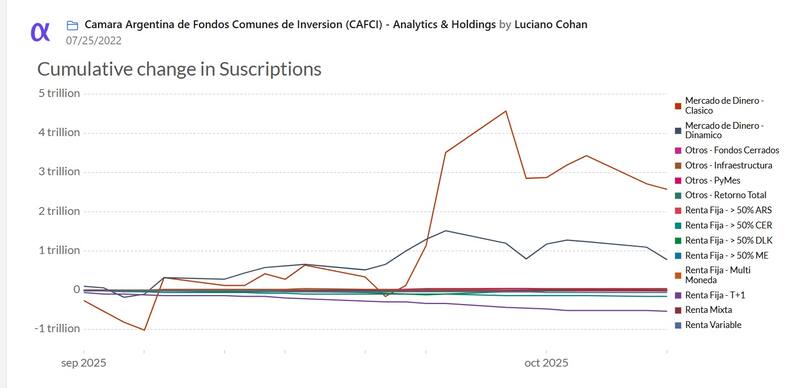

Según datos de AphaCast en base a la Cámara Argentina de Fondos Comunes de inversión (CAFCI), desde el resultado electoral de PBA hasta la actualidad, los fondos money market (T+0) clásicos han recibido suscripciones netas $3,12 billones, mientras que los fondos T+0 dinámicos registran suscripciones netas por $714.220 millones.

En contraposición, los fondos T+1 sufrieron rescates netos por $440.690 millones desde el resultado de las elecciones de PBA hasta la fecha.

Junto con ello, también se vieron rescates netos en los fondos CER por $143.360 millones, en los de renta variabe por $45.370 millones y en los de tasa fija y retorno total por $15.280 millones y $18.500 millones respectivamente.

Agustina Couselo, portfolio manager de Mariva Asset Management, señalo que, en las últimas semanas, se ha observado un repunte en los flujos de suscripciones hacia los fondos money market, luego de un período prolongado de caída en el patrimonio administrado, especialmente desde la salida de las LEFIs.

"Este fenómeno, que también se ha reflejado en nuestra gestora, responde a un contexto de elevada volatilidad en el mercado local, marcado por la incertidumbre electoral y la cautela de los inversores", explicó Couselo.

Lo que queda en evidencia es que se ha dado un incremento de la cautela por parte de los inversores al priorizar instrumentos de corto plazo, de extrema liquidez y sin volatilidad de tasa de interés.

Esto queda en evidencia cando se contrasta que parte de los pesos que fueron a los T+0 provinieron de rescates del resto de los fondos.

Es decir, se dio una rotación de crateras de fondos de riesgo hacia fondos de menor riesgo y volatilidad.

"Si bien los fondos T+1 también se orientan a perfiles conservadores, su composición incluye activos que pueden registrar variaciones negativas en su cotización, lo que representa un riesgo que muchos inversores no están dispuestos a asumir en este momento. En contraste, los fondos money market han ganado atractivo no solo por su bajo nivel de volatilidad, sino también por ofrecer tasas reales positivas", sostuvo Couselo.

Tasas al alza en pesos

Una de las variables que también explica el aumento de los flujos hacia los fondos money market es que se ha evidenciado un desplazamiento al alza en las tasas de interés en pesos recientemente, elevando el atractivo también en los T+0 por parte de los inversores.

Los plazos fijos, el principal instrumento de inversión de estos fondos, han alcanzado niveles de hasta 67% TNA recientemente, lo que ha permitido a los fondos posicionarse de manera más agresiva para capturar rendimiento.

Por otro lado, desde septiembre a la fecha, la tasa de caución a un día operó en un rango de entre 20% y hasta 90% (TNA).

Ayer la caución volvió a operar por encima de 40% (TNA), permitiéndole a los fondos money market obtener retornos superiores y atrayendo flujos de los inversores en la previa electoral.

Pablo Wilenski, director Comercial Asset Management en Balanz, afirmó que los fondos money markets (T+0) registraron un flujo positivo impulsado por la liquidación de exportaciones del sector cerealero, favorecida por la suspensión temporal de los derechos de exportación.

Además, agregó que tanto empresas como individuos están canalizando sus excedentes de liquidez hacia estos fondos, atraídos por rendimientos que superan entre un 7% y un 10% a los de la caución a un día.

"En términos de rentabilidad, la estrategia se enfoca en maximizar la participación en plazos fijo, actualmente limitada a un 35%, dado que se trata del instrumento con mejor rendimiento entre los activos habilitados para este tipo de fondos. En función a la consistencia de la performance, la calificación y la gran capilaridad de los canales de Balanz hemos visto flujo positivo en nuestra gestora en esta clase de fondo", detallo Wilenski.

Bajo este escenario de tasas, los gestores de los FCI también adaptan sus estrategias dentro de las carteras.

"Desde nuestra estrategia de inversión, buscamos mantener los fondos lo más invertidos posible cuando las tasas resultan atractivas, alargando la duration dentro de los límites permitidos para maximizar el devengamiento. Esta postura activa nos ha permitido aprovechar oportunidades puntuales en un mercado que, si bien desafiante, ofrece ventanas de rentabilidad interesantes para quienes logren combinar prudencia con agilidad operativa", dijo Couselo.

Los flujos en los T+0 a lo largo del año

Gracias a la fuerte recuperación que se evidenciaron en los flujos money market en las últimas semanas, estos fondos lograron recuperar lo perdido en activos bajo administración a lo largo del año.

En lo que va del año, los fondos money market en pesos vieron un incremento de 1,4% en los activos bajo administración, de apenas $433.000 millones.

Estos fondos explican hoy el 62,5% del total de la industria de FCI.

En cambio, los fondos de Lecap sufrieron rescates netos, marcando una merma en su AUM de 57% y los T+1 perdieron 49,4% de su AUM.

Los fondos de Lecap explican apenas el 1,2% del total de la industria y los T+1 el 4,9%.

En lo que respecta a los fondos de inversión en pesos, todos ven mermas en los activos bajo administración, con rescates en los fondos CER, dólar linked, renta variable, etc.

Dicho de otra manera, hoy la industria de fondos comunes de inversión se encuentra dominada por los fondos T+0, es decir, los de extrema liquidez.

Si bien los fondos T+0 ofrecen menos retornos, los inversores lo siguen prefiriendo.

Esto implica que el mercado prioriza transitar las semanas previas a las elecciones con activos de baja volatilidad y de liquidez inmediata, aunque sacrificando rentabilidad.

Mirando la película de mediano plazo, Rodrigo Benítez, economista jefe de MegaQM, explicó que la industria de fondos ha visto en los últimos meses cómo la volatilidad en la tasa de interés tenía fuerte impacto.

"Si bien en los últimos meses se ha dado un cambio notable, con un crecimiento relativo muy alto de los activos bajo administración en dólares (18,8% del total), los activos bajo administración (AUM) siguen estando mayoritariamente en pesos Eso hace que las fluctuaciones en las tasas de interés tengan mucha incidencia.", explicó.

Este año se ha vista cambiar el signo de los flujos de positivo a negativos y viceversa con el spread entre las tasas a un día y las tasas más largas.

Según detalló Benítez, cuando la tasa de caución y lo que pagan los bancos por depósitos en cuentas remuneradas es mayor que la tasa de plazo fijo, los inversores priorizan invertir en esos activos en detrimento de las alternativas de cash management.

En cambio, cuando las tasas se normalizan, con un premio para quienes extienden plazos, los flujos vuelven a la industria de FCI.

"Hemos visto este año, donde los FCI Money Market en pesos llegaron a recibir flujo positivo de $3,6 billones acumulados (fin de marzo), para luego iniciar un proceso opuesto, que llevó el flujo acumulado en el año a un valor negativo de -$5 Billones. Es decir que se fueron de la industria de fondos 8,6 billones", comentó Benítez.

El piso de los flujos se evidenció el 11 de septiembre y desde ahí en adelante, se inició una recuperación de flujos de la mano del incentivo de los bancos a captar depósitos vía plazo fijo y de un valor de la liquidez diaria más acotado (ronda BYMA).

Hoy el flujo acumulado en el año es neutro, es decir que volvieron los $5 billones que se fueron.

"Claramente, el eje pasa por el trade off entre tasas de caución y el rendimiento de los money market. El inversor busca el mayor rendimiento. A nivel agregado los Money Market aportan más estabilidad, porque si bien la liquidez para el inversor es inmediata, a nivel agregado colocan entre el 35% y el 70% de sus carteras en depósitos a plazo fijo", señaló Benítez.