En esta noticia

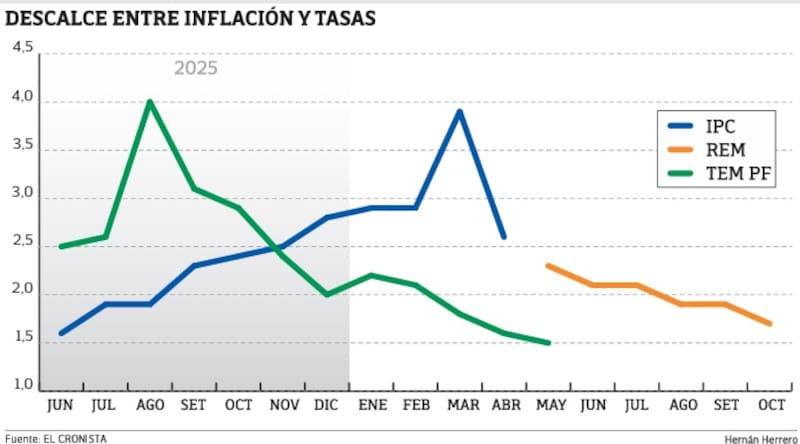

Este jueves se publica el dato de los precios al consumidor de abril. Se espera que se ubique entre 2,6 y 2,8 por ciento. De ese modo, va a ser el primer mes en el que se desacelera desde de mayo de 2025. Sin embargo, es un nivel de inflación muy lejano al que proyectaban todos los agentes económicos hace seis meses.

En octubre del año pasado, la mayoría de las consultoras en el REM esperaban una inflación de 1,5% promedio para este momento del año.

Ese descalce en las expectativas se ve reflejado en variables de la economía real, como los acuerdos salariales y en las tasas pasivas del sector financiero. En la actualidad, un plazo fijo en promedio tiene una TNA de 19%, mientras que las letras están en el orden del 22%, contra una inflación proyectada para todo 2026 de 30,9 por ciento.

Esto demuestra una gran diferencia entre la inflación y las tasas hoy en Argentina. La tasa de plazo fijo promedio en abril de 2025 era de 32%, con una tasa efectiva mensual del 2,67 por ciento. Actualmente la tasa mensual del plazo fijo es 1,6 por ciento. Bajó fuerte. En contraposición, la inflación en el mismo período se aceleró.

Por la gran oferta estacional de divisas no saltó el tipo de cambio. Históricamente cuando había una brecha tan alta, con tasas reales negativas, la liquidez automáticamente se iba al dólar.

Desde el 24 de octubre, cuando el Gobierno ganó las elecciones legislativas y la liquidez volvió a instrumentos en pesos, las tasas no paran de bajar pero la inflación tomó el sentido contrario. Con el gran salto que pegó la inflación en marzo la brecha se amplió.

En marzo una persona que puso su dinero en el banco, desahorró. Por ejemplo, si depositó $ 100.000, para tener el mismo poder de compra que antes de la inversión, debería haber retirado $ 103.400, pero recibió $ 101.890; es decir, perdió $ 1510 por cada $ 100.000 invertidos en plazo fijo.

Impacto en el dólar

La novedad es que este descalce de tasas, no se está sintiendo en el mercado cambiario. Este tipo de situaciones siempre le pegaban al dólar.

Por la gran oferta estacional de divisas no saltó el tipo de cambio. Históricamente cuando había una brecha tan alta, con tasas reales negativas, la liquidez automáticamente se iba al dólar.

Con la lluvia de dólares que está recibiendo la Argentina en mayo por la liquidación de exportaciones de la cosecha gruesa, este efecto de que a menor tasa hay mayor demanda de dólares, no se va a sentir. Si se amplía el flujo de demanda de dólares, va a estar neutralizado por el flujo de entrada.

Tres escenarios

La gran duda en el mercado financiero es qué va a pasar en los próximos meses con estas dos variables descalzadas: tasa e inflación. Y la que arbitra, el dólar.

Si la brecha se mantiene elevada (la inflación corre por encima de lo que proyecta el REM), después de mediados de julio el dólar va a empezar a asimilar el efecto.

Actualmente la tasa mensual del plazo fijo es 1,6 por ciento. Bajó fuerte. En contraposición, la inflación en el mismo período se aceleró.

Un escenario intermedio es que se cumplan las estimaciones de inflación del REM para los próximos meses. Esto provocaría que la brecha baje, pero las tasas reales continuarían siendo negativas. En este caso el efecto sobre el dólar es difuso.

La tercera alternativa sería que, en paralelo a una inflación mensual moviéndose en torno al 2 %-2,3 %, tal como proyecta el Relevamiento de Expectativas de Mercado del Banco Central, también suban las tasas de interés pasivas. De esa manera, la brecha entre tasa e inflación se achicaría y ambas variables volverían a converger.

Esto ayudaría a evitar que, a partir de mediados de julio, el dólar empiece a incorporar con más fuerza el descalce entre rendimientos en pesos e inflación.