Las tasas nominales y reales se mantienen cerca de sus máximos y se espera que luego de las elecciones se de un proceso de reducción de las mismas.

Esto podría ser una oportunidad para los inversores en moneda local. Cuales son los bonos en pesos que podrían ser una solución para que tanto los optimistas como los pesimistas puedan posicionarse de cara a las elecciones de octubre.

Volatilidad financiera

La curva de bonos que ajustan por CER ha mostrado una elevadísima volatilidad en las últimas semanas.

Los títulos CER más largos han mostrado un deterioro, haciendo que los rendimientos dentro de dicha curva se ubiquen en sus valores más altos desde 2020.

El bono de mediano y largo plazo de referencia dentro de la curva CER es el Discount Pesos (DICP), el cual vence en 2033.

La tasa real implícita del bono llegó a tocar recientemente el 19%, siendo el nivel de tasa de interés más alta desde finales de 2019 y comienzo de 2020.

El deterioro detrás de la curva es notable ya que, a finales de 2024, el DICP llegó a rendir apenas debajo del 8%.

Cuando se analiza toda la curva CER también se puede que la misma ha sufrido al compararla contra otras fechas.

El tramo corto de la curva CER hoy opera en niveles de 32% a 33% (TEA), cuando a mitad de septiembre llegó a rendir por encima del 40%.

En el tramo medio y largo de la curva, los títulos operan con rendimientos de entre 28% y 19% de tasa real.

Lo interesante detrás de la curva CER es que la misma puede ser un activo que pueda resultarle interesante tanto para el optimista como para el pesimista sobre el futuro macro e inflacionario en Argentina.

Los analistas de Grupo SBS indicaron que existe valor en la deuda CER, tanto para inversores optimistas como para los pesimistas.

Según explicó Juan Manuel Franco, los bonos CER lucen atractivos para aquellos con un view negativo sobre la nominalidad nominal de Argentina.

"Para los pesimistas, que posiblemente incorporen en su escenario una aceleración inflacionaria, ya sea por la necesaria reducción de la tasa real en pesos como por el impacto adicional de cierta suba del TCR o por el resultado electoral, la curva CER luce atractiva", dijo.

Por otro lado, también consideró que los inversores con un escenario constructivo pueden ver valor en CER.

"El entorno de tasas reales deberá necesariamente ser más bajo si se pretende dar cierto impulso a la actividad. Por ello, aún para optimistas, vemos valor en tener parte de la cartera de pesos en papeles CER, idealmente con vencimiento en el segundo semestre 2026 en adelante", detalló.

Forma de joroba en los CER

Cuando se mira en detalle la forma en que ha tomado la curva CER, se puede evidenciar que la misma no es la de una curva normal.

La misma presenta una forma de tipo joroba, con tasas del 20% en el extremo mas corto, saltando a 32% (TEA) en los plazos siguientes y del 25% promedio en los plazos medios y largos.

Esta es una forma particular ya que las curvas no suelen tener este tipo de curva, por lo que la interpretación que hacen los analistas es que el mercado esta viendo un escenario de iliquidez de corto plazo y de una expectativa de salto en la nominalidad en las próximas semanas.

Los analistas de Max Capital indicaron que las curvas en pesos están mostrando una expectativa de un posible salto cambiario tras las elecciones.

"La expectativa de una moneda más débil después de las elecciones, ya sea bajo un esquema de flotación o potencialmente por nuevas restricciones cambiarias, llevando a un CCL más alto, ha impulsado las tasas en la parte media y larga de la curva, así como las tasas implícitas en los futuros", dijeron.

Por otro lado, y según detallaron desde Max Capital, el tramo corto fue arrastrado por la intervención del gobierno en el mercado overnight, remunerando liquidez al 25% y aparentemente ofreciendo liquidez al 26,5% (aunque no está claro el rol del BCRA allí), generando un corredor para las tasas cortas.

"El resultado final es una curva en pesos con forma de lomo, tanto para bonos nominales a tasa fija como para los ajustados por inflación. Como consecuencia, los break-even de inflación cedieron en el tramo corto, pero se movieron al alza en plazos más largos", comentaron.

Por su parte, el equipo de Asset Management de Adcap Grupo Financiero afirmaron que la curva CER refleja la iliquidez con la que opera el mercado a medida que aumenta la duration en dichos bonos.

"En el tramo corto en pesos casi no se observa demanda, dado que los inversores priorizan cobertura cambiaria, ya sea a través de Fondos Comunes de Inversión o mediante dólar linked. En pesos lo que más observamos es que la demanda se concentra en los fondos Money Market, utilizados principalmente para el manejo de liquidez. Hoy en día, ni Lecaps corto te está cubriendo de la suba del tipo de cambio", afirmaron.

Se ha visto recientemente un contexto de alta volatilidad financiera, sin embargo, la inflación se ha mantenido estable.

Las tasas en pesos han descendido en línea con el recorte de tasas del BCRA.

Sin embargo, la volatilidad y el nivel de tasas altas se ha mantenido en los bonos CER, los cuales no han visto una mejora significativa en el nivel ni en la forma de la curva.

Matías Ballestrín, jefe de Inversiones de Banco Piano, explicó que la curva CER marca que el mercado está tomando cobertura de corto plazo, por eso el empinamiento tan marcado en torno a la duration de 0.4.

"Esto está marcando que se espera alguna corrección de durante el último trimestre del año. Veremos si el mercado tiene razón. Por otra parte, puede haber una cuestión de liquidez. El mercado está posicionado en plazos muy cortos y la prima por ir más largo es alta", indicó.

Rodrigo Benítez, economista jefe de MegaQM, afirmó que la curva CER sigue con pendiente negativa y con tasas forward atractivas en el tramo medio, pudiendo esperar una corrección del tipo de cambio.

"El nivel de tasas reales está por arriba de los niveles habituales de equilibrio, lo que denota todavía una alta probabilidad de corrección del tipo de cambio real. Esa corrección luce algo elevada en el tramo medio mencionado", dijo.

En esa línea, Benítez ve valor en títulos cortos a tasa fija y CER del tramo medio.

"En el segmento de tasa fija priorizamos las posiciones cortas para minimizar volatilidad, en CER el tramo medio por el nivel de tasa real que ofrece. En todos los casos creemos conveniente armar carteras con alto grado de cobertura.El mercado pricea riesgo cambiario, peor la magnitud de las correcciones de tipo de cambio real en el tramo corto sigue siendo bastante acotada", indicó.

Inflación esperada

Ayer el REM del BCRA mostró que no espera una aceleración inflacionaria, a pesar de la suba del tipo de cambio durante el mes pasado.

Además, las tasas nominales y reales se mantienen elevadas y se espera que luego de las elecciones se dé un proceso de reducción de las mismas.

Esto podría ser una oportunidad para los inversores en moneda local, en especial en bonos CER, los cuales se miden en tasa real.

A su vez, la curva CER sirve para ofrecer cobertura ante un aumento en la inflación dado que el CER ajusta por la dinámica de precios en la economía.

Por ello luce clave seguir de cerca la dinámica inflacionaria de los próximos meses para determinar la conveniente en el posicionamiento en bonos CER.

En ese sentido, una de las maneras de poder determinar la marcha inflacionaria es a través de lo que indican las mediciones privadas de alta frecuencia.

Estas sugieren que la inflación habría acelerado levemente en septiembre, aunque el pass-through sigue siendo mínimo

En resumen, las mediciones de las consultoras privadas estuvieron entre 1,8% mensual a 2,4% mensual, con una mediana del 2,2% mensual.

Esto sería una buena noticia para el Gobierno ya que, si la inflación se mantiene cerca de los valores de agosto, confirmaría que el traslado a precios ha sido limitado.

"Un registro en torno al 2% mensual confirmaría un escenario de mínimo pass through en un mes en el cual el tipo de cambio promedio subió 5,3% mensual. Agregando un poco de perspectiva, en los últimos seis meses la suba mensual del tipo de cambio superó a la inflación", indicaron desde Facimex Valores.

Desde Grupo SBS coinciden en que existe un reducido traslado a precios en la macro local, a pesar de la suba del tipo de cambio.

"Los datos de inflación de alta frecuencia a septiembre siguieron mostrando un bajo traslado a precios. Entendemos que es por el contexto de tasas reales en pesos elevadas, en un escenario de apretón monetario", dijo Juan Manuel Franco, economista jefe de Grupo SBS.

Por otro lado, cuando se observa la expectativa inflacionaria en los break even de inflación, el mercado espera un 2,3% para septiembre y octubre, bajando a niveles de 1,9% mensual hasta abril del 2026.

Luego, desde mayo en adelante, la inflación esperada sería del 1,7% mensual promedio.

Los analistas de Facimex Valores indicaron que para inversiones a mediano plazo, combinan bonos CER del tramo medio con Duales y nominales del primer trimestre de 2026.

"Con el BCRA bajando tasas en las últimas semanas y aprovechando que las tasas reales de la curva CER siguen arriba del 20%, vemos valor en los Boncer. En particular, destacamos al Boncer de junio de 2026 (TZX26) en CER+36% y de diciembre de 2026 (TZXD6) en CER+29%", dijeron desde Facimex.

Los break-evens de inflación del primer semestre de 2026 están relativamente alineados contra el escenario base de Facimex, por lo que también ven valor en títulos a tasa fija cortos.

"En particular, destacan al Boncap de enero (T30E6) y febrero (T13F6) con TEAs superiores al 65% y TEMs en zona de 4,3-4,4%. Nos gusta tambien el Dual de marzo de 2026 (TTM26) ya que la tasa TAMAR break-even contra una Lecap teórica por curva a mismo plazo es inferior al 21% y dejaría retornos muy atractivos según nuestro escenario base, el cual descuenta una rápida normalización de la tasa TAMAR", comentaron.

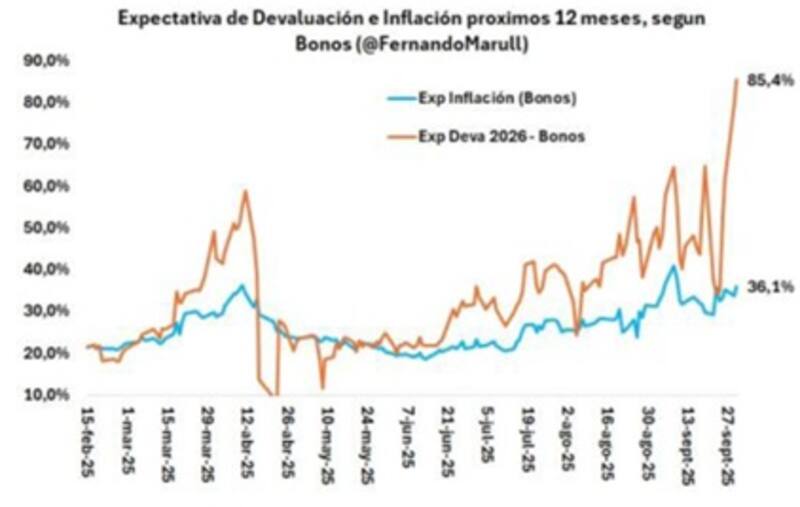

Finalmente, Fernando Marull, economista y director de FMyA, indicó que los bonos ajustables por inflación vienen operando muy flojos y prácticamente todos los títulos que vencen en 2026 rinden por encima del 30% (TEA) en términos reales

Según remarcó Marull, esta cifra luce muy elevada, incluso históricamente y puede estar descontando cierta probabilidad de incumplimiento en los pagos del Tesoro.

"Lo normal es menos de 10% real + CER. Con las Lecaps a fines de junio en 66% efectivo anual y el bono CER al mismo plazo rindiendo 32% más inflación, comprar las letras a tasa fija cubre una inflación de hasta 25% anual. Si se espera una inflación superior a 25%, entonces conviene posicionarse en CER; en caso con-trario, las Lecaps son una mejor opción", detalló Marull.