Después de las elecciones del domingo llegará el dato de inflación.

Los analistas esperan una aceleración en la suba de los precios a causa del rally en los tipos de cambio, combinado con las medidas del gobierno, las cuales fueron interpretadas por el mercado como inflacionarias.

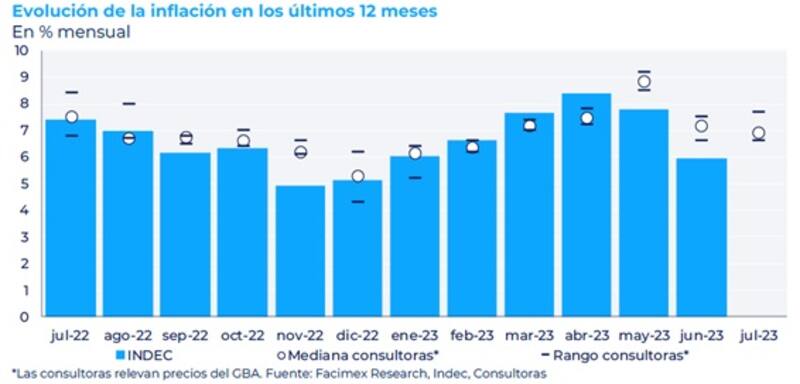

Se estima que la inflación podría volver a superar el 7% y ponerle fin a dos meses de suba de precios a la baja. Recomiendan cobertura inflacionaria ante la expectativa de una aceleración en los precios.

Rumbo al dato de julio

Si bien actualmente toda la atención se centra en el resultado electoral del domingo, una vez pasado dicho evento, las miradas de los analistas girará hacia el dato de inflación del mes de julio.

Según las consultoras que miden la inflación de alta frecuencia, los precios pudieron haberse acelerado nuevamente y es probable que los meses de inflación a la baja hayan finalizado.

Un informe de Facimex Valores alerta que la inflación del mes pasado habría sido superior a la de junio.

En particular, las mediciones privadas de inflación que observan en Facimex Valores reportaron que los registros inflacionarios se ubican en un amplio rango del 6,6% al 7,7% mensual para julio, con una mediana de 6,9% mensual.

"Todas las mediciones de las consultoras que seguimos se ubicaron por encima del 6,0% mensual reportado por el Indec para junio. Las mediciones privadas sugieren que la inflación de julio habría sido superior a la de junio y estaría en torno al 6,5% y 7,0% mensual, interrumpiendo la desaceleración observada en mayo y junio", comentaron desde Facimex Valores.

Fernando Marull, director de FMyA, advirtió que en la segunda quincena de julio la inflación mostró una aceleración con la suba del dólar Blue y el impuesto PAIS de 7,5%.

"Para agosto preocupa la suba de la carne en Liniers, que ya trepó más del 30%. Esta corrección del mayorista era esperable, porque estuvo desde marzo congelado. Si la carne se traslada al minorista, la inflación de agosto puede irse al 8%. Hoy esperamos 7.5% como piso, lejos de la promesa de inflación del 3% de Massa", advirtió el economista.

Por lo tanto, la inflación llega a las PASO en un entorno de aceleración.

Los analistas de Portfolio Personal Inversiones (PPI), remarcaron que la inflación alcanzó un pico de 32 años de 150,4% en mayo pasado (3 meses anualizado), tras tocar un récord mensual de 8,4% en abril.

Además, agregaron que en julio bajó a 122,8% (6% en junio y 7% estimado en julio) pero estimaron que la misma se aceleraría a partir de agosto, con un piso de 8% mensual (152% anualizado).

También aumenta en agosto

En línea con lo mencionado por PPI, la inflación al alza del mes de julio se habría mantenido también durante agosto.

Los mismos datos de alta frecuencia siguen mostraron una muy elevada inflación en la primera semana del mes corriente.

El IPC-OJF de Ferreres midió para la semana pasada una inflación del 4,0% semanal para el nivel general y 2,7% semanal para la Núcleo.

Desde Facimex Valores agregaron que estos números sugieren que la aceleración inflacionaria reciente estuvo traccionada por los precios Regulados y Estacionales ya que, en conjunto, habrían mostrado una suba del 10% s/s.

"Si bien es frecuente ver altos registros de inflación en la primera semana ya que es cuando se concentra la mayor parte de los aumentos del mes, los datos de la semana pasada fueron claramente superiores a lo habitual. Según el indicador de Ferreres, el arranque de agosto mostró la inflación semanal más alta desde, al menos, enero de 2016", comentaron desde la compañía.

Recomiendan cobertura

Debido al escenario inflacionario, el mercado busca tomar mayor cobertura cambiaria.

Además, el rally en los dólares financieros, combinados con las medidas del gobierno para captar dólares podrían provocar un mayor avance en la suba de los precios.

Ello implica la necesidad de tomar más cobertura ante la suba de precios.

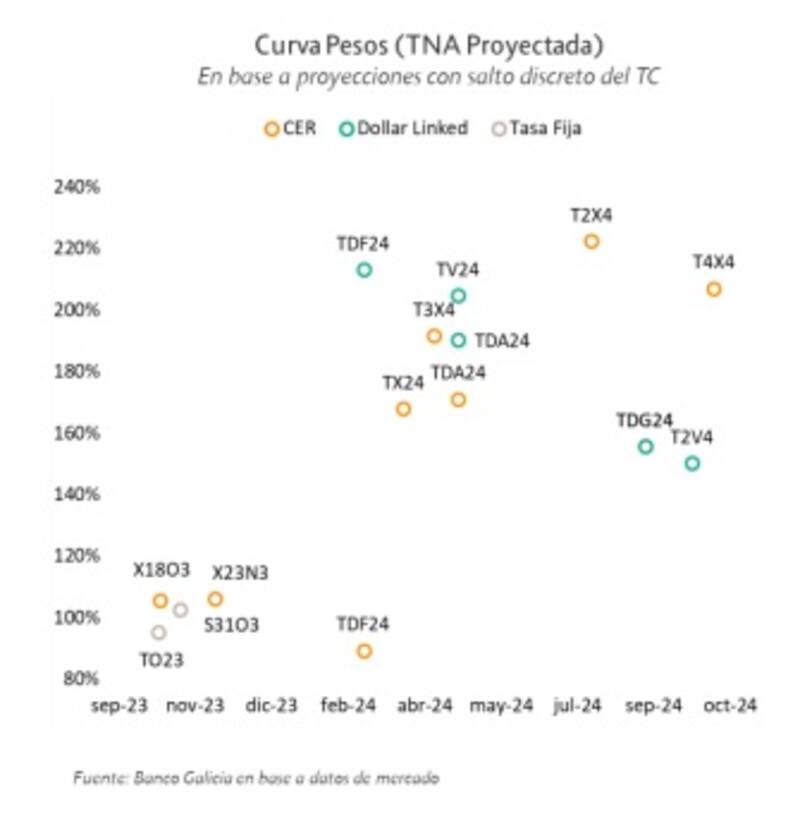

Juan Manuel Franco, economista jefe de Grupo SBS, considera que las recientes medidas de tipos de cambio diferenciados implementadas para recomponer reservas, son inflacionarias.

Franco apunta hacia la deuda CER en el tramo corto (X23N3) mientras que mirando a 2024 prefiere T2X4 en lugar de TX24 dado que CER de mayor duration capturaría mejor el pass through de ese eventual salto discreto.

Por su parte, Diego Chameides, economista jefe de Banco Galicia, afirmó que a la hora de elegir activos donde posicionarse en los próximos meses, ve que la mayor convicción se encuentra en una nueva aceleración de la inflación.

"Los últimos relevamientos indican que el dato de julio se ubicaría en torno al 7%, mientras que las proyecciones para agosto hoy tienen un piso del 8%. Estos guarismos y la incertidumbre en el plano cambiario, que en ninguna de sus variantes tendría un desenlace sin un consecuente impacto en la inflación, nos llevan a preferir títulos indexados a la inflación para transitar los próximos meses", dijo el economista jefe de Banco Galicia.

En ese sentido, Chameides encuentra valor en la Lecer a octubre (X18O3), que incluso brinda un margen de cobertura considerable ante una potencial suba de tasas

Por otro lado, y mirando a mediano plazo, a la hora de tomar posiciones en activos en pesos con vencimiento al primer cuatrimestre del 2024, las estrategias de cobertura cambiaria son las más convenientes, según Chameides.

"Para el primer cuatrimestre del año próximo, preferimos el posicionamiento en activos con cobertura cambiaria (dólar linked y duales), ya que estos activos absorberían de manera más eficiente una suba discreta del tipo de cambio. El bono dual TDF24 resulta el más atractivo", detalló.

Por otro lado, a partir del segundo cuatrimestre de 2024, Chameides afirmó que lucen más atractivos los bonos ajustables por inflación, ya que podrían incorporar con mayor probabilidad el traslado a precios que tendría una potencial devaluación a fin de este año o principios del que viene.

Finalmente, desde Facimex Valores remarcaron que entre las posiciones de renta fija en pesos, sugieren concentrar fuertemente la exposición en CER ante datos de alta frecuencia que muestran que la inflación sigue acelerando en el margen.

"Para el posicionamiento en CER, sobreponderamos Lecer de Octubre (X18O3) y Noviembre (X23N3) a la espera de capturar la aceleración de la inflación en el margen. Para complementar el posicionamiento en Lecer, vemos atractivo en el Boncer de octubre 2024 (T4X4) y el Boncer de febrero 2025 (T2X5). Tácticamente, tiene sentido bajar exposición a instrumentos más largos como el Boncer de noviembre 2026 (TX26) o el Discount (DICP)", detallaron.