Tras el resultado electoral adverso en Provincia de Buenos Aires (PBA), se disparó el riesgo país y el mercado interpretó que se le cerró la posibilidad a la Argentina de regresar a los mercados de deuda. Esto hizo disparar la probabilidad de default y los analistas buscaron refugio en bonos de ley internacional.

De esta manera, se disparó el spread por legislación y hoy los bonos de ley local rinden por encima del 20%. Los analistas ven a dicho spread como excesivo y encuentran oportunidades de los títulos de ley argentina.

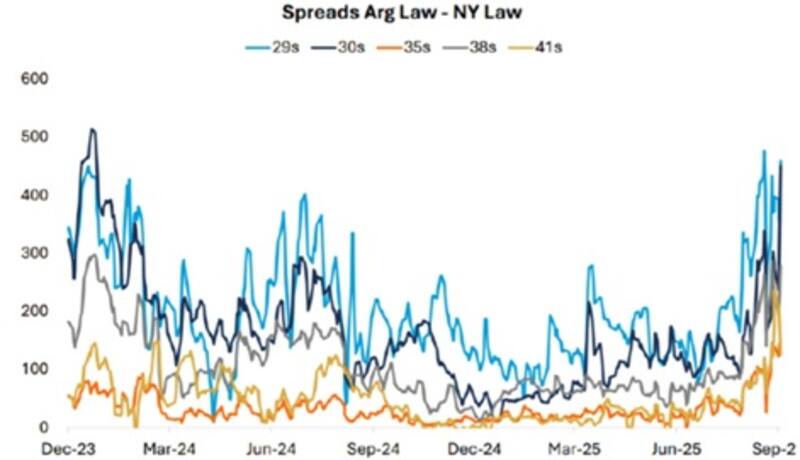

Creció el spread por legislación

La curva de bonos soberanos muestra señales que indican cierta desconfianza sobre la capacidad de pago por parte de la Argentina, incluso a pesar del apoyo de Tesoro de EEUU y del FMI.

Ante la disparada del riesgo país tras la derrota electoral en PBA en septiembre, el mercado sacó la conclusión de que la Argentina no va a poder volver a los mercados de deuda internacional en el corto plazo y que, por lo tanto, no va a poder rollear su deuda en dólares.

El Gobierno hizo un análisis similar y acudió a EEUU, encontrando en el secretario del Tesoro de EEUU un aliado para evitar los impagos.

Aun así, el mercado mantiene su escepticismo.

Hoy la curva de bonos de ley internacional rinde 17,5% en el Global 2029, y 17% en el GD30. En los bonos del tramo medio y largo, estos rinden entre 14% y 15%.

De esta manera, la curva opera con tasas altas, lo cual refleja un mayor riesgo percibido por parte del mercado. A su vez, la curva se muestra invertida, demostrado que el mercado ve riesgos de default de corto plazo.

Por otro lado, y como muestra de la desconfianza que tiene el mercado sobre la probabilidad de pago de la deuda, el spread por legislación también se disparó.

La curva de bonos de ley local opera con tasas del 20% al 21% en el tramo corto y con rendimientos del 15,5% al 18% en el tramo medio y largo.

Es decir, los inversores demandaron mayormente bonos de ley internacional ante los mayores riesgos de default, buscando cobertura legal en los títulos bajo legislación internacional, es decir, los globales.

Lo interesante es que el secretario del tesoro de EEUU, así como el FMI le brindaron su apoyo a la Argentina. Sin embargo, los bonos no reaccionaron en consecuencia y se mantiene el escepticismo.

Lisandro Meroi, Research Analyst de TSA Bursátil, agregó que el mercado incorporó rápidamente las noticias sobre la posibilidad de contar con ayuda financiera por parte de EEUU, entendiendo que de esta forma se despejaban las dudas sobre cómo se afrontarían los próximos vencimientos.

De todas formas, advirtió que todavía no se verificó una tendencia marcadamente alcista para la renta fija, con inversores esperando mayores detalles sobre el paquete económico y el resultado de las elecciones a fin de mes.

"Se han verificado en las últimas semanas picos en los spread de rendimientos entre bonos con distinta legislación, aunque sobre fin de la semana pasada cerraron cerca del promedio de los últimos 90 días. Para aquellos inversores dispuestos a asumir riesgo, en vista de obtener retornos atractivos, estas ventanas se presentan como una oportunidad para posicionarse en bonos legislación local. La volatilidad y el resultado incierto llaman a tener cautela sobre este tipo de activos", indicó.

Buscando achicar el spread

En lo que va del año, los Globales del tramo corto bajan 5,9% en el GD29 y 5,8% en el Global 2030.

En los títulos del tramo medio, las mermas son de 145 para el Global 2035 y 12,6% en el Global 2038 en lo que va del 2025.

Finalmente, para los títulos de mayor plazo como el Global 2041 y 2046, las bajas son de 14,3% y 13,9% respectivamente.

Tomando desde el pico de junio, el tramo corto de la curva marca una baja del 9% en promedio, mientras que los bonos del tramo medio y largo descienden entre 12,8% y 15,5%.

A su vez, cuando se compara a la deuda argentina contra la de mercados emergentes, se evidencia una clara disociación entre los títulos locales y los de sus pares ya que los bonos argentinos operan a la baja y emergentes de alto rendimiento suben 4% en promedio en el año.

Dado el doble apoyo de Bessent, así como del FMI, el mercado encuentra un mayor grado de seguridad sobre el futuro de la deuda.

Es decir, dichas señales de apoyo deberían dar mayor seguridad al mercado sobre el hecho de que los vencimientos se pagarán y que la Argentina evitará entrar en default.

Si esto efectivamente se percibe, los títulos deberían comenzar a dar una mejora, siendo estos valores un punto de entrada atractivo.

En ese contexto, los analistas ven valor en los títulos de deuda argentina, mostrando su preferencia por los bonos de ley local.

Los analistas de Adcap Grupo Financiero mantienen su preferencia por los bonos de ley local por encima de los títulos de ley extranjera.

"Tras la fuerte recuperación impulsada por el apoyo de EEUU, los spreads de los bonos de ley argentina frente a sus pares de ley Nueva York se mantienen cerca de los máximos alcanzados durante la administración Milei. Seguimos recomendando rotar hacia bonos de ley argentina, ya que esperamos que los spreads se normalicen en el corto plazo", afirmaron.

Además, agregaron que esperan que "los bonos de corto plazo bajo ley argentina (2029 y 2030) deben considerarse al mismo nivel que los instrumentos bajo ley de Nueva York, ya que el respaldo de EEUU garantizaría todos los vencimientos en moneda dura independientemente de la jurisdicción".

En este contexto, prefieren los títulos de corto plazo por sobre los bonos de mayor plazo.

"A medida que el apoyo de EEUU demora en materializarse y mientras el Gobierno sigue vendiendo con el objetivo de mantener el tipo de cambio oficial por debajo del límite superior, es probable que el mercado se mantenga en un ánimo de cautela. En otras palabras, es más probable que el mercado valore un mejor escenario para los bonos de corto plazo, como los 2029 y los 2030", dijeron.

Matías Waitzel, socio de AI Inversiones, indicó que el spread por legislación volvió a ampliarse, incluso luego del renovado respaldo de Scott Bessent a la Argentina.

En este escenario, Waitzel remarcó que la preferencia se inclina por los bonos en ley local.

"Los Bonares parten de paridades más bajas y TIRs más elevadas, lo que les otorga un mayor potencial de compresión ante cualquier anuncio o señal de normalización. La asimetría juega a favor: con precios castigados, la sensibilidad positiva frente a noticias políticas o económicas es mayor. Los Bonares ofrecen hoy un punto de entrada más atractivo para quienes busquen capturar upside en un mercado extremadamente golpeado", remarcó.

Pedro Siaba Serrate, head de estrategia de Portfolio Personal Inversiones (PPI), consideró que, en base a los últimos detalles del programa del Tesoro de EEUU (más ambicioso que lo esperado), probablemente profundice la disminución de esos spreads.

"Seguimos viendo valor con este rebote en el tramo largo de la curva, y sí seguimos con bastante atención, que el BONAR38 (AE38), combinaba buena duration y potencial ganancia de compresión de spread legislación contra su par Nueva York", afirmó Siaba Serrate.

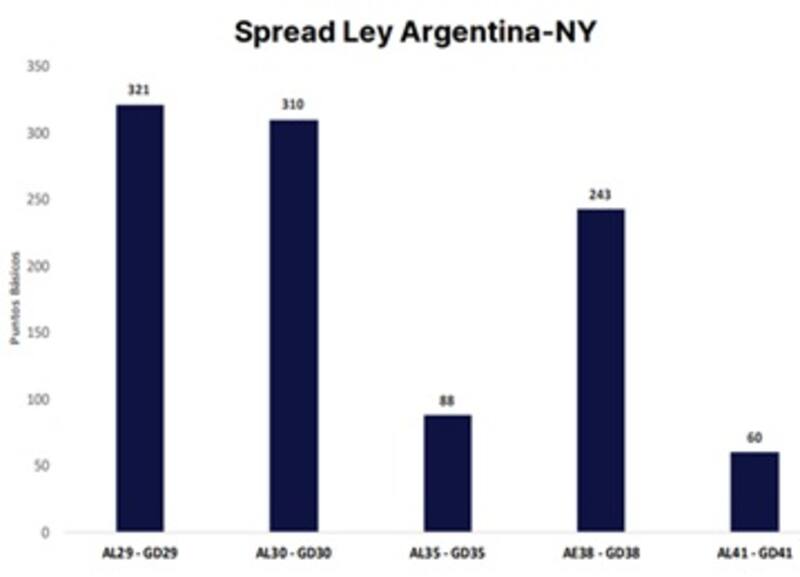

Los bonos con mayor spread

Si el mercado comienza a dar señales de mayor confianza, entonces el spread por legislación debería achicarse y los inversores dejar de privilegiar el seguro legal en los Globales, tratando por igual a los Bonares.

Hoy los mayores diferenciales se dan en los bonos a 2029, con un spread de 321 puntos básicos, seguido por los títulos a 2030, con un diferencial de 310 puntos.

En tercer lugar, se encuentran los bonos a 2038, con un spread por legislación de 243 puntos.

Finalmente, los bonos a 2035 y 2041 presenta un menor diferencial, de 88 y 60 puntos básicos respectivamente.

Alejo Rivas, Estratega en Balanz, se muestra optimista con los bonos de legislación local, en especial el tramo corto.

"Seguimos viendo valor en la curva de ley local. Nos gusta el AL30 para rotar desde el GD30 y el AE38 para rotar desde el GD38. Actualmente, los AL30 rinden 3,4 puntos porcentuales más que los GD30, mientras que los AE38 rinden 2,8 puntos más que los GD38", dijo.

En cuanto a sus argumentos, Rivas resaltó que espera que la ayuda desde Estados Unidos haga que el diferencial por legislación termine por reducirse.

"La disponibilidad de fondos para los pagos, así como una posible recompra de los de ley extranjera aliviarían el peso total de las amortizaciones, favoreciendo también a los bonos de ley local. Además de esto, creemos que, a los precios actuales, un escenario de recalibración del programa económico y cambios en el gabinete tras las elecciones generaría un mayor rendimiento relativo en los bonos ley local con respecto a la ley extranjera", indicó.

Finalmente, Diego Martínez Burzaco, head de estrategia de Inivu, consideró que con el contundente apoyo de EEUU a la Argentina y con la baja del dólar que estamos viviendo de corto plazo, el spread de legislación no amerita nada.

"Me parece que hay una oportunidad en el spread por legislación. Nos gusta el tramo medio y largo de la curva, el GD35 y el GD41. Y creo que son mientras dure el spread por legislación, es algo para aprovechar. Lo que estamos viendo es efectivamente mucho flujo de regreso a bonos, pero obviamente siempre con la cautela lógica de que el partido real se juega con las elecciones legislativas. Mientras tanto creemos que no hay razón para que el spread de legislación esté tan alto", sostuvo Martínez Burzaco.