En esta noticia

Morgan Stanley plantea que el nuevo marco regulatorio, con el RIGI como pieza central, modifica de forma concreta la ecuación de riesgo para la inversión minera de largo plazo en la Argentina.

En su último informe identifica más de 50 proyectos avanzados y estima que podrían movilizar más de u$s 50.000 millones en inversión en los próximos años. Para el banco, el punto no es solo sectorial, ya que, si la estabilidad fiscal por 30 años y la mejora en la rentabilidad efectiva de los proyectos se traducen en decisiones finales de inversión, el impacto potencial alcanza al riesgo país, al perfil de exportaciones y a la narrativa crediticia de los bonos soberanos.

El gigante de Wall Street califica a la Argentina como una jurisdicción apta para inversiones mineras de horizonte largo, de 20 o 30 años al detectar un cambio profundo: “La convergencia entre previsibilidad regulatoria y rentabilidad económica de los proyectos”.

En su informe titulado “Malbec & Minerals: Is Argentina the Next Mining Frontier?”, el giro en la política económica y el nuevo andamiaje regulatorio, con el RIGI como pieza central, puesto que garantiza estabilidad fiscal por tres décadas, altera la ecuación de riesgo de manera tangible.

El banco destaca movimientos concretos: “Compañías globales vuelven a evaluar activos que estaban en pausa, reactivan estudios y reabren presupuestos de capital".

El informe plantea que el país transita “rápido” la transformación de ser una jurisdicción de alto riesgo, con controles, impuestos distorsivos y fricción regulatoria, a convertirse en un destino competitivo para inversión minera a gran escala.

Su argumento de fondo es bien financiero: “Si el RIGI reduce de forma material la carga tributaria efectiva de un proyecto y, además, promete estabilidad por 30 años, la mejora de flujo de caja y de valor presente puede ser lo suficientemente grande como para competirle dólares marginales a Chile y Perú”.

El regreso a los mercados emergentes: MSCI

El punto para inversores es que el banco no mira minería como una historia sectorial aislada, sino como un “bloque” que se enchufa a tres activos distintos: acciones, bonos soberanos y la narrativa de re-rating país que, en su lectura, desemboca recién hacia 2027–2028 con el potencial regreso al MSCI Emerging Markets.

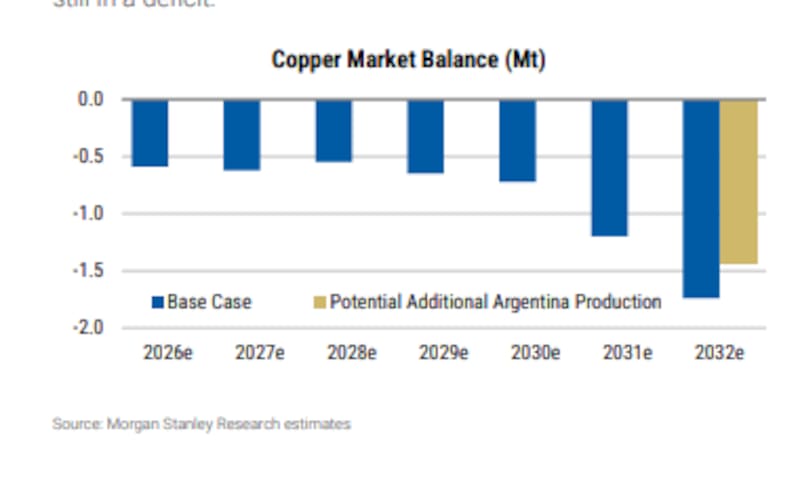

En esa secuencia, el cobre ocupa el rol central: “El litio muestra tracción antes y valida la tesis, pero el cobre es el que cambia el tamaño del impacto macro y, por ende, el peso sobre riesgo país”.

Morgan Stanley cuantifica el cambio con un set de números ambicioso: “Identifica más de 50 proyectos mineros (cobre, litio, oro, plata, uranio) que ya pasaron la exploración y están en etapas de planes de mina o evaluaciones económicas”.

Con esa base, estima que los proyectos podrían movilizar más de u$s 50.000 millones de inversión (capex) y elevar exportaciones mineras a casi u$s 40.000 millones en 2035, desde unos u$s 5000 millones en 2025.

El cobre como catalizador del equity

En acciones, el informe no propone “comprar Argentina minera” como un flujo inmediato de resultados. Propone comprar opcionalidad: activos greenfield (proyecto desde cero) y brownfield (proyectos ya en marcha) que, si avanzan a permisos, financiamiento y decisión final de inversión, pueden alterar el perfil de crecimiento de compañías y forzar un re-rating de múltiplos. La clave es que, en cobre, Morgan Stanley advierte que no espera producción significativa hasta 2030.

En litio, Morgan Stanley sostiene que el cambio ya se ve antes por ciclos de desarrollo más cortos. Remarca que, de ocho minas operativas, seis comenzaron en 2023 o después, y que el pipeline de proyectos más allá de exploración podría llevar la producción de oro blanco por encima de 500.000 toneladas por año.

Pero el documento lo pone como “primer beneficiario”, no como el techo de la historia. El verdadero “transformacional upside” para el país, en su lectura, lo trae el cobre, según el gigante de Wall Street.

Bonos soberanos: minería como pilar de flujos externos

Donde el informe se vuelve particularmente interesante para inversores de renta fija es en cómo conecta minería con solvencia externa.

Morgan Stanley parte de una realidad: “Los bonos externos argentinos todavía pricean riesgo crediticio alto, y el país sigue vulnerable mientras dependa de flujos financieros para navegar amortizaciones y shocks externos”.

Bajo esa lente, cualquier motor que sume divisas de forma persistente y diversifique la matriz exportadora mejora el “credit story”. Y ahí mete a minería como tercer pilar de una narrativa de flujos externos junto a agro y, sobre todo, energía.

Para 2026, sostiene el informe, la minería podría aportar unos u$s 5000 millones extra a la cuenta corriente. Pero ese empujón no viene porque la Argentina produzca mucho más, sino porque los precios internacionales están altos. Es decir, se exporta más caro, no necesariamente mucho más volumen, puesto que el peso lo tienen metales como el oro y la plata.

El cambio grande viene después. Cuando entren en producción los grandes proyectos de cobre, que llevan más años de construcción, el impacto ya no dependerá tanto del precio, sino de que la Argentina va a estar vendiendo muchas más toneladas. Ahí el salto es estructural. Morgan Stanley estima que hacia 2035 el país podría producir alrededor de 1,2 millones de toneladas de cobre por año y generar exportaciones cercanas a u$s 26.000 millones anuales solo por cobre.

Ese es el puente hacia los bonos: más metales (sumados al superávit energético en ascenso) implican un balance externo menos frágil, más capacidad de acumulación de reservas y, por extensión, menor “Argentina risk” estructural.

En esa línea, el documento concluye con un mensaje explícito de posicionamiento y recomienda que los inversores se mantengan constructivos en los bonos en dólares de la Argentina, apoyándose en un outlook de commodities favorable, un contexto externo más amigable para crédito soberano emergente y una lectura de alineación política con EE.UU. que también juega en la percepción de riesgo.

El informe también deja claro qué puede romper la tesis. Una baja fuerte de precios de commodities puede retrasar o congelar decisiones de inversión y achicar el valor de la opción. Y, sobre todo, la incertidumbre política alrededor de elecciones puede afectar expectativas de continuidad del RIGI y del sendero de reformas.