Luis Caputo enfrenta hoy una nueva licitación de deuda. En este test de mercado, el Tesoro busca alargar duration en las colocaciones ya que el menú de bonos que ofrece apunta en dicha dirección.

La licitación se da en un contexto de tasas en pesos muy ajustadas y los inversores deben posicionarse en bonos mas largos para obtener retornos mas elevados. Cuáles son los títulos que recomiendan los analistas.

Rumbo a una nueva licitación

El tesoro enfrenta hoy la primera licitación de deuda en pesos del mes de abril a la vez que continúa con las colocaciones quincenales de los bonos en dólares.

Entre los títulos con suscripción en pesos, el Tesoro licitará: una Lecap al 14 de agosto (S14G6), Bontam a febrero de 2027 (TMF27) y agosto de 2027 (TMG27).

También se incluye un Bonte dollar linked a junio de 2028 (TZV28).

Entre los bonos que ajustan por CER se ofrecen un Boncer a septiembre de 2028 (TZXS8) y marzo de 2029 (TZXM9).

En paralelo, el Tesoro ofrece un canje para el TZXD6 y el TZXM7 (por el TZXM8) y para el TTS26 (por un nuevo TMF28).

Los títulos elegibles serán tomados a precio de mercado, los cuales serán anunciados mañana previo a la licitación.

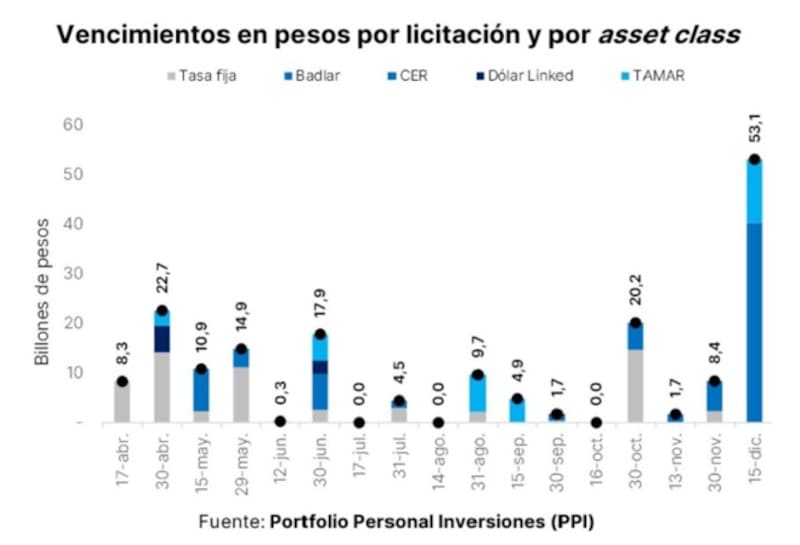

Los vencimientos previos al canje del BCRA ascendían a $8,3 billones, explicados casi en su totalidad por la LECAP a abril (S17A6).

Adrián Yarde Buller, economista jefe de Facimex Valores, detalló que espera que el Tesoro alcance un roll over superior al 100%.

“No se trata de una licitación particularmente desafiante ya que la carga de vencimientos es inferior al promedio de los vencimientos que afrontó el Tesoro desde 2025 (en pesos constantes). El amplio menú de instrumentos sugiere que el Tesoro buscará esterilizar parte de la emisión vinculada a las compras de divisas del BCRA, la cual asciende a $1,6 billones en lo que va de abril”, dijo.

Además, agregó que la compresión de las curvas en pesos durante las últimas semanas y la estabilidad en las tasas overnight favorece la toma de duration.

“La situación actual del mercado le permite al Tesoro colocar deuda a mayores plazos. A su vez, los confortables niveles de liquidez (estimamos que ayer el BCRA tomó $3,6 billones en la rueda repo) impulsará el roll over”, comentó.

Dentro del segmento en dólares, el Tesoro reabre el AO27 y el AO28 por hasta un total de u$s 150 millones por bono en la primera vuelta.

Sobre este punto, desde Max Capital remarcaron que será clave ver la demanda de los inversores en la deuda en dólares.

“Como en licitaciones anteriores, habrá una segunda ronda el jueves, elevando la emisión total potencial de los bonos en dólares hasta u$s 250 millones por bono. En la última licitación, las colocaciones quedaron por debajo del máximo para cada Bonar, por lo que el Tesoro testeará si puede alcanzar el total esta vez, aprovechando un canje más elevado, lo que reduce las TIRs calculadas al MEP”, afirmaron.

Alargar duration

Contemplando la licitación de esta semana y la de la ultima semana de abril, en total vencen en el mes $31 billones.

Para mayo, el monto se eleva a $25,8 billones, y cae a $18,2 billones en junio.

De esta manera, hasta fin de mes vencen un total de $56,8 billones.

Para el segundo semestre, el total de vencimientos suma $104,2 billones, aunque si se le resta el vencimiento del 15 de diciembre de $53,1 billones, el monto cae a $51,1 billones.

De cualquier manera, son montos elevados y el equipo económico busca extender duration en las colocaciones para no sobrecargar el actual perfil de deuda.

Los analistas de Max Capital coincidieron en que hay una intención del Gobierno en alargar duration en las colocaciones en pesos.

“Entre la licitación y el canje, el Tesoro continúa extendiendo plazos mediante la emisión de instrumentos de mayor duración y mediante canjes para estirar vencimientos hacia los próximos dos años”, afirmaron desde Max Capital.

Los analistas de Portfolio Personal Inversiones (PPI), coincidieron en que el menú es amplio, pero con una marcada ausencia de instrumentos de corta duration, en particular de los preferidos del mercado, con ajuste CER, en la antesala del dato de inflación de marzo.

A su vez, esperan que el equipo económico obtenga un buen rollover de deuda.

“Considerando la baja tenencia del sector público en el S17A6, no estimamos un impacto relevante sobre los vencimientos de esta licitación. De todas formas, será clave monitorear los montos listados cuando se publiquen para ver también hasta qué punto se logran aliviar los vencimientos de fines de este mes”, remarcaron.

A su vez, señalaron que el Tesoro vuelve a aprovechar los actuales niveles bajos de tasas reales en el tramo medio y largo de la curva para extender duration, replicando una estrategia que ya mostró resultados favorables en licitaciones previas.

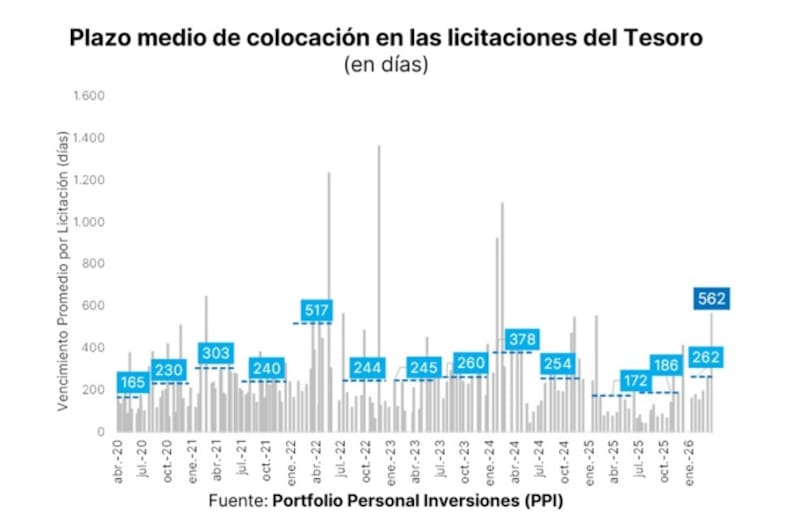

“En la última licitación de marzo, el Tesoro alcanzó un rollover de 1,39x, es decir, logró una sobrecobertura holgada. Esto se dio, además, convalidando los rendimientos del mercado secundario, sin necesidad de ofrecer un premio significativo. A su vez, ese resultado arrojó una vida promedio de 562 días, marcando un salto significativo respecto a licitaciones previas, que promedian 190 días en lo que va de 2026”, recordaron desde PPI.

La extensión de duration en las colocaciones viene siendo una constante en las últimas licitaciones.

Actualmente, el tesoro viene colocando deuda en pesos a un promedio de 562 días, saltando desde el promedio de colocación previa de 262 días.

A mitad de año pasado, el tesoro colocaba a un promedio de 172 días, por lo que ha podido extender los plazos de colocación en los últimos meses, y evidentemente, dicha estrategia busca ser reforzada en esta nueva licitación.

Maximiliano Tessio, asesor financiero, indicó que la licitación actual tiene un foco en la extensión de duration en un contexto de tasas reales en mínimos.

“Estamos de frente a una licitación que confirma la estrategia oficial de extender duration en moneda local más allá del fin del mandato actual. Esto se da en un contexto donde las tasas reales se ubican en niveles mínimos y el Tesoro busca capitalizar el actual clima de optimismo financiero para rollear vencimientos en pesos fuera del horizonte político inmediato, consolidando una curva más larga y reduciendo riesgos de refinanciamiento de corto plazo”, dio Tessio.

Los analistas de Delphos Investments remarcaron que se trata de un menú diversificado y con señal clara hacia instrumentos fuera de mandato.

“El Tesoro profundiza la extensión de duration en un contexto de tasas reales bajas, con foco en trasladar vencimientos fuera del mandato actual y consolidar un perfil más sostenible, donde la dinámica del secundario será clave para anticipar la asignación. En CER, se ofrecen bonos fuera del mandato actual, marcando por primera vez la ausencia de instrumentos indexados dentro del período vigente y reforzando el corrimiento del perfil de vencimientos hacia el próximo ciclo político”, indicaron desde Delphos Investments.

Además, remarcaron que, en la licitación anterior, el Boncer a septiembre 2028 (TZXS8) concentró la adjudicación por $4,77 billones, por lo que entienden que será clave monitorear volúmenes previos como señal de demanda.

Inversiones en pesos

Al margen de que el Gobierno busca colocar deuda a mayor plazo, el menú también se muestra bastante amplio.

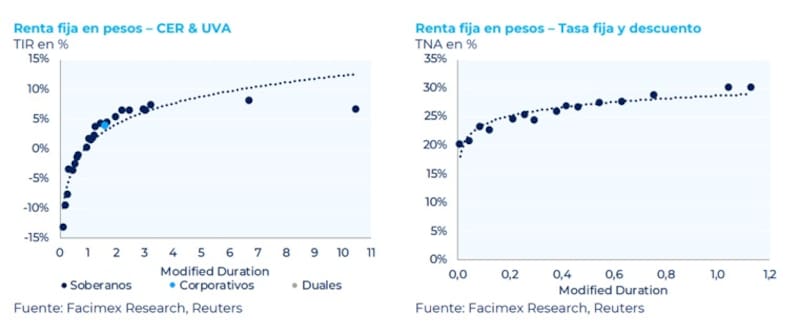

De esta manera, el equipo económico busca darle una oferta variada al inversor en un contexto en el que las tasas en pesos se muestran muy ajustadas, con la curva de tasas reales en los bonos CER operando fuertemente en terreno negativo en el corto plazo.

En cuanto a la estrategia de inversión para la licitación, Yarde Buller prioriza los bonos Tamar TMF27-TMG27 y/o el Boncer a 2028 TZV28.

“En un contexto de tasas reales negativas y tipo de cambio real apreciado en términos históricos, carteras de retorno total en pesos deberían tomar protección frente a una eventual reversión de las tasas reales y/o aumentar su exposición a instrumentos de cobertura. Dentro de la curva CER, priorizamos los Boncer del tramo largo por su mayor protección ante una reversión en las tasas reales; por lo que el TZXM9 en zona de CER+7%/+8% luce razonable”, consideró Yarde Buller.

En relación al posicionamiento, desde Delphos indicaron que, con una brecha cambiaria que nuevamente se ubica por encima del 3%, el dólar linked largo se presenta atractivo a la tasa adecuada.

“El bono rinde ~6,3% en mercado vs 8,46% convalidado en la última licitación, implicando un premio cercano a 4,5%”, afirmaron.

Mercado de pesos

Fuera de los bonos ofrecidos en el mercado, se da un contexto en el que los instrumentos en moneda local cotizan con tasas en pesos muy ajustadas.

Los bonos en pesos han tenido una performance sobresaliente en las últimas semanas, mientras que la renta fija en dólares estuvo mas castigada a causa del contexto global y la volatilidad de tasas internacional que golpeó a la renta fija local.

Desde comienzo de año, los bonos en pesos exhibieron ganancias abultadas que incluso superaron el 16%, como los Boncer en el tramo medio.

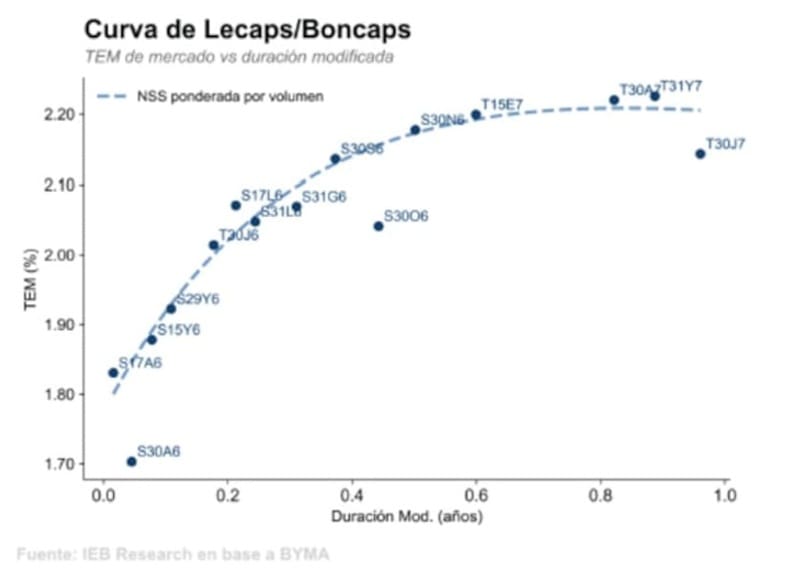

Los bonos a tasa fija también mostraron ganancias importantes, haciendo que la curva de Lecap caiga desde niveles de 2,8% (TEM)a comienzo de año a 2,2% (TEM) actualmente.

Gracias a que el dólar cayó 5% este año, el carry trade dejó ganancias de mas del 15% en moneda dura.

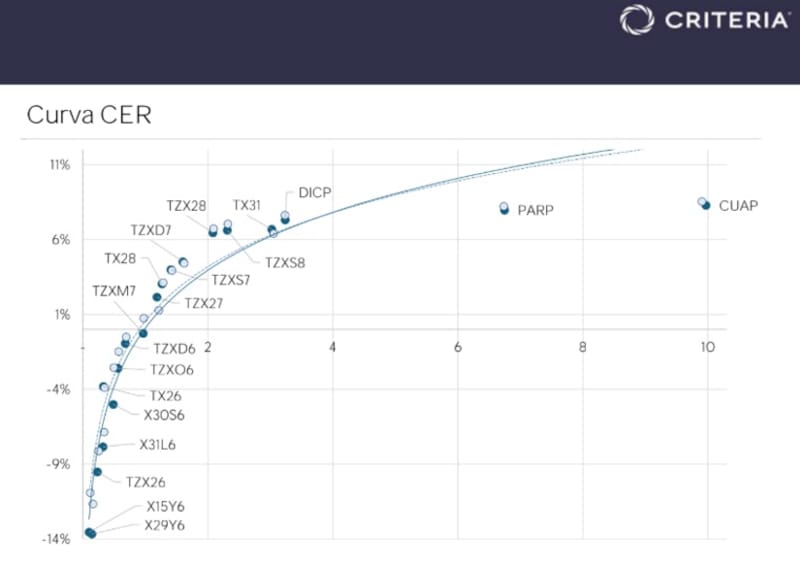

La curva CER rinde entre -14% y -4% en el corto plazo, saltando a terreno positivo desde los vencimientos a 2027.

Las tasas saltan al 6% hasta 2028 y en niveles de 8% en el tramo mas largo de la curva.

De esta manera, los rendimientos en la curva CER lucen muy ajustados y el inversor debe asumir mayor duration para obtener retornos más elevados.

Lo mismo ocurre en la curva a tasa fija y en la que toda la curva de Lecap opera en 2,2% (TEM) o debajo de ella.

Los analistas de Criteria indicaron que, para inversores con exposición en pesos, mantienen la preferencia por la curva ajustada por CER.

“Recomendamos en particular los CER, para quienes proyectan niveles de inflación por encima de las expectativas de mercado y un escenario geopolítico más prolongado de lo previsto. Consideramos apropiado extender marginalmente la duración dentro de la misma curva, rotando desde los bonos más cortos hacia el TZXM7 o el TZXS7”, afirmaron desde Criteria.

En medio de la inflación mas alta en Argentina, los inversores siguieron demandando bonos CER, lo cual hundió las tasas reales en dicha curva.

Los bonos CER continúan liderando la performance dentro del universo en pesos, con una suba de 1% semanal y 16,5% en lo que va del año, consolidándose como el asset class de mejor desempeño en 2026.

Así, las LECER más cortas (mayo) operan en torno a -11% real, el tramo medio se ubica en torno al -3%, y el tramo largo en el rango de 4,5% a 7%, y es necesario irnos hasta 2027 para encontrar rendimientos reales positivos.

En cuanto al posicionamiento, los analistas de IEB recomiendan bonos más cortos.

“De cara a las próximas semanas, y en un contexto de tasas reales exigidas y elevada compresión, optamos por mantener una duration deliberadamente corta y una postura más líquida. En este sentido, priorizamos el Boncer a junio (TZX26) a la hora de devengar tasa y a la espera del resultado de inflación del mes de marzo”, indicaron.

Desde el lado de las inversiones, Javier Martinez Serra, portfolio manager en SBS Asset management, prioriza Boncer con vencimiento en el segundo semestre de 2026, y en algunas apuestas más arriesgadas hacer barbell con TZX28/TZXS8 en el tramo bien largo.

Además, agregó que los duales son una alternativa para mirar también, más que nada TTS26 que tiene un breakeven de Tamar real bien negativo en -7,3%, y Tamar nominal en torno a 21,8% TNA.

Por último, Segundo Derdoy, Research Analyst Inviu, agregó que luego de la fuerte compresión observada en los últimos meses, y considerando los niveles actuales de tasa real, el margen adicional de compresión luce limitado.

De esta manera, recomienda un posicionamiento en bonos más cortos.

“Consideramos probable una recomposición al alza de la tasa real para sostener el apetito por activos en moneda local, lo que refuerza nuestra preferencia por mantener corta duration. Vemos una mejor relación riesgo-retorno en la curva CER frente a las Lecap, por lo que priorizamos baja duration y posicionamiento estratégico en instrumentos indexados.”, indicó Deroy.