Hoy, el S&P Merval en dólares se encuentra en un valor muy similar al de agosto de 2019, es decir, antes de las elecciones presidenciales de 2019, en las que el expresidente, Mauricio Macri, perdió en manos de Alberto Fernández.

Los analistas reconocen que el factor electoral es el que condiciona a las acciones. ¿Qué esperar para esos activos desde el lunes?

En valores de 2019

Hoy es la última rueda de mercado antes de las elecciones legislativas del domingo. Si se observa la dinámica en los bonos, de acciones y en el tipo de cambio, el mercado tiene incorporando un escenario negativo en cuanto al resultado de las elecciones y anticipa una mala elección para el oficialismo.

Los bonos retroceden entre 7% y 15% en el año, con mermas de hasta 17% desde los máximos alcanzados a comienzo de año.

Por su parte, el tipo de cambio opera en zona de máximos y evidencia una suba del 31% en el año.

Finalmente, las acciones, registran pérdidas del 45% en promedio, medidas por el S&P Merval en dólares (CCL).

Una elección legislativa con valor presidencial

El mercado vive a este evento electoral como si fuese presidencial, cuando en realidad se trata de una elección de medio término.

Como dato interesante, hoy el S&P Merval en dólares se encuentra en un valor muy similar al de agosto de 2019, es decir, antes de las elecciones presidenciales de 2019 y en la que el expresidente, Mauricio Macri, perdió en manos de Alberto Fernández.

En agosto de 2019, el S&P Merval en dólares (a precios constantes) operaba en u$s 1226, cuando ahora lo hace en u$s 1324, es decir, hoy el mercado se encuentra un 8% por encima de tales niveles.

El mercado ha operado con cautela ya que los inversores tienen fresco en su memoria colectiva lo que significó la victoria de Alberto Fernández para los precios.

Posterior a la victoria en agosto de 2019, el mercado local experimentó una de los eventos más traumáticos en la historia de los mercados financieros globales ya que el S&P Merval se desplomó un 55%, el riesgo país se triplicó y el dólar subió 35% el lunes siguiente a las elecciones.

Por ello, y ante los riesgos de que la historia se vuelva a repetir, los inversores han mantenido una postura conservadora en sus portafolios, cubriéndose de cualquier evento similar, dolarizando carteras y tornándose cautelosos en sus carteras.

Los analistas de Criteria indicaron que el pulso de los mercados continúa marcado por el frente político.

"El respaldo de Washington y la estabilidad financiera del país quedaron atados al resultado electoral del 26 de octubre. El desenlace de los comicios determinará no solo la continuidad del apoyo externo, sino también el nivel de confianza del mercado en la sostenibilidad del esquema económico", afirmaron.

Sobre este punto, remarcaron también que, pese al rebote positivo de los activos, los precios aún se mantienen por debajo de los niveles previos a las elecciones provinciales de septiembre.

"Esto refleja que, más allá del alivio macroeconómico y cambiario, el principal desafío sigue siendo de naturaleza política. Si bien fue un mensaje contunde para lograr la estabilidad financiera en medio de la contienda electoral, las declaraciones de Trump luego de la reunión en la Casa Blanca no ayudaron a disipar las dudas sobre la condicionalidad del apoyo al resultado de las elecciones", dijeron.

Juan Manuel Franco, economista jefe de Grupo SBS, consideró que las acciones hoy se mueven no solo al compás de la incertidumbre política, sino que también por la ralentización económica.

Franco explicó que, en el sector bancario, en el que se ven las mayores pérdidas, la volatilidad cambiaria afectó significativamente, además del deterioro de la curva en pesos y la transición hacia un esquema de intermediación más basado en el sector privado.

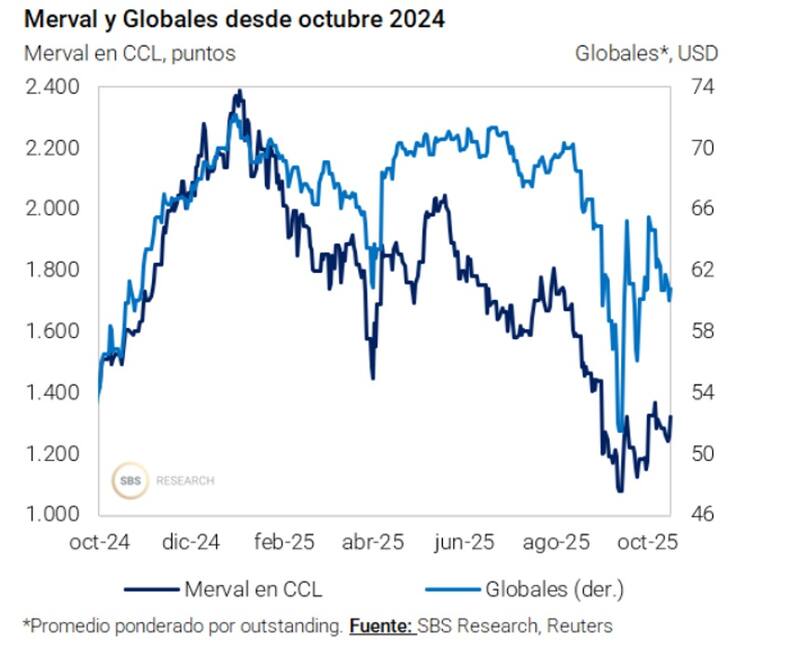

Así, el Merval en CCL se encuentra en niveles de julio de 2024, previo al impresionante rally que tuvo lugar desde agosto de 2024 a enero de 25, impulsado en gran parte por el blanqueo de capitales y mejores expectativas.

Fuertes caídas históricas

El proceso correctivo en el que se encuentra el S&P Merval en dólares es similar al que se experimentaba en otros ciclos bajistas, aunque, en esta oportunidad, es de menor magnitud.

Los analistas de Balanz explicaron que el S&P Merval en dólares se encuentra 44.9% por debajo del máximo, y que pese a ello, aún no ha llegado a caer hasta niveles de otros ciclos bajistas como los de 1992 (-64.5%), 1995 (-70.8%), 1998 (-66.3%), 2008 (- 72.2%) y 2012 (-63.3%).

Sumado a esto, agregaron que el comportamiento del S&P Merval se mantiene lejos de los mercados bajistas de los últimos 30 años como fueron los de 2020 (-86.2%) y 2002 (-91.6%).

"El resultado de la elección de octubre se posiciona como un catalizador para los precios de los activos, con el apoyo financiero de EE.UU. reduciendo la probabilidad escenarios de cola más negativos. La caída de 2025 alcanzó un mínimo de 53,4% en septiembre, lo cual significó una baja sustancial, pero no muy alejada de episodios previos", dijeron desde Balanz.

Calculando escenarios negativos, desde Balanz estimaron que si la caída fuera a profundizarse en un escenario adverso y el ajuste del mercado llegara a ser del 60%.

Según sus cálculos, esto implicará un Merval en dólares de 938.6 puntos, es decir, una disminución de 27.3% respecto a los niveles actuales.

Más aún, si la baja llegara al 70% (como ocurrió en 1995 y 2008), esto sería consistente con un Merval en dólares de 703.9 puntos, es decir, caería un 45.5% con relación al último dato.

"Esto muestra que desde la perspectiva de los drawdown históricos, ante un escenario adverso luego de las elecciones del próximo 26 de octubre, aún podría tener bastante recorrido a la baja para las acciones. Creemos que los escenarios más negativos para los precios de los activos lucen menos probable después de los anuncios de soporte del Tesoro americano", indicaron.

El futuro de las acciones

La historia de largo plazo en la renta variable argentina no es un cuento de felicidad.

A u$s 1200 hoy (a valores constantes), el S&P Merval se ubica no solo en valores similares al de agosto de 2019, sino también al que supo tocar en enero de 2011 y en febrero de 2000. También, son los mismos niveles con los que operaba entre 1991 y 1993.

Es decir, un dólar de los años 90 invertidos en el S&P Merval sigue siendo el mismo dólar, según cálculos del economista Federico Alonso.

La clave pasa hoy por determinar si conviene (o no) comprar papeles argentinos antes de las elecciones.

El factor político y electoral es determinante y las acciones se mueven en función del mismo.

Por lo tanto, un buen resultado del Gobierno en las acciones podría empujar a los papeles al alza, en cambio, un resultado que sea interpretado por el mercado como negativo, podría llevar a las acciones a la baja.

De una u otra manera, se espera que haya un incremento en la volatilidad del mercado de acciones, lo cual empuja a que los analistas se tornen más cautelosos sobre la exposición en renta variable local.

Con el ajuste en las acciones, el S&P Merval en dólares regresó a valores de 2024, perdiendo todo lo ganado desde entonces.

Es decir, se eliminó cerca del 80% del rally desde el inicio de la gestión de Milei.

Maximiliano Bagilet, gerente comercial de TSA Bursátil, indicó que desde la compañía prefieren esperar a después de las elecciones para entrar de lleno en renta variable.

"Consumada a la noticia electoral, evaluaremos el nuevo posicionamiento en acciones, más allá de que los papeles están descontando una derrota del Gobierno, aunque no por amplia diferencia, pero sí por la mínima. Cualquier otro resultado puede ser sorpresa para bien o para mal para el mercado de renta variable en Argentina y para la renta fija", detalló.

Al margen de eso Bagilet consideró que, para aquellos que quisiesen jugarle a un resultado positivo con acciones, preferiría omitir lo bancos y apostar al sector de Oil & Gas.

"Descarto de lleno todo lo que es banco de momento, ya que lo veo bastante feo a los ratios financieros y valuación. También descartaría todo lo que es cíclico, como construcción. Si tuviese que entrar, lo haría en Oil & Gas. Esas acciones no están en máximos históricos, aunque sí están más caras que en el máximo de Macri", dijo

Entre las acciones que ve con valor, Bagilet destacó a YPF, Vista, Pampa Energía, TGS y TGN.

Pablo Lazzati, CEO de Insider Finance, consideró que desde los fundamentals hoy hay oportunidades con potencial de crecimiento en el largo plazo en las acciones, sin importar el gobierno que esté.

Sin embargo, advierte que si está en un gobierno promercado sería mucho mejor.

Esas acciones provienen del sector energético principalmente, como Pampa, YPF y Vista Oil.

En lo que refiere al bancario, Lazzati las ve muy retrasadas.

"Allí destacamos a Banco Macro y BYMA, esta última principalmente por el crecimiento que está teniendo el mercado y el futuro próximo", puntualizó.

Se recupera el S&P Merval

Las acciones enfrentan al resultado electoral mostrando una leve recuperación en los últimos días, aunque aún dominado por el pesimismo y la cautela por parte de los inversores.

En el último mes, las acciones suben cerca de 21%, con los bancos subiendo entre 14% y 23%.

En una visión de mediano plazo, son justamente los bancos y las acciones de servicios las que más sintieron el impacto del ajuste.

En un segundo pelotón se encuentran las petroleras y algunas industriales, como Loma Negra.

Desde Baires Asset Management, señalaron que son cautos con respecto al mercado de acciones local y creen que dada la volatilidad propia del mes electoral es conveniente mantenerse al margen.

"Más allá del perfil de cada inversor, con estos precios del equity tan golpeados, conviene esperar hasta después del 26 de octubre para tener un panorama más claro y no asumir mucho riesgo. Va a haber oportunidades de compra con buenos precios de entrada, pero a posterior de las elecciones", dijeron.

Sin embargo, desde Baires Asset Management agregaron que, para perfiles que quieran asumir riesgo, hay oportunidades interesantes como Grupo Financiero Galicia, Pampa Energía, Vista Energy e YPF.

"Son empresas con un importante upside a largo plazo, posicionadas en sectores económicos estratégicos y en su mayoría con programa de recompra de acciones, proporcionando un respaldo frente a futuras turbulencias macroeconómicas", comentaron desde la compañía.

Los analistas de Research Mariva indicaron que tienen una visión constructiva sobre la renta variable argentina, en especial al sector energético.

"Vemos potencial en las compañías de petróleo y gas, el sector con mayores perspectivas de crecimiento en Argentina gracias a los desarrollos en Vaca Muerta y su relativa menor sensibilidad a la volatilidad interna (excluyendo YPF)", dijeron.

Por el lado del sector de servicios públicos, desde Research Mariva mantienen una postura neutral en general, excepto en empresas con proyectos de crecimiento como TGS.

Finalmente, remarcaron que son positivos respecto al sector bancario.

"Vemos potencial alcista en este sector si, tras las elecciones, el Banco Central avanza hacia una política de tipos neutral y el gobierno continúa promoviendo la intermediación financiera. Si bien esperamos ganancias débiles para el tercer trimestre de 2025, la banca se presenta atractiva con un PER de tan solo 1x. Sigue siendo el sector más volátil de Argentina y el vehículo ideal para los inversores que buscan posicionarse ante una victoria del oficialismo", dijeron desde Research Mariva.