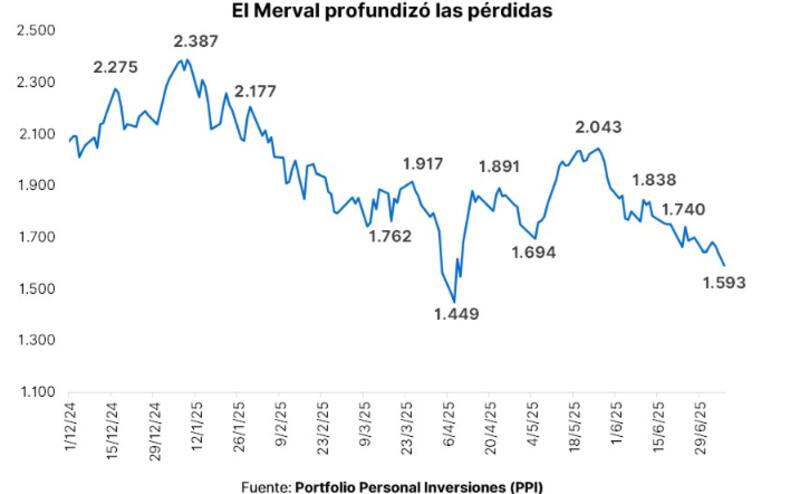

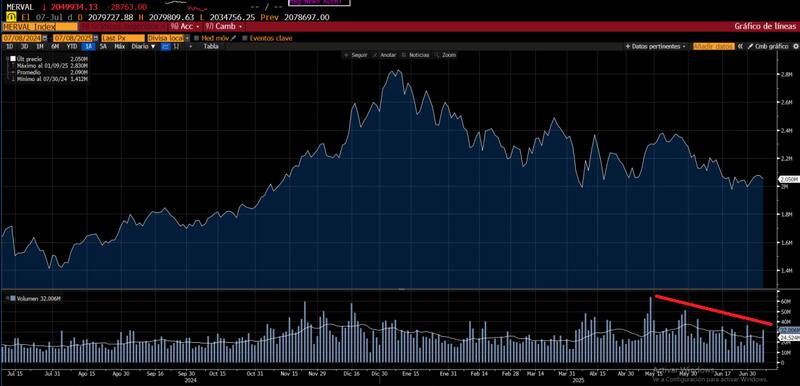

El mercado accionario extiende su proceso correctivo u regresa a valores de abril pasado. La caída acumulada del S&P Merval en dólares constantes es del 50%. Con un 24% de caída este año, la bolsa local es la de peor performance en el mundo.

Los analistas esperan una continuidad en la lateralización del mercado, aunque siguen teniendo a un sector como el favorito dentro de la debilidad actual. Cuáles son los papeles y sectores que prefieren los analistas.

Desplome del S&P Merval

El S&P Merval se encuentra en un proceso correctivo y las acciones regresan a valores de abril pasado, e incluso, en algunos casos, en valores de noviembre de 2024.

Tomando al índice bursátil local en valores constantes, desde los máximos de u$s 2420 hasta los valores actuales, el S&P Merval acumula una merma del 50%.

En lo que va del año, el S&P Merval en dólares muestra una caída del 24%, y de esta manera, es la bolsa a nivel global con peor performance en el 2025.

Durante 2024 y 2023, las acciones argentinas brillaron, con los retornos más altos del mundo. Sin embargo, este año le toca ser la de peor dinámica.

A la hora de entender las causas de tan mala performance, los analistas le asignan variables económicas, de valuación y políticas.

Juan Manuel Franco, economista jefe de Grupo SBS, explicó que los factores que llevaron a las acciones locales perder tanto terreno desde máximos vienen dados por varios factores.

Uno de ellos es la suba importante desde agosto de 2024 a máximos de enero de 2025 impulsada en parte por el blanqueo, con posterior toma de ganancias.

Por otro lado, afirmó que las altas tasas en pesos, la cuestión electoral y la falta de dólares complica la dinámica en la renta variable local.

"En un contexto macro que, si bien muestra menor inflación, muestra también altos costos en dólares y tasas reales en pesos elevadas, que impactan sobre balances. Además, la falta de acumulación de reservas genuinas puede estar incidiendo en la confianza. A ello hay que sumarle la incertidumbre de cara a las elecciones y la preferencia por activos de menor riesgo", detalló Franco.

Por su parte, desde Adcap Grupo Financiero consideran que el desafío para las acciones en los que va del año está relacionado con la capacidad de la economía de sostener un crecimiento estable durante los próximos trimestres.

"Las proyecciones de finales del año pasado estuvieron basadas en supuestos sobre la resiliencia de la economía que no fueron sostenidos en los datos de la primera mitad del año. Aunque vemos valor en las acciones, el punto de entrada estará dado por sostenida baja de la inflación, que permita bajar las tasas reales, y así potenciar la economía", indicaron.

Lisandro Meroi, Research Analyst de TSA Bursátil, explicó que la mala performance del Merval responde a un contexto internacional incierto, sumado a componentes locales.

"Cuestiones idiosincráticas pesan sobre el selectivo local, con el mercado expectante al resultado electoral de octubre, al tiempo que comienzan a demandarse reformas que permitan apuntalar la actividad. En caso de materializarse algún catalizador que impulse las cotizaciones, con valuaciones hoy un poco más atractivas, los máximos alcanzados a principios de este año implican una potencial suba de +50% en dólares desde los niveles actuales, algo en línea con los precios objetivo para algunos ADRs", sostuvo.

El juicio de YPF

Adicionalmente, el mercado accionario local se vio sacudido por las implicancias negativas que puede tener el fallo en contra a la Argentina por el juicio por la estatización de YPF.

Los analistas de Grupo IEB resaltaron que, dentro del negativismo actual en las acciones argentinas, produjo sustancial ruido un nuevo fallo en el caso expropiación de YPF.

"La jueza Preska emplazó a la Argentina a entregar el 51% de las acciones en manos del estado a los fondos demandantes (Burford Capital, Bainbridge, etc.). Consideramos que dicho fallo es más un efecto "risk off" sobre los activos argentinos y que no afecta de manera particular a YPF. Sí, potencialmente, podría tener un efecto de ralentización en los proyectos de infraestructura del sector que mayoritariamente se encuentran liderados por YPF", indicaron.

Acciones y sectores preferidos

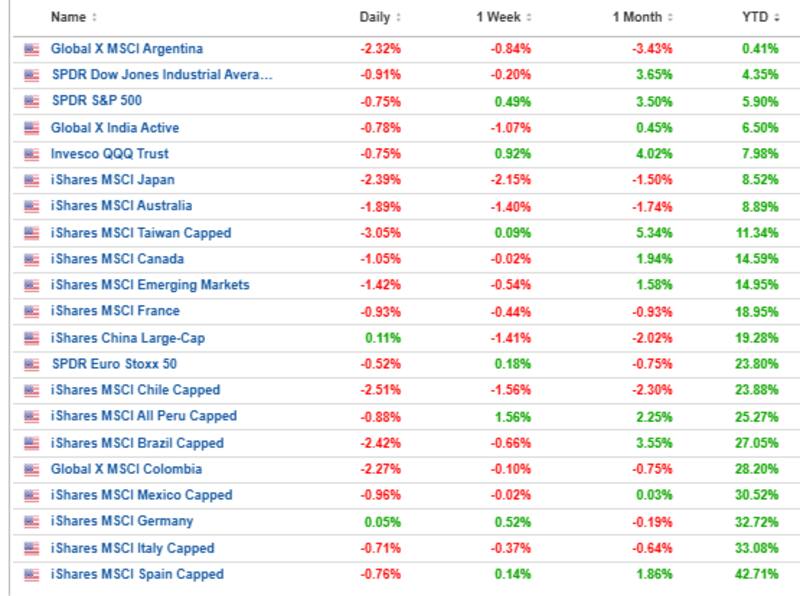

Los índices de acciones de mercados emergentes estan operando con una ganancia del 15% en lo que va del año, muy lejos del -24% que muestra el S&P Merval en dólares.

Las bolsas de México, Colombia y Brasil muestran subas del 28%, 28% y 25% respectivamente en lo que va del 2025.

Otros mercados como el de Chile y Perú, evidencian avances del 23% y 25% respectivamente.

A su vez, otros índices globales como el de India, Taiwán y China, también muestran ganancias en lo que va del 2025, subiendo 6,5%, 11% y 20% respectivamente.

Yendo a las acciones argentinas puntuales, el sector bancario es el más golpeado.

Las acciones de Grupo Supervielle caen un 46,5% desde sus máximos, mientras que Banco Macro pierde 42%.

En el caso de BBVA Argentina, la merma es del 33% y del 31% en Grupo Financiero Galicia.

Otras acciones como Teleciom, YPF y Edenor acumulan caídas mayores al 30% desde los máximos del año.

Por su parte, papeles como Cresud, Vista y Pampa, muestran descensos de entre 18% y 26%, mientras que las acciones que menos bajan se encuentran TGS e IRSA, con caídas del 9% y 6% desde los picos del año.

Los analistas de Balanz indicaron que la realidad de las acciones argentinas difiere bastante de la región.

"Ninguno de los sectores que componen el índice exhibe retornos positivos en lo que va del año. De hecho, encontramos cierta convergencia entre los diferentes sectores que promedian una baja de 20% en 2025, con algunas excepciones más negativas como consumo estable (-30%) e industriales (-40%). En ese sentido, destacamos la performance del sector real estate que acumula una caída de sólo 1.3% en 2025, habiéndose desacoplado del sector bancario a fines de mayo", detallaron.

En ese sentido, consideran que el sector de real estate pude seguir teniendo una mejor performance relativa.

"Analizando la performance las acciones argentinas, el sector inmobiliario es uno de los sectores rezagados del Merval, por lo que en un escenario de recuperación de la renta variable argentina, este sector debería poder alcanzar los niveles de 2017", comentaron.

En cuanto a los sectores con potencial alcista, Franco indicó que sigue viendo oportunidades en el energético.

"Una mirada sobre fundamentos nos sigue llevando a ver valor en Oil & Gas, sector que vemos como el más sólido y mejor preparado para hipotéticos episodios de volatilidad macro domésticos, sin perder de vista la influencia de los factores exógenos como la volatilidad en el precio de commodities energéticos", comentó.

Además, y con respecto a bancos, Franco considera que es un sector para perfiles más arriesgados.

"La etapa de transición en que se hallan los bancos, de elevar préstamos al sector privado respecto a años anteriores, lleva consigo también la necesidad de seguimiento de la dinámica de las tasas y de qué tanto impacto sobre la mora podrá tener este nivel de tasas reales en pesos. Dicho esto, el alto beta del sector lo pone como apuesta interesante para quienes apuesten por la reclasificación de Argentina en los índices internacionales a mediano plazo", sostuvo.

Mirando hacia adelante, desde Grupo IEB esperan que el mercado local mantenga su actual letargo y proceso correctivo.

"Ante las bajas expectativas en los resultados del segundo trimestre y la incertidumbre que generan las elecciones, creemos que a mediano plazo el S&P Merval se mantendrá lateralizando a la espera de los resultados electorales", detallaron.

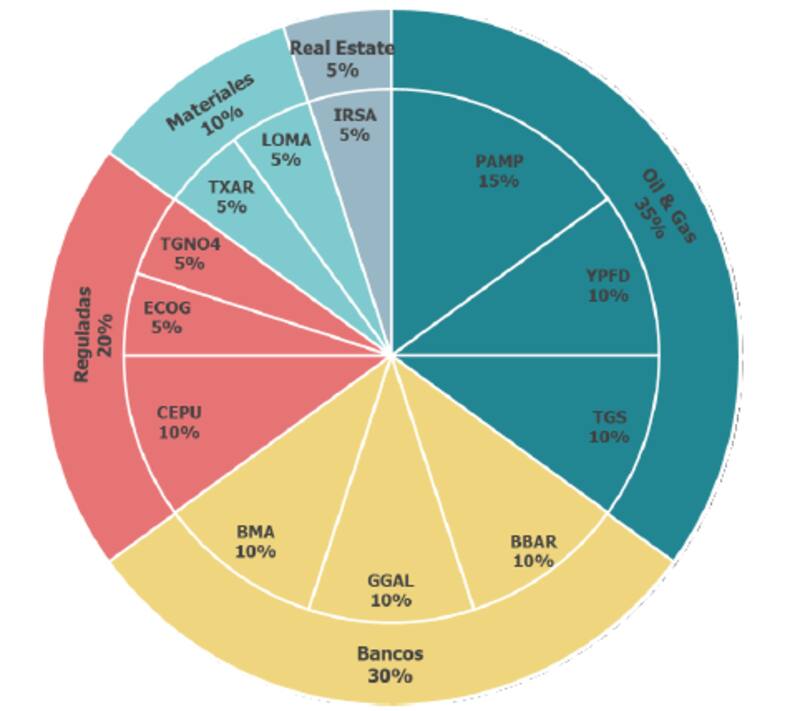

La cartera recomendada por los analistas de Grupo IEB consta de un 35% en Oil & Gas, distribuido en Pampa, YPF y TGS.

Le asignan un 30% a bancos, entre Banco Macro, Galicia y BBVA Argentina. Además, recomiendan un 20% en reguladas con Central Puerto, EcoGas y TGN. Se posiciona un 10% en materiales, con Ternium y Loma Negra y un 5% en Real Estate, a través de IRSA.

Menos volumen y ¿Punto de entrada?

Un tema importante a analizar es que, en medio del proceso correctivo, el volumen operado en acciones ha apuntado a la baja.

En términos de volumen, hoy el mercado opera cerca de $66.000 millones de valor nominal, versus los $130.000 millones de valor nominal a comienzo de año.

Lo que consideran los analistas es que, si la caída actual fuese con alto volumen, entonces implicaría una señal de mayor debilidad, al confirmar la tendencia a la baja con un desprendimiento de acciones mayor por parte de los analistas.

Sin embargo, el hecho de que el volumen tienda a estrecharse, hace que no haya un desprendimiento masivo de acciones y podría ser una señal de cierto agotamientoen la tendencia a la baja.

Dante Ruggieri, socio de AT Inversiones, entiende que en estos niveles podríamos estar cerca de un piso técnico del mercado.

"El mercado volvió a tener valores un poco más razonables después de la abrupta suba que se dio en el 2024. En los niveles actuales empiezo a ser constructivo por el lado energético con YPF, por mejora de ratios y por liquidez, otra alternativa desde mi punto de vista muy atractiva es TGN, por el crecimiento y la solidez financiera que tiene actualmente la compañía", indicó.

Finalmente, desde el sector financiero, Ruggieri resaltó que el mismo también se muestra hoy bastante más atractivo que hace unos meses atrás.

"Por temas de liquidez y ratios como el price to book que hoy se ubica levemente por encima de 1, elegiría a Banco Macro como otro de los activos si me tuviera que posicionar en Argentina", afirmó Ruggieri.

Auxtin Maquieyra gerente comercial de Sailing Inversiones, considera que estos niveles podrían representar un punto de entrada interesante.

"El contexto internacional sigue marcado por una alta incertidumbre geopolítica, lo que ha hecho que mercados como el argentino queden fuera del radar de muchos inversores globales, que hoy priorizan activos más seguros. En el plano local, las tasas reales se mantienen en niveles elevados, lo que vuelve muy atractiva a la renta fija y hace que muchos inversores prefieran esa opción por sobre las acciones", dijo.

Por último, desde el punto de vista de valuación, Maquieyra entiende que las acciones argentinas muestran múltiplos de valuación atractivos para quien quiera estar expuesto a la volatilidad del equity.

"Es cierto que se presenta una oportunidad interesante en el mercado, pero es importante aclarar que esta es para quienes estén dispuestos a asumir riesgo con una mirada de mediano y largo plazo. No es una trade de corto plazo, pero sí puede serlo para quienes tengan paciencia y convicción", remarcó Maquieyra.