Esta semana se conocerá el índice de inflación de mayo. Los indicadores de alta frecuencia siguen mostrando un deterioro en cuanto a la dinámica de los precios.

A su vez, los analistas encuestados en el REM también pronosticaron que la suba de precios se aceleró en mayo.

En este entorno, los inversores ven valor en buscar cobertura inflacionaria a través de la deuda que ajusta por CER.

La previa inflacionaria

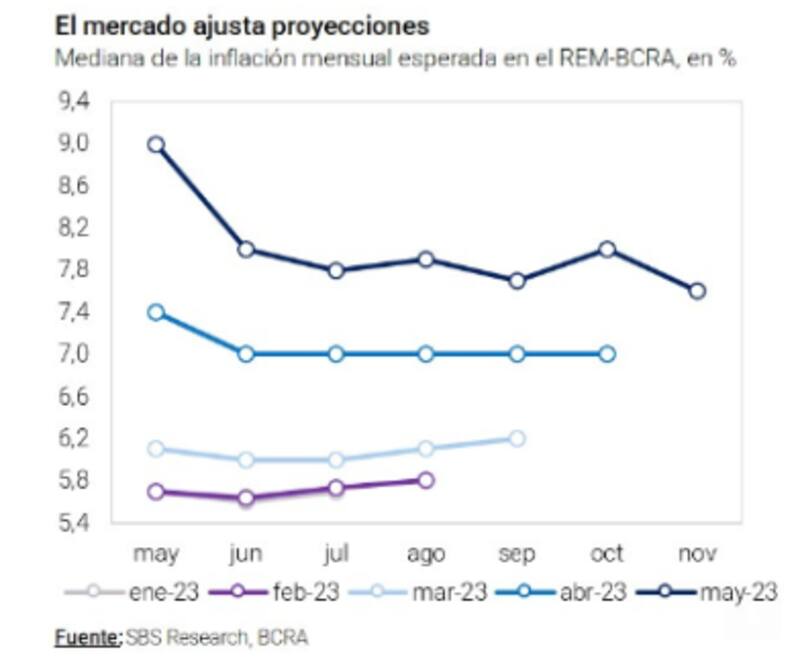

El viernes se publicó el último Relevamiento de Expectativas de Mercado (REM), el cual nuevamente volvió a mostrar un deterioro en las expectativas del mercado.

Para el registro de inflación de mayo, el REM mostró un nuevo ajuste al alza de las proyecciones por parte de los analistas.

Ahora, los economistas encuestados por el REM del BCRA estiman una inflación para 2023 de 149%, lo cual implica un salto de 22,5 puntos porcentuales al considerar la mediana de las proyecciones.

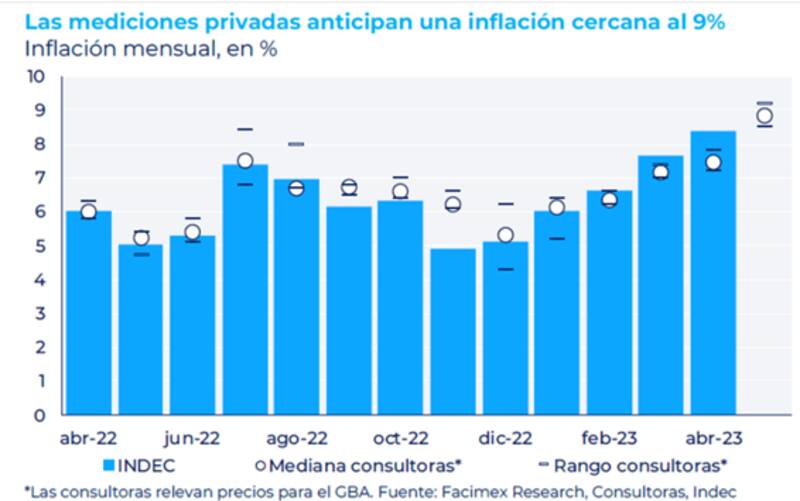

El consenso estima que mayo cerró con una inflación de 9% mensual, cifra prácticamente idéntica a la mediana de 8,9% mensual que mostraron las mediciones privadas.

Con estos registros, el mercado espera un piso de inflación del 7,5% ya que se apunta a una inflación de entre 7,6% al 8% para los meses de julio a noviembre.

Dentro del REM se destaca también que la inflación esperada para los próximos 12 meses saltó 24,6 puntos porcentuales a 171 por ciento.

Por lo tanto, todo indica que la inflación va a seguir acelerándose en los meses que vienen dado que la dinámica cambiaria, inflacionaria y monetaria no se logró de revertir.

Así, las expectativas siguen mostrando un deterioro y eso coincide con los análisis de los inversores.

Juan Pedro Mazza, estratega de Cohen, agregó que el dato de inflación de mayo podría ser la más alto del año debido al elevado arrastre que dejó el salto de 8,4% mensual de abril, aumento de la brecha cambiaria y ajustes de precios de tarifas.

"La mayoría de las consultoras privadas apuntan a un alza en torno al 9%, el índice de la Ciudad de Buenos Aires y el de Córdoba señalaron una desaceleración y estuvieron por debajo del 8%. Así las cosas, redujimos nuestra estimación de 8,7% a 8,2% mensual, aunque el margen de error es muy elevado", estimó Mazza.

Por su parte, Adrián Yarde Buller, economista jefe de Facimex Valores, agregó que las mediciones de inflación de las consultoras privadas que monitorea mes a mes estuvieron entre 8,5% al 9,2% mensual y con una mediana de 8,9% mensual.

Para Yarde Buller, estos datos sugieren que el dato podría ubicarse en torno al 9 por ciento.

Como ejercicio interesante, luce clave analizar si la inflación esperada por el REM coincide con lo que esperan los analistas en el mercado financiero.

En ese sentido, Mariano Calviello, head portfolio manager de FIMA, hace un ejercicio al comparar las proyecciones del REM con las tasas implícitas de los bonos CER en el mercado financiero.

Calviello advirtió que el REM publicado por el BCRA estima una aceleración del IPC para el mes de mayo del 9% (desde el 8.4% de abril), aunque los activos parecen incorporar para el corto plazo una menor inflación, quizás impulsados por el menor volumen remanente existente post-canje.

"En todo caso los activos en tasa fija muestran un rendimiento muy por debajo de la inflación futura, por lo que el mercado se posiciona en los vencimientos futuros de LECER por ejemplo, con spreads negativos contra CER, pero dentro del 2023. Los bonos duales cortos suenan algo caros en comparación contra las LECER, y para obtener rendimientos con spread positivo, tanto en duales como CER es necesario asumir mayor riesgo duration", sostuvo.

En cuanto a la inflación esperada, desde la mesa de trading de un banco local agregaron que probablemente el registro de mayo se ubique entre 8% al 8,5% y por ello ven oportunidad en la deuda CER.

"La inflación seguirá, pero por ahora se despeja el riesgo del doble digito. En ese entorno, estrategias de cobertura contra la inflación sigue siendo la de fondos comunes atados a CER, o pasivos atados a UVA. La tasa efectiva de un plazo fijo hoy se ubica cerca del 8,1% mensual", comentaron desde el banco.

Oportunidades en bonos CER

Las expectativas fueron deteriorándose a lo largo de los últimos meses. En base a una recopilación de información de Grupo SBS, queda en evidencia que a comienzo de año los analistas del mercado esperaban una inflación que iba a rondar el 6% mensual para los meses subsiguientes.

Sin embargo, a medida que pasaron los meses, el deterioro se evidenció con una expectativa inflacionaria cada vez más alta, hasta llegar a los actuales registros de 9% de inflación y con un piso de 7,5% para los meses que vienen.

En este contexto en el que la suba de precios es cada vez más acelerada, los analistas siguen viendo la necesidad de aplicar estrategias de cobertura inflacionaria para evitar que los pesos se licuen.

En ese sentido, los bonos que ajustan por CER se muestran actualmente como las alternativas preferidas por los analistas e inversores del mercado local.

Juan Manuel Franco, economista jefe de Grupo SBS, afirmó que en términos de estrategia sus análisis siguen mostrando a las opciones CER como las más atractivas en pesos.

"Nos gusta la deuda CER como la más atractiva dentro de las opciones de inversiones en moneda local, ante una inflación que estimamos continuará elevada en los próximos meses", dijo Franco.

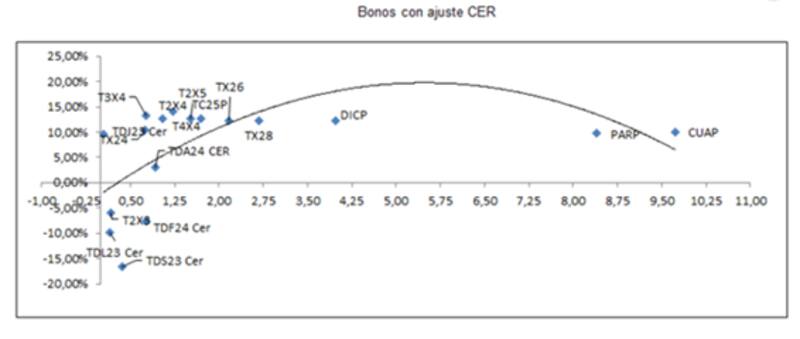

La deuda que ajusta por CER opera con tasas muy negativas en el extremo más corto. Estas se ubican en niveles de tasa real de entre -6% y de hasta -15% en el extremo más corto.

Luego, pasando a 2024, las tasas pegan un salto que van desde 5% hasta 15% de tasa real para los vencimientos de 2024 en adelante.

Por su parte, Mazza también encuentra oportunidades en bonos que ajustan por CER en este contexto de aceleración inflacionaria.

"Para cobertura de corto plazo recomendamos mantenerse en letras CER de julio X18L3, para la que proyectamos un retorno directo de 10,3% incluso siendo optimistas con la inflación de mayo. Su breakeven contra la curva de tasa fija quedó muy bajo en 7,8% lo que representa una oportunidad para la letra ajustable por inflación", dijo Mazza.

Finalmente, Yarde Buller remarca que lo más conveniente en la actualidad para las carteras en pesos es concentrar la exposición en deuda que ajusta por CER.

"La Lecer de julio (X18L3) y el Boncer de agosto (T2X3) se mantienen como las opciones más atractivas para inversores buscando instrumentos de baja duration, aunque vemos mayor valor en alternativas más largas como TX26 y DICP", determinó Yarde Buller.

Curva CER deformada

El hecho de que las tasas reales cortas se encuentren operando en niveles negativos en el tramo más corto de la curva implica que el mercado demanda fuertemente esos bonos, haciendo que suban los precios y que caigan los rendimientos.

El mercado asigna temores crediticios y no busca extender los plazos y por ello prefiere seguir apostando a deuda de corto plazo, sin extender duration.

Esa preferencia termina impactando en la curva, haciendo que las tasas cortas se hundan en negativo.

En otras palabras, la curva CER se muestra deformada ya que exhibe un gigantesco salto entre 2023 y 2024, lo cual no es habitual en ninguna curva de bonos.

Los riesgos crediticios y la cuestión electoral terminan siendo un determinante central para explicar cómo la curva se parte en dos, con plazos más cortos con tasas muy negativas y los más largos, con tasas reales muy elevadas.

Lucas Longo, estratega de Research Mariva, determinó que la forma de la curva CER es una tendencia que era esperable para este año electoral, con muy poco interés de los tenedores de pesos en extender duration.

"El mercado de pesos está conformado principalmente por inversores de menor aversión al riesgo o mandatos específicos (bancos y FCI) que demandan mucho retorno para invertir en activos post elecciones. La incertidumbre alrededor de la elección y la posterior política económica es el principal factor (posible dolarización, levantamiento del cepo, revisión de la deuda en pesos)", comentó.

Por otro lado, Longo afirmó que actualmente el tramo post 2023 de bonos CER opera con una tasa que asemeja bastante a un escenario sin cepo, y por ende le exige tasas que equiparen una inversión de similar riesgo en dólares.

"Creemos que este tramo de la curva sufrirá alta volatilidad durante el período electoral, pero para posiciones agresivas puede funcionar como buena cobertura, más si el inversor descarta un levantamiento del cepo el día 1", dijo Longo.

Rodrigo Benítez, economista jefe de MegaQM, explicó que en el contexto actual la Curva CER hay que leerla en combinación con la curva dólar linked.

"El mercado lo que está esperando es una corrección del tipo de cambio real oficial en algún momento entre agosto 2023 y marzo 2024. Para que eso suceda, la variación del tipo de cambio oficial le tiene que ganar a la inflación minorista. Si uno mira los rendimientos de los bonos CER y los DLK en los próximos meses esa probabilidad es menor y aumenta en la medida en que termina 2023 y comienza 2024", señaló.

Para Benítez, de cara a los próximos meses, los bonos CER tendrán mayor demanda porque la inflación seguirá corriendo por arriba del ritmo de depreciación del tipo de cambio.

Sin embargo, agrega que en la medida que aumente la probabilidad de corrección del tipo de cambio real, eso se revierte.

"De corto plazo la inflación le gana al tipo de cambio, pero cuando se mira más largo, esa dinámica se invierte y por eso los bonos CER necesitan rendir 10 puntos más que la inflación para estar arbitrados con respecto a los bonos dólar linked. Esto explica el grado de pendiente de la curva CER", afirmó.