Las tasas de interés de los bonos en pesos muestran oportunidades en las Lecap más cortas, aunque los analistas advierten que la clave para el éxito de las inversiones en pesos de corto plazo se basa en función de si permanece (o no) el esquema de bandas. Cuanto se pueden ganar si permanecen tras las elecciones de octubre.

El futuro de las bandas

La alta volatilidad de tasas de interés de corto plazo pone a prueba nuevamente el esquema de bandas cambiarias.

Los precios y tasas de interés implícitas con los que operan las Lecap ponen cierto precio de que las bandas cambiarias podrían encontrar su fin luego de las elecciones.

Si el mercado convalida tasas de interés por fuera de la banda, es porque quizá, parte de los participantes del mercado ponen en duda la permanencia de dicho esquema.

Sin embargo, el ministro de economía, Luis Caputo, indicó que el esquema de bandas se mantendrá hasta que las mismas sean irrelevantes, insinuando a que las bandas van a permanecer.

Por lo tanto, combinando que los precios de las Lecap se encuentran fuera de la banda y que al mismo tiempo Caputo remarca que las mismas se van a mantener, se podría llegar a la conclusión de que las Lecap que cotizan con break even por encima de la banda podrían ser una oportunidad.

Esto es siempre y cuando las bandas cambiarias se mantengan, algo que (nuevamente), parte del mercado parecería estar poniendo en duda.

Nicolás Guaia, CEO de Max Capital Asset Management , remarcó que la confianza en la continuidad del esquema de bandas es fundamental.

"Si hay seguridad de ello, las Lecap de cualquier vencimiento son una muy buena oportunidad para canalizar los Pesos. La iliquidez del sistema no debería continuar por mucho tiempo post elecciones, con lo que este es un interesante punto de entrada", afirmó Guaia.

Al analizar los tipos de cambio break even con las Lecap, se puede observar que desde octubre en adelante, las tasas de las letras en pesos tocan la banda superior y que desde allí, los break even comienzan a operar por encima de la banda.

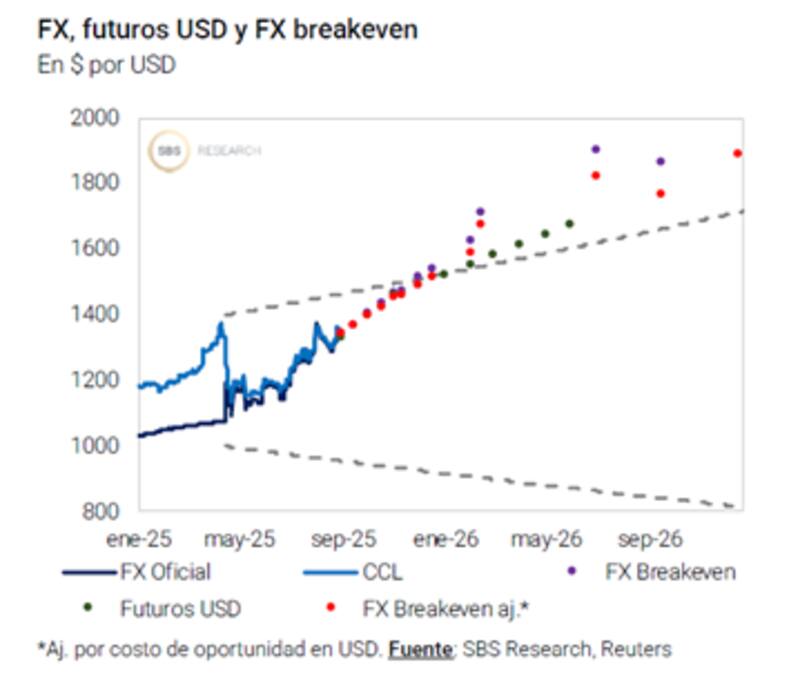

Esto significa que el valor de tipo de cambio que hace indiferente a la estrategia de carry trade comienza a ubicarse en niveles que están por encima del límite impuesto por el BCRA dentro del esquema de bandas.

Por lo tanto, si el BCRA defiende la banda, de alguna manera se estaría garantizando una rentabilidad en dólares a partir de las inversiones en pesos ya que el BCRA impediría que el dólar escale por encima de dicho límite.

Así, las Lecap cortas podría representar una oportunidad de inversión para aquellos que apuesten a que las bandas se van a mantener.

Los analistas de Criteria coinciden en que, al mirar los tipos de cambio break even para las Lecap, esto es, el tipo de cambio que dejaría un retorno en dólares nulo para estos instrumentos, a partir de enero de 2026 se encuentran por encima de la banda superior.

"En el caso de respetarse el actual esquema, esto dejaría (como mínimo) un retorno en dólares promedio del 11,8% anualizado", dijeron.

Sin embargo, también advierten que "la existencia de estos rendimientos, que nos parecen atractivos y difíciles de ignorar, deja la pregunta si la expectativa del mercado es que el techo del dólar no sea el de la banda cambiaria".

El equipo de Research de Adcap Grupo Financiero consideraron que si bien hay oportunidades en los bonos en pesos dado el esquema de bandas, aunque los mismos presentan una elevada volatilidad dada las elecciones de octubre.

"La banda actúa como un hedge natural entonces si pensamos que el gobierno va a sostener las bandas entonces los bonos en pesos lucen más atractivos. Sin embargo depende del inversor y el riesgo que quiera tomar. Los bonos en pesos son más volátiles en este contexto electoral", afirmaron.

Inversiones en pesos

Actualmente la curva de Lecap se muestra fuertemente invertida y después de un fuerte castigo durante la semana pasada, los últimos días se han evidenciado ciertos rebotes que mejoraron la forma de la misma.

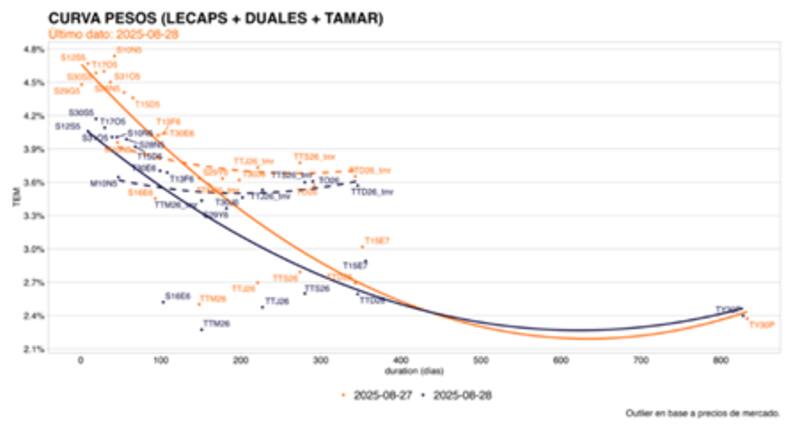

La curva opera con tasas de 4,2% en el tramo más inmediato, cayendo a niveles de entre 3,9% y 3,6% en los plazos cortos.

A su vez, los plazos más largos operan con tasas de entre 2,7% y 2,4%, dejando una curva invertida aunque menos empinada que a comienzo de la semana pasada.

Aun con la baja de tasas reciente, la curva opera con rendimientos nominales y reales elevados.

Los niveles de tasas se ubican por encima de la inflación esperada para los próximos meses, dejando una tasa de interés real positiva y elevada.

Dado que la curva está mostrando un aplanamiento, es decir, reduciendo su pendiente negativa, los analistas encuentran atractivo en el posicionamiento de corto plazo en la misma.

Además, dicha estrategia muestra cierta cautela, sobretodo en un contexto de previa electoral y con chances de evidenciar una mayor volatilidad.

Los analistas de Grupo SBS indicaron que mantienen como estrategia principal en pesos el posicionamiento en Lecaps cortas hasta el vencimiento e ir renovando en las licitaciones para aprovechar los altos niveles de tasas reales.

"La dinámica reciente del mercado sugiere que el BCRA estaría poniendo ´techo´ a las tasas vía mercado secundario de curvas de bonos en moneda local, operando también en el mercado de pesos para esterilizar la liquidez inyectada y evitar consecuencias sobre tipo de cambio", dijeron.

Sobre ese escenario agregaron que si bien la estrategia del Gobierno apuntaría a dar cierta "estabilidad" en materia de tasas, sigue prefiriendo duration baja en tasa fija.

Con una visión similar, desde Criteria también resaltaron que en este contexto de incertidumbre y tasas altas, prefieren mantenerse en la parte corta de la curva de LECAPs (S12S5, S30S5, T1705), reduciendo la exposición a instrumentos largos que puedan sufrir grandes fluctuaciones de precio, y preservando flexibilidad para tomar posiciones largas cuando el panorama se aclare.

A su vez, desde Criteria agregaron que, para perfiles más agresivos que busquen extender duration, ven valor en los bonos a tasa variable antes que los bonos a tasa fija.

"En particular, los bonos duales (T1320, TTS26) se encuentran en precios atractivos, ya que descuentan un sendero de tasas descendente, similar al proyectado en el Relevamiento de Expectativas de Mercado (BCRA) y que, en caso de no materializarse en ese nivel o rapidez, los dejan con un mejor retorno que las Lecap", detallaron.

Mayor volatilidad de tasas

Desde la implementación del fin de las Lefi, la volatilidad de tasas fue en ascenso, algo que impacta tanto en las decisiones de inversión de corto como de mediano plazo.

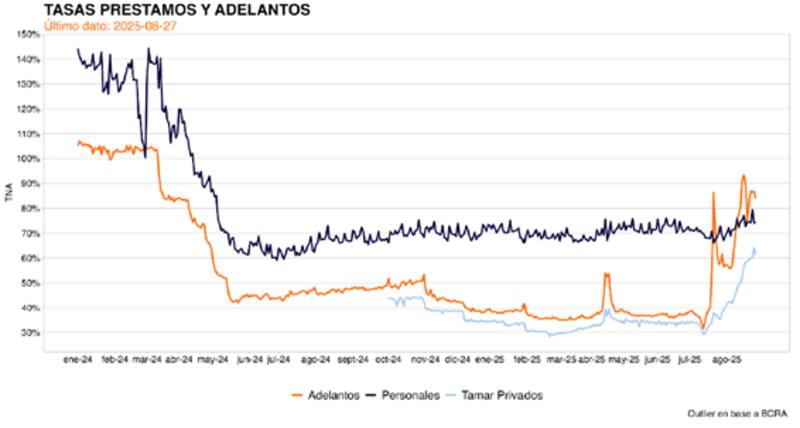

Dado que el BCRA ya no fija la tasa y que la misma flota a causa del esquema de agregados monetarios, se ha evidenciado un aumento de la volatilidad de tasas, las cuales han tenido a las tasas de caucion, de Lecap y tasas reales en el centro de atención.

Las tasas se ubicaban en torno al 30% antes del fin de las Lefi y pasaron a evidenciar fuertes saltos y caídas desde entonces, con picos de más de 100% (TNA) y colapsos a niveles cercanos al 1% en pocos días.

El mercado espera que las tasas nominales y reales comiencen a bajar una vez pasada las elecciones, lo cual podría representar oportunidades para los inversores en pesos.

Desde Facimex Valores detallaron que la presión sobre la curva de bonos pesos se explicó exclusivamente por los flujos generados por la restricción monetaria, de la mano de las sucesivas subas de encajes.

"La incertidumbre política no parece tener una incidencia central, al menos a juzgar por la relación de tasas entre el Boncap del 17 de octubre (T17O5), que vence una semana antes de la elección de octubre y rinde 64,5%, y la Lecap del 31 de octubre (S31O5), que vence una semana después y rinde 64,0%", dijeron.

Además agregaron que si el mercado estuviera asignando un riesgo importante a la elección de octubre, entonces tendría que haber una distancia grande entre los rendimientos de los instrumentos con vencimientos antes y después de las elecciones (un salto en las tasas forward).

"La presión se explica claramente por el endurecimiento de la política monetaria, con el abandono de las metas de M2 privado transaccional mostrando claramente que el equipo económico buscó ser mucho más restrictivo que lo planeado hace 3 meses", indicaron.

Como dato relevante para el contexto de las inversiones en pesos es que las expectativas inflacionarias se han mantenido bastante ancladas.

Los break even de inflación no han evidenciado fuertes cambios en las últimas semanas a presar de dicha volatilidad.

Los break even de inflación indican una expectativa de inflación entre 2,5% y 1,8% hasta mayo del 2026 y que desde allí se dé un escalón bajista en la inflación a niveles en torno al 1% mensual hasta fin de 2026.

Es decir, que la volatilidad de tasas no impactó en la inflación esperada a mediano plazo, siendo esto un factor clave en las inversiones en moneda local.

¿Fin a las bandas?

Una de las claves a la hora de tomar decisiones sobre la inversión en las Lecap posterior a octubre es si las bandas se van a mantener.

Si bien el equipo económico insiste en que se mantendrá, el debate sobre la permanencia de dicho esquema es cada vez más intenso.

Ya sea por los contratos de futuros de dólar, así como el dólar break even a partir de las Lecap, el mercado pone precios a los activos que ubican al tipo de cambio por fuera de las bandas de flotación.

Esto hace sospechar que, tras el evento electoral de octubre, se podrían venir nuevos anuncios en materia cambiaria y monetaria.

Los analistas de Outlier resaltan que buena parte de los tipos de cambio breakeven para los bonos y letras del Tesoro a tasa fija en pesos e indexados por inflación con vencimiento post elección están bien por encima de los respectivos techos de la banda.

"El mercado tiene dudas que sin, al menos recalibrar el esquema monetario-cambiario, se puedan acumular nuevamente reservas a un ritmo suficiente sin recurrir a nuevas medidas excepcionales/extraordinarias como lo fue el blanqueo de 2024", indicaron.

Pablo Lazzati, CEO de Insider Finance, indicó que el mercado estima que el esquema de bandas dejaría de tener efecto para fines de octubre ya que las empresas podrán acceder de manera libre a la compra de divisas.

"Habrá que estar atentos a las señales que de Caputo y el BCRA para ir entendiendo hacia qué esquema cambiario planean migrar. La volatilidad generada por desarme de LEFIS y suba de tasas también impulsó el dólar futuro pero desde Insider sostenemos que post contienda electoral tanto la tasa en pesos como el tipo de cambio tenderán a estabilizarse. Es decir, el dolar en el rango de $1250 a $1.350 y las tasas convergiendo a valores más cercanos al 30%", detalló.

Por su parte, Rodrigo Benítez, economista jefe de MegaQM, reconoce que las últimas semanas se han visto presiones sobre el tipo de cambio y sobre todo muchos cambios en el manejo de la liquidez de corto plazo, que han tenido efecto sobre las curvas de deuda en pesos y han cambiado las estrategias de los inversores.

"Dependiendo del resultado electoral y de las decisiones de los inversores a posteriori a las elecciones, esa demanda acrecentada se puede sostener, mitigar o incluso revertir. El mercado cambiario post elecciones suele moverse por otros parámetros que ya tienen que ver más con los factores estructurales de oferta y demanda de divisas", dijo Benítez.