La Reserva Federal proyectó suba de tasas para las próximas reuniones. Esto representó un giro respecto de las proyecciones previas. El mercado reaccionó negativamente, con un rally en las tasas de interés de los bonos del Tesoro americano.

Esto implica un factor de riesgo para la deuda local, aunque también importan las variables domésticas. Qué esperar para los bonos y cuales son los favoritos del mercado.

Giro de 180 grados de la Fed

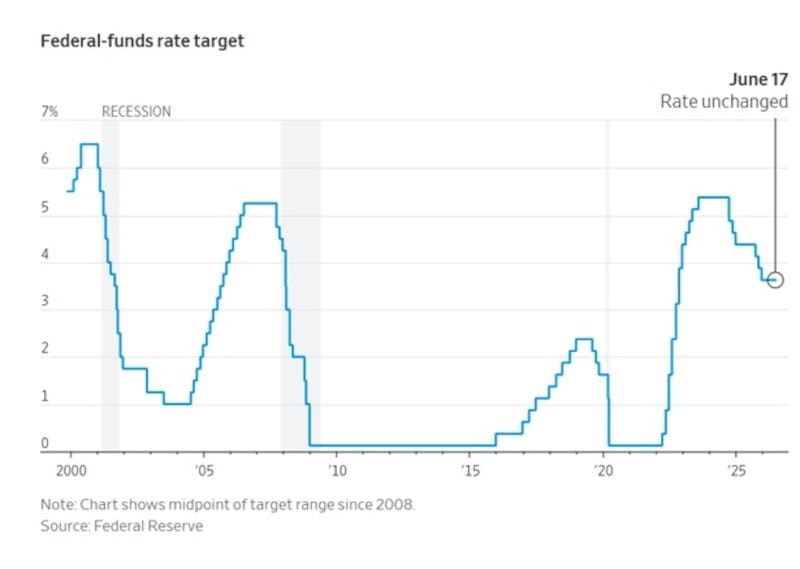

La semana pasada se reunió la Reserva Federal y los presidentes del Banco Central de EEUU dejaron sin cambio la tasa de interés en el actual rango de 3,5% y 3,75%.

Si bien esa era una decisión esperada por el mercado, los inversores se sorprendieron luego de que la Fed haya indicado en sus proyecciones que su próximo paso en materia de política monetaria podría ser subir las tasas de interés.

Antes de la reunión, el mercado estaba convencido de que en algún momento la Fed podría llegar a bajar la tasa de interés.

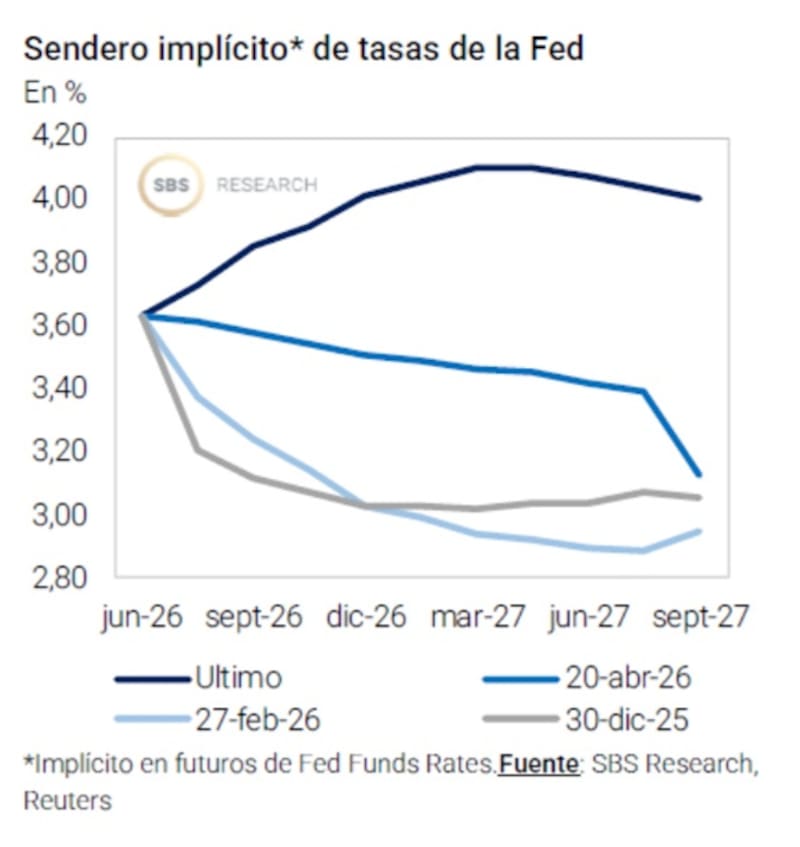

Sin embargo, a partir de la publicación de las proyecciones de tasas a futuro, el famoso Dot Plot de la Fed (diagrama de puntos), el mercado se sorprendió al ver que la Fed se prepara para ver subas de tasas.

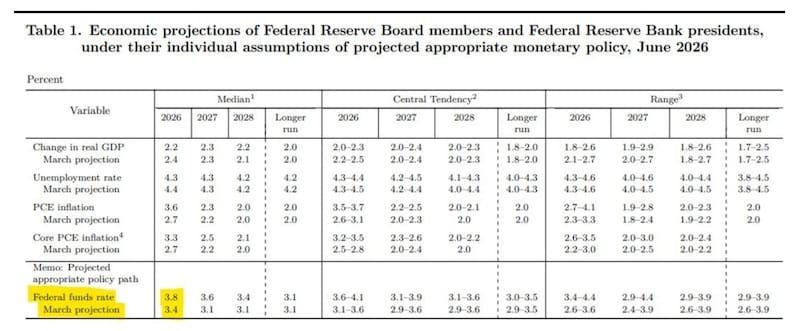

Las proyecciones económicas trimestrales de los funcionarios reflejaron este cambio: nueve de los diecinueve funcionarios anticiparon al menos una subida de tasas para fin de año, frente a ninguno en marzo.

Solo uno previó una bajada, en comparación con los doce anteriores.

El cambio de rumbo sobre la política monetaria refleja una economía que se ha recalentado más de lo previsto por la Reserva Federal.

La inflación se ha acelerado de nuevo este año, impulsada por la crisis energética derivada de la guerra con Irán y un aumento de la demanda vinculado al auge de la inteligencia artificial.

En paralelo, el mercado laboral también registró una mejor dinámica respecto de lo esperado, dando a entender un recalentamiento económico.

En ambos casos, los datos de empleo e inflación muestran la necesidad de la Fed de tornarse mas contractiva en s política monetaria, en vez de avanzar en las bajas en las tasas de interés.

Rally en las tasas e impacto en bonos

Los mercados de bonos cayeron cuando la Reserva Federal publicó sus proyecciones.

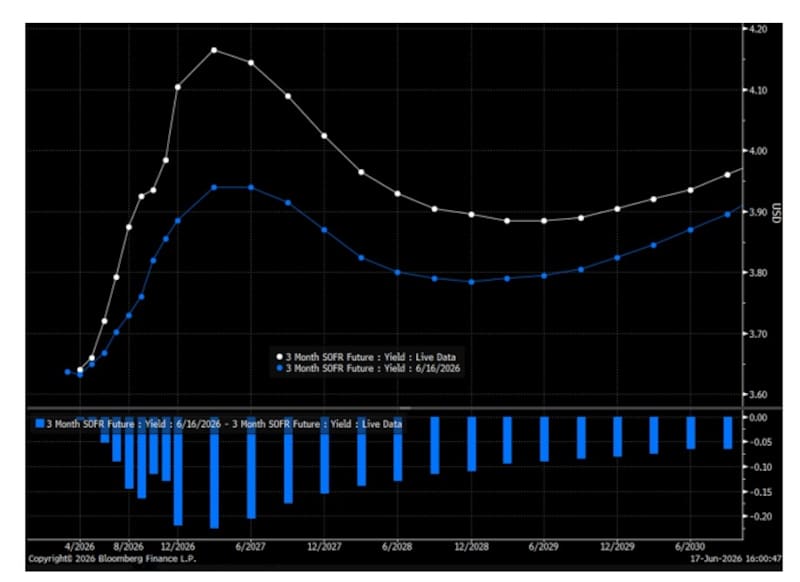

Toda la curva soberana de EEUU se desplazó al alza desde que se publicaron las proyecciones de la Fed, incorporando rápidamente un escenario próximo de suba de tasas de interés.

Dado que las tasas se mueven de manera inversa al precio de los bonos, el rendimiento del bono del Tesoro a dos años, especialmente sensible a las expectativas de política monetaria, subió 0,114 puntos porcentuales, hasta el 4,16%.

Fue el mayor aumento diario en tres meses, llevando los rendimientos al nivel más alto desde febrero de 2025.

El hecho de que las tasas en EEUU suban, implica una baja en dichos títulos y, dado que la renta fija americana funciona como referencia a nivel global, esto plantea un factor de riesgo para el resto de los bonos a nivel global, incluyendo los títulos argentinos.

Por lo tanto, el giro de la política monetaria de la Fed hacia un sesgo mas contractivo plantea un factor de riesgo para la deuda local.

Sebastián Azumendi, Sr Trader de Adcap Grupo Financiero, remarcó que tras el último dato de empleo y tras la última reunión de la Fed, el mercado comenzó a especular con subas de tasas de la Fed.

“Hasta ese momento, el mercado especulaba con que la Fed iba a mantenerlas sin cambios. Luego, el miércoles hubo reunión de la Fed y finalmente se decidió dejar las tasas como estaban. Sin embargo, el dot plot, que refleja cómo votan y cuáles son las proyecciones de los gobernadores de la Fed, mostró que podría haber nuevas subas de tasas”, afirmó.

En línea con ello, Azumendi explicó que la tasa del bono del Tesoro de Estados Unidos a 10 años avanzó hasta los 4,45%, por lo que plantea un riesgo para los bonos globales.

“Si las tasas suben, naturalmente cae el precio de los Treasuries y, en consecuencia, también debería afectar al precio de los bonos en dólares”, alertó.

Sin embargo, sobre los bonos locales, Azumendi explicó que el impacto no necesariamente es tan directo.

“Hay otros factores que pueden pesar más, como una eventual mejora de calificación por parte de Moody’s, una posible salida al mercado o alguna otra novedad macroeconómica relevante. Por eso, una suba de tasas en Estados Unidos podría no tener un efecto significativo sobre los bonos argentinos, aunque sí sobre aquellos bonos que operan mucho más ajustados a la curva de rendimientos de los Treasuries”, detalló.

Evaluando los factores locales

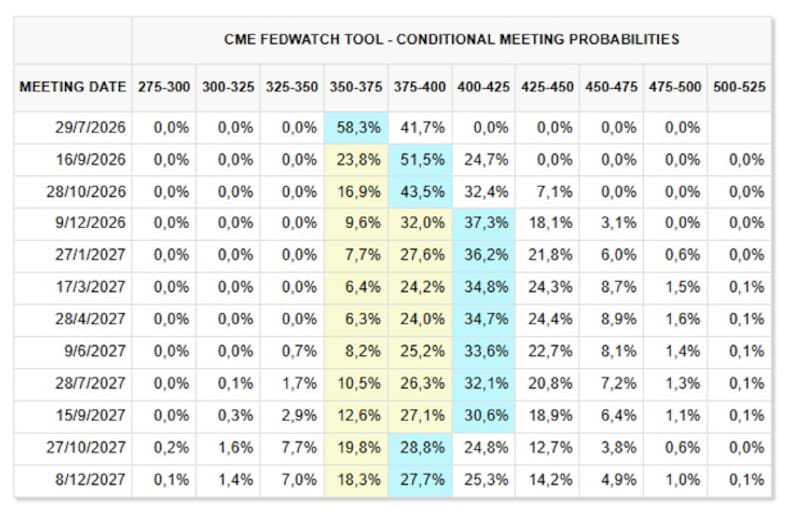

El mercado espera que la Fed deje sin cambios la tasa en su reunión de fin de julio con un 58% de probabilidad.

A su vez, espera que en la reunión de septiembre la Fed suba la tasa en 25 puntos básicos, al rengo de 3,75% y 4%, con un 51% de probabilidad.

Además, espera una nueva suba de tasas en diciembre, también de 25 puntos básicos, asignándole un 37% de probabilidad.

Es decir, el mercado ya no ve baja de tasas, sino que se prepara para evidenciar nuevas subas en las tasas del Banco Central de EEUU.

Matias Waitzel, socio de AT Inversiones, agregó que la reunión de junio de la Fed dejó un mensaje claro sobre que no hay apuro para bajar tasas.

“El nuevo presidente Kevin Warsh eliminó el forward guidance, adoptó un tono hawkish y el mercado ya descuenta una probabilidad relevante de una suba adicional antes de fin de año. El bono del Tesoro americano a 10 años cotiza en torno al 4.5% y el de 30 años superó el 5% por primera vez desde 2007”, comentó.

Waitzel advierte que este movimiento de tasas genera presión técnica sobre todos los activos de renta fija emergente, y los soberanos argentinos no son la excepción.

Sin embargo, considera que, a la hora de evaluar los impactos, hay que saber distinguir bien los drivers que afectan a la renta fija local.

“El precio de los bonos argentinos hoy lo manda el spread soberano, no la tasa libre de riesgo. Y ese spread sigue comprimiendo, sostenido por un proceso de normalización macro que avanza: superávit fiscal, recuperación de reservas y acceso reestablecido al mercado de capitales. Mientras ese proceso no se interrumpa, el ruido de las tasas globales es mayormente ruido”, dijo Waitzel.

Los analistas de Sailing Inversiones consideran que el principal riesgo para los bonos en dólares hoy es una combinación de factores externos y locales.

En lo que refiere a los factores externos, desde Sailing Inversiones afirman que el mercado pasó de descontar varios recortes de tasas de la Fed para los próximos trimestres a un escenario de política monetaria más restrictiva por más tiempo, impulsado por una inflación que sigue mostrando cierta persistencia y una economía estadounidense resiliente.

Por otro lado, en cuanto a los factores locales, desde Sailing Inversiones resaltan que persisten interrogantes vinculados al calendario electoral y a la capacidad del Gobierno de sostener el programa económico en el tiempo, factores que todavía explican una parte importante de la prima de riesgo de los activos soberanos.

Fundamentals locales como escudo

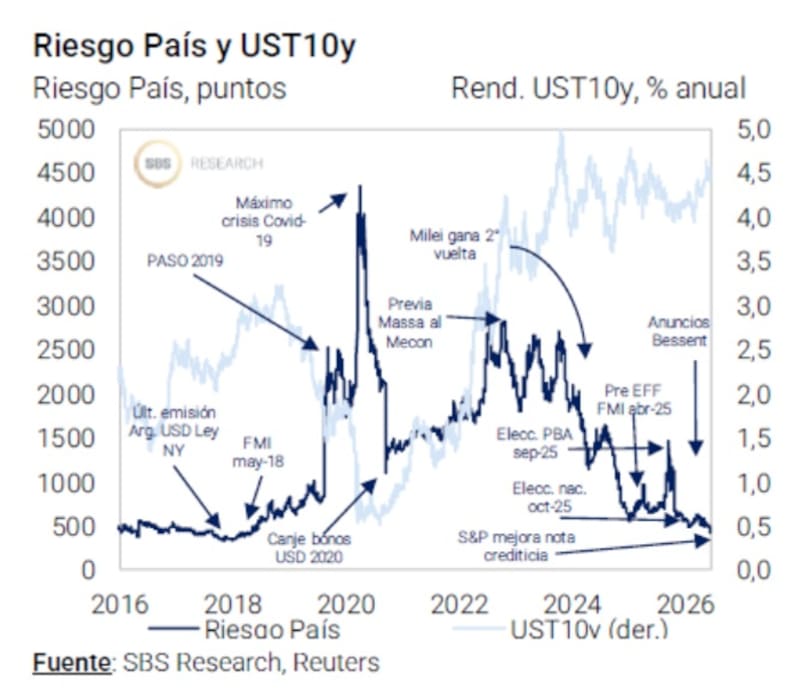

El hecho de que el riesgo país se ubique debajo de los 450 puntos hace que los factores globales importen más sobre la renta fija local.

La deuda local queda más vulnerable al cambio de flujos de capitales internacionales y el factor externo tiene una ponderación mayor sobre el riesgo país argentino.

Sin embargo, dado que Argentina aun no regresó a los mercados de deuda global, los analistas siguen sobre ponderando los factores locales a la hora de explicar los movimientos detrás de la renta fija argentina.

En ese sentido, las variables políticas, la acumulación de reservas, la reactivación económica, la baja de la inflación y el humor social son los factores clave que siguen monitoreando hoy los analistas para evaluar el impacto en los bonos soberanos.

Pedro Morini, jefe de estrategia de PPI, alertó que el factor externo resulta clave sobre los bonos soberanos argentinos.

“Cuando el miércoles subieron las tasas de largo plazo en EE.UU., la corrección de los bonos soberanos se explicó casi por completo por la parte libre de riesgo. De hecho, ese día el riesgo país prácticamente no se movió, lo que muestra que no hubo un castigo adicional relevante sobre el crédito argentino si no que todo el componente de la suba fue por la libre de riesgo”, dijo.

A su vez, también remarcó la buena performance relativa de la deuda local en comparación con bonos similares

“Cuando uno compara la performance relativa de Argentina frente al resto de los emergentes, sobre todo después del upgrade de S&P Global Ratings a B-, la deuda argentina mostró una resiliencia bastante mayor”, indicó.

Juan Manuel Franco, economista jefe de Grupo SBS, explicó que los bonos argentinos se vieron afectados la semana pasada por el contexto internacional tras las novedades de la Fed, interpretadas como hawkish por el mercado.

De cualquier manera, en cuanto a la evaluación de los factores clave que pesan sobre la deuda local, Franco resalta los drivers domésticos.

“Para pensar en una compresión sostenida hacia niveles compatibles con la vuelta al mercado voluntario, seguirán pesando la continuidad de la acumulación de reservas, el humor social y las perspectivas electorales”, detalló.

Inversiones en bonos

Los bonos argentinos han acortado la distancia que muestran contra las demás curvas de renta fija.

En los últimos 3 meses, los Globales argentinos muestran ganancias de entre 4% y 7%, mostrando una performance superior respecto de comparables.

En dicho periodo, la deuda de mercados emergentes subió 1%, mientras que los bonos de emergentes de alto rendimiento avanzaron 1,2%. La deuda high yield no tuvo cambios en dicho periodo.

Con este avance, el riesgo país de Argentina alcanzó mínimos en ocho años, tanto en términos absolutos como relativos a los emergentes high yield.

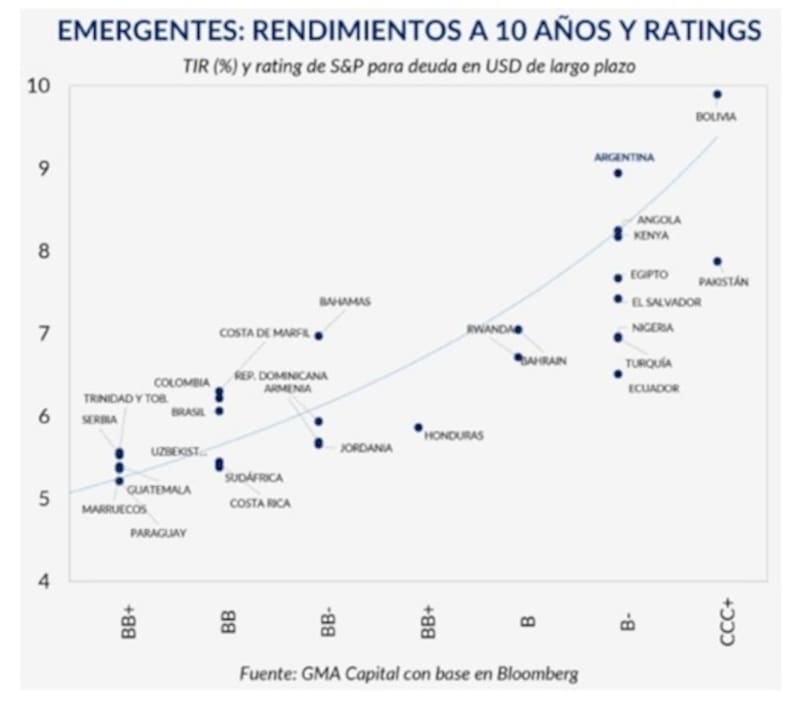

A la hora de determinar el potencial alcista que podrían tener los bonos en dólares locales, el ejercicio más simple es estimar las posibles subas de la renta fija argentina tomando las tasas de interés de los bonos en dólares de países comparables.

Con una calificación crediticia de B-, Argentina rinde menos del 9% a 10 años.

Aun así, sigue siendo mayor que las tasas de Angola y Kenya que rinden en niveles de 8%. Países como Egipto, El Salvador, Nigeria, Turquía y Ecuador rinden entre 7,5% y 6,5% y también tienen una calificación crediticia de B-.

Todo esto hace que el mercado compare los fundamentals de Argentina contra los países similares y entienda que aun existe potencial de compresión adicional en la renta fija local, para que los títulos de deuda puedan rendir y operar similar a sus pares.

Hacia adelante, Adrián Yarde Buller, economista jefe de Facimex Valores, entiende que aun sigue habiendo valor en Globales en relación a sus comparables.

“Con la mejora en la calificación crediticia de S&P Global Ratings, el middle rating de Argentina pasó a ser B-; dado que S&P y Fitch están en B- y Moody’s permanece en Caa1. En este marco, si la curva soberana argentina convergiera inmediatamente al promedio de los países B- como Angola, Ecuador, Pakistán, El Salvador y Ghana, el upside en Globales sería del 1,5% a 2,2% en el tramo corto y 5,3% a 6,5% en el tramo largo”, detalló.

Además, afirmó que si la convergencia inmediata fuese al promedio de países B como Kenia, Egipto, Nigeria y Bahrein, el upside sería del 2,5% a 3,4% y 8,0% a 9,6%, respectivamente.

“Argentina está en muy buenas condiciones de colocar deuda en los mercados globales para prefinanciar los vencimientos en moneda extranjera del 2027”, consideró.

Entre los drivers que empujaron a la deuda al alza se destacó las mejoras de calificación crediticia de Fitch y S&P Global, lo cual elevó el potencial de capitales que podrían posicionarse en renta fija argentina.

Además, dichas mejoras en la nota soberana vienen como respuesta a fundamentals más sólidos que ya habían sido incorporado por los precios de los bonos soberanos.

Dentro de tales fundamentals a destacar se encuentra el equilibrio fiscal y monetario, la reanudación en la desinflación.

A su vez, quizá el factor más importante para justificar la baja en el riesgo país y las mejoras en la calificación crediticia se encuentra el proceso de acumulación de dólares este año por más de u$s 10.500 millones.

El mercado encuentra en dichas compras un proceso virtuoso que permite ver a la deuda local como menos riesgosa y con menos chances de ver un evento crediticio, es decir, un default.

Dado los fundamentals locales, desde Max Capital se mantienen constructivos con la renta fija local. Sin embargo, en cuanto a la magnitud del avance, solo esperan un rally de un par de puntos.

“Nos gustan particularmente los Bonar38, que ofrecen un rendimiento significativamente más atractivo (10,5% vs 9,3% para los Global38). El tramo corto de la curva ley local continúa barato, pero la estrategia del gobierno de apoyarse en colocaciones bajo ley local para financiar sus necesidades genera un técnico negativo”, afirmaron.

Hacia adelante, desde Research Mariva resaltaron que mantienen una sobre-ponderación en deuda soberana, respaldada por rendimientos atractivos, acumulación de reservas, mejora fiscal y financiación en divisas locales.

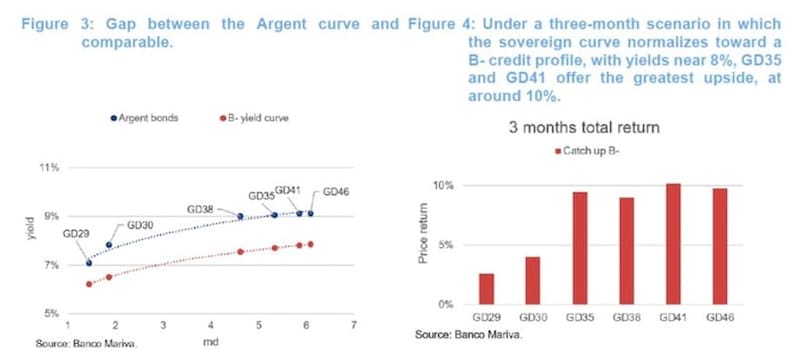

A su vez, estiman que, en un escenario a tres meses en el que la curva de rendimientos soberanos converja hacia rendimientos consistentes con su actual calificación crediticia B-, cerca del 8%, los bonos GD35 y GD41 ofrecen el mayor potencial alcista, en torno al 10%.