El bueno dato de inflación de mayo volvió a ilusionar a los inversores, que ahora ven cada vez más cerca el regreso a niveles de 1% mensual para el IPC.

Cuáles son las proyecciones de inflación del mercado y cuando podría caer debajo del 2% mensual. Los bonos en pesos que podrían ser los ganadores si tal escenario se concreta.

Esperando más desinflación

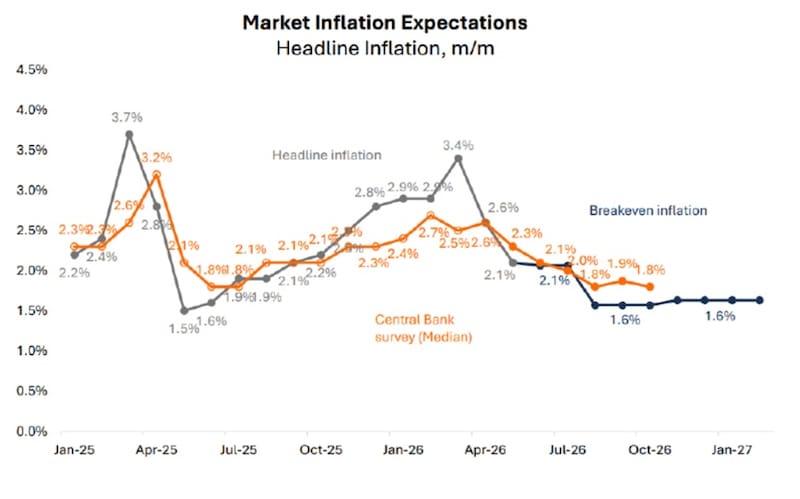

El mercado se hace la idea de que el proceso de desinflación que se reinició en abril se acelerará los próximos meses y que pronto podríamos estar nuevamente en niveles de IPC debajo del 2% mensual.

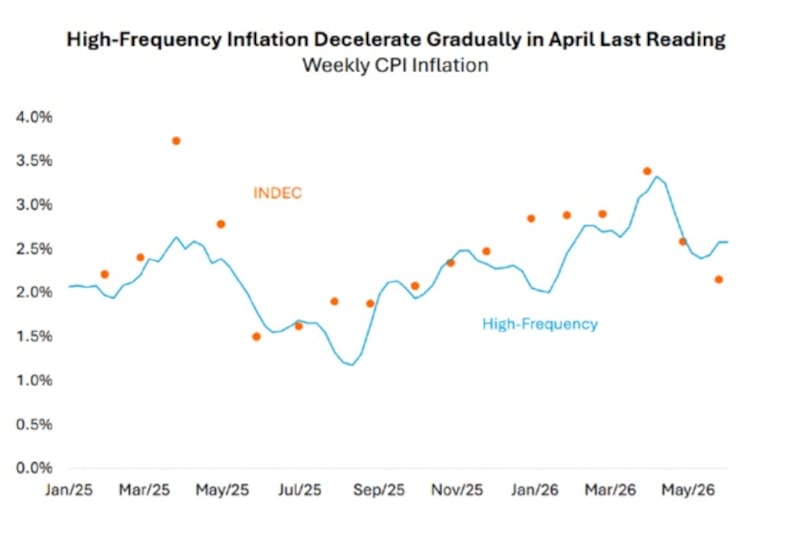

El dato de mayo dejó un IPC en niveles de 2,1%, cayendo 50 puntos básicos con relación al 2,6% de abril.

Este registro fue incluso mejor que el 2,3% que esperaba el REM, por lo que el dato estuvo mejor de lo esperado.

También sorprendió la inflación núcleo, el cual se desaceleró a 1,9%, cayendo -40 punto básicos versus el dato de abril y también debajo del 2,2% que había pronosticado el REM.

No solo el mercado se sorprendió con el ultimo registro al ser mejor de lo esperado, sino que también proyecta buenos datos de inflación para los próximos meses.

Para junio, a partir de los break even de inflación, el mercado espera que el IPC se ubique en 2,1%, al igual que para julio, por debajo del 2,3% que espera el REM.

A su vez, para agosto, el mercado espera un 1,9% de inflación, también por debajo del 2,1% que espera el REM.

Según las tasas del mercado, el IPC caería a 1,6% mensual desde septiembre en adelante.

La convicción del mercado que el dato de inflación caería debajo del 2% se fortalece cuando se lo compara con el REM, el cual estima que el IPC daría 2% en septiembre y desde allí en adelante caería a niveles de entre 1,8% y 1,9% mensual.

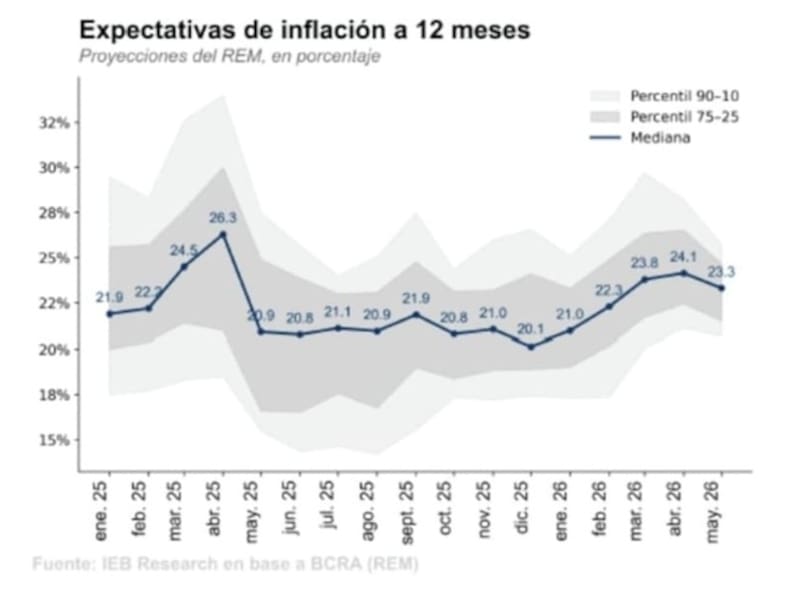

Para todo 2026, la inflación implícita se ubica en torno a 30,1%, marginalmente por debajo del 30,5% esperado por el REM.

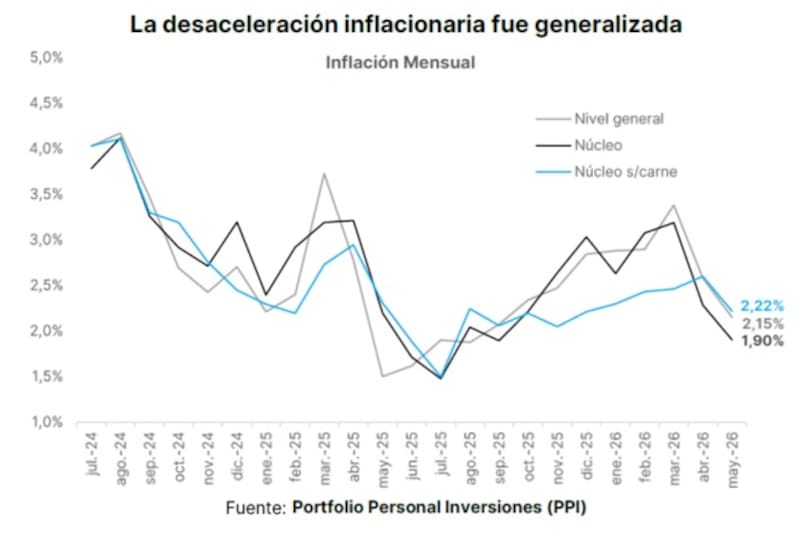

Los analistas de Portfolio Personal Inversiones (PPI), resaltaron que tras el dato de mayo, la inflación viajó a la menor velocidad desde agosto de 2025 (1,9%) y reforzó la visión de que el sendero desinflacionario se ha reanudado con firmeza.

“Tras el ultimo IPC, la media móvil trimestral anualizada se moderó al 37,5%, dejando atrás el pico de marzo (43,5%) y viajando a su ritmo más lento desde diciembre de 2025”, detallaron.

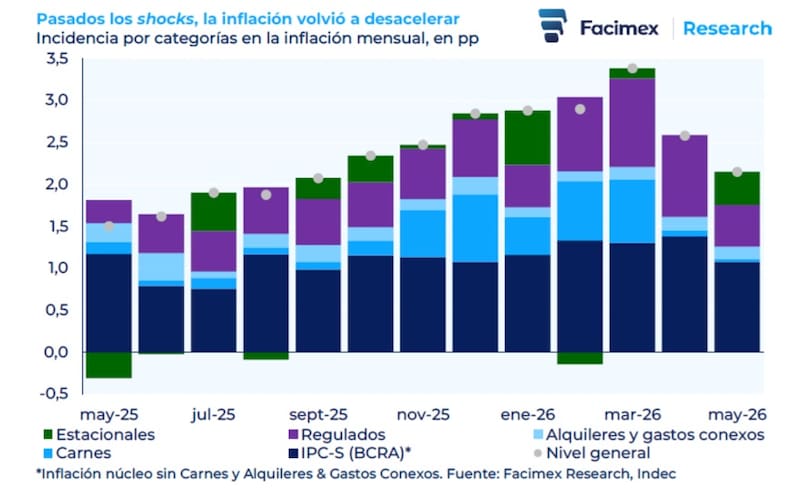

Además, explicaron que “esto ocurre tras un desvío transitorio de diez meses, impulsado principalmente por el traslado a precios de la suba del tipo de cambio durante y antes del período electoral de 2025 (passthrough) y, más recientemente por los shocks del precio de la carne y la suba de los combustibles, sumado a algunas distorsiones estacionales”

Hacia adelante, desde PPI remarcan que, de cara a junio, la perspectiva es positiva.

“Tanto los relevamientos de alta frecuencia de la primera semana como la núcleo desacelerando mucho más allá de lo esperado (el Top 10 del REM esperaba 2,3%), y la inflación núcleo excluyendo a la carne mostrando que es una desinflación más generalizada, allanan el camino para que el IPC general perfore el umbral de 2% por primera vez en diez meses”, detallaron.

¿IPC de junio en 2%?

Tras la baja de la inflación el mercado se torna más optimista y espera una aceleración aun mayor en la caída del IPC.

La expectativa ahora se centra en cuando el IPC podría volver a ubivarse debajo del 2%.

El IPC pasó de 1,5% en mayo de 2025 hasta el 3,4% en marzo de este año.

Desde allí, la inflación regreso al 2,1% y ahora el mercado espera que se ubique debajo del 2% desde junio en adelante.

Adrián Yarde Buller, economista jefe de Facimex Valores, resaltó que las últimas semanas mostraron un fuerte re-anclaje de las expectativas de inflación a 12 meses.

Según detalló Yarde Buller, las tasas implícitas de inflación a 12 meses en la curva pesos cayeron desde el pico de 31% alcanzado a principios de abril hasta el 24,8% actualmente, siendo este un nivel que se encuentra alineado con el REM.

“La inflación de mayo marcó un nuevo paso en la consolidación de la desinflación, bajando un nuevo escalón hacia la zona de 2% mensual. La confirmación más importante que dejó el dato de mayo fue la desaceleración de la inflación núcleo, a mínimos desde julio de 2025, señal de que, además de haberse revertido los shocks transitorios que impulsaron la inflación hasta marzo, a partir de mayo también comenzó a verse una mejora en la dinámica subyacente de la inflación”, afirmó.

De esta manera, Yarde Buller destacó que la expectativa de ver una consolidación de la desinflación es el gran factor detrás de su proyección de 1,8% mensual para junio, quebrando el 2% mensual ya de manera sostenible.

Una variable clave que podría estar coincidiendo con dicha expectativa es lo que muestran los datos de inflación de alta frecuencia.

Según remarcaron desde Adcap Grupo Financiero remarcaron que los indicadores de alta frecuencia muestran una inflación cercana al 1,9% en lo que va de junio de 2026.

Los analistas de IOL coinciden en que, acorde a las proyecciones, la inflación se mantendría en el rango del 1,8% a 1,9% hasta fin de año.

“El dato de mayo representó una sorpresa favorable debido a cómo estaban configuradas las expectativas. Sin embargo, y dada la persistente inercia de los precios subyacentes, creemos que la inflación se enfrentará a un piso “duro de roer” en el rango del 2,0%. Para lograr una consolidación por debajo de ese umbral, inevitablemente debemos pensar en una desaceleración de los precios subyacentes”, comentaron.

A la vez, esperan que el próximo dato se encuentre cerca del 2% mensual.

“La estacionalidad de junio suele introducir menor presión, por lo que esperaríamos el próximo dato cercano al 2%”, dijeron desde IOL.

Inversiones en pesos

Las expectativas de mayor desinflación se ven plasmadas en las proyecciones del IPC del REM a 12 meses y para todo 2026.

De cara a los próximos 12 meses se espera una inflación del 23,3% y para el 2026 se proyecta un IPC total de 30,5%.

Estos datos son clave, sobre todo a la hora de determinar las decisiones de inversión en pesos y contemplando también la importante compresión evidenciada en las tasas nominales y reales, las cuales se encuentran muy ajustadas e incluso en niveles negativos.

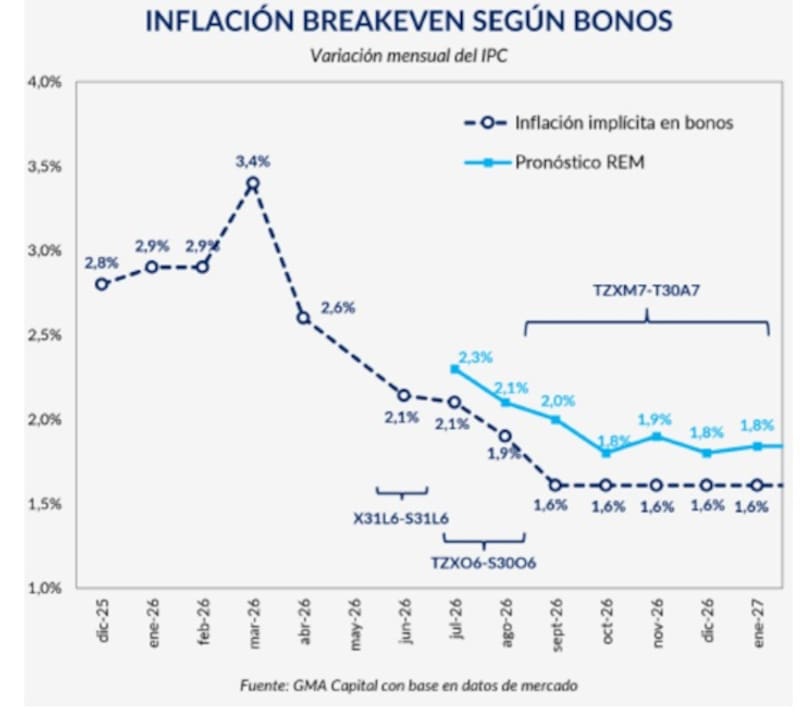

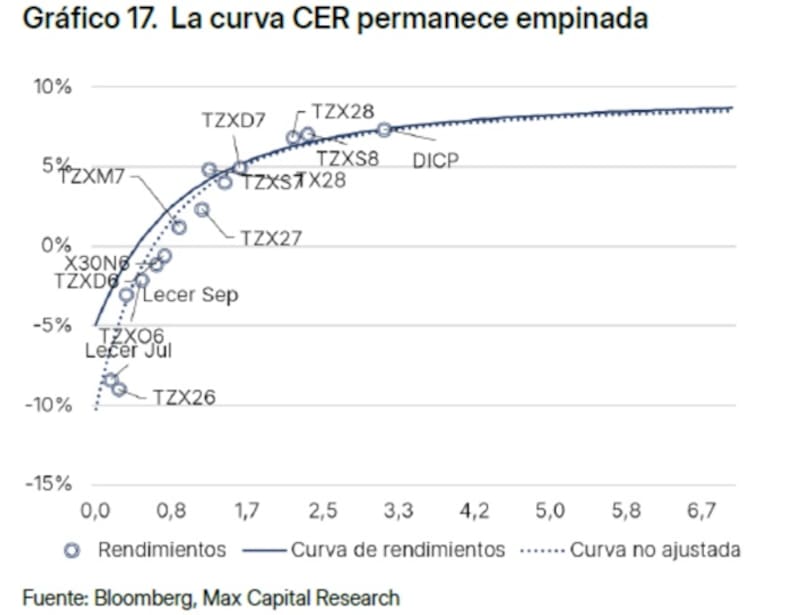

Actualmente, la curva CER sigue exhibiendo rendimientos negativos hasta el primer trimestre de 2027.

Así, las LECER más cortas operan en torno a -1,8% real, el tramo medio se ubica en torno al 2%, y el tramo largo desde 4% a 7,2%.

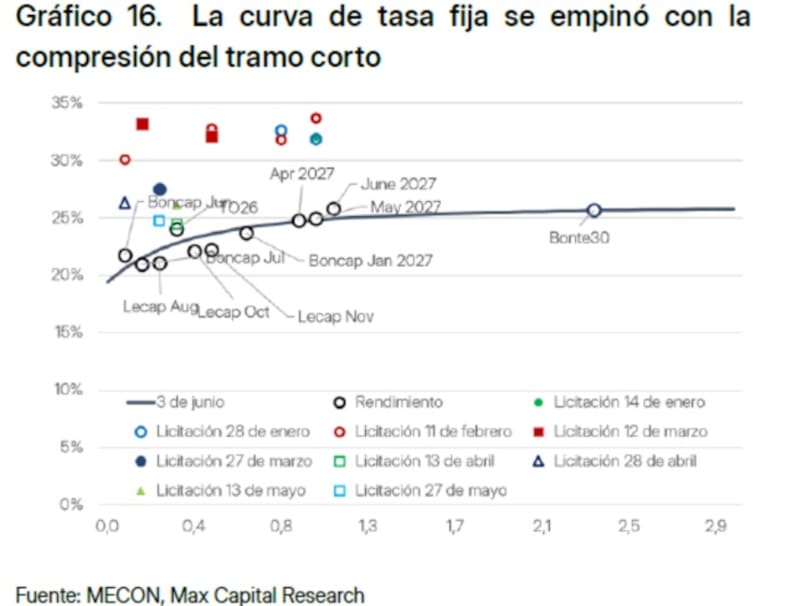

En lo que respecta a la curva a tasa fija, el nivel de tasas nominales es reducido, lo cual si se descuenta la inflación, las tasas terminan siendo negativas en términos reales.

El tramo más corto de la curva a tasa fija muestra tasas efectivas mensuales (TEM) de 1,8% promedio, mientras que el tramo medio rinde 1,9% (TEM).

Finalmente, los títulos del extremo más largo de la curva rinden 1,98% (TEM).

De este modo, la parte corta de la curva rinde 22% TNA en promedio, y la parte más larga de la curva rinde en torno a 25% TNA.

En base a este nivel de tasas, el mercado debe buscar instrumentos de mayor plazo para poder hacer rendir los pesos.

Además, en la medida en que se confirme una menor inflación, los bonos más largos podrían ser los de mayor ganancia futura.

Juan Manuel Franco, economista jefe de Grupo SBS, entienden que a este nivel de tasas y tipo de cambio, llevar a cabo estrategias en pesos dependerá de la visión sobre el futuro de la nominalidad del inversor.

“Con tasas cortas todavía en terreno real negativo y flujos de dólares que siguen siendo el driver dominante del tipo de cambio, quienes tengan view optimista en materia de nominalidad pueden seguir haciendo carry en Lecaps cortas o estirar hacia tasa fija 2027 si toleran duration”, dijo.

A su vez, Franco agregó que quienes vean presiones inflacionarias o cambiarias hacia adelante, encontrarán cobertura en CER a 2027 como mayor atractivo.

Desde Research Mariva explicaron que la misma se ha mantenido relativamente estable gracias a que la mayor estabilidad cambiaria ha reducido la demanda de cobertura y ha incentivado a los inversionistas a mantener posiciones en instrumentos denominados en pesos.

Sin embargo, consideran que la curva de tasa fija, que actualmente presenta una ligera pendiente ascendente, no refleja completamente el escenario desinflacionario que proyectamos, el cual se expresaría típicamente mediante una curva de rendimiento invertida.

“Las tasas de inflación de equilibrio actuales implican una inflación de alrededor del 30% para 2026, muy por encima de nuestra proyección base del 24,5%. En este contexto, consideramos que los bonos de mayor duración, como T30A7 y T31Y7, son particularmente atractivos”, indicaron.

Por su parte, desde Balanz recomiendan el nuevo dual CER/TAMAR con vencimiento a junio de 2029 (TXMJ9) como el bono de mayor valor actualmente.

“Este bono sería el instrumento más beneficiado en un escenario de aplanamiento de la curva. En ese contexto, el dual se vería favorecido porque, al ser un instrumento largo, tendría menor sensibilidad al ajuste de tasas que los tramos corto y medio, mientras que la opcionalidad de la pata TAMAR ganaría valor ante mayores tasas cortas”, detalló.

Bonos largos vs cortos y CER versus tasa fija

El nivel de las break even sirven para que los inversores puedan comparar su expectativa inflacionaria contra la del mercado.

Si la inflación que espera el mercado es más optimista de la que espera el inversor, este podría verse atraído en demandar más bonos CER.

En cambio, si los break even están por encima de lo que espera el inversor, la opción por posicionarse en bonos a tasa fija luciría mas atractiva.

Los analistas de Cohen detallaron que los breakeven de inflación actualmente se encuentran por debajo de sus proyecciones, que anticipan un sendero de desinflación más gradual.

De esta manera, favorecen bonos CER y duales en distintos tramos de la curva.

En particular, ven valor en el TZX26 (CER -10,2%) y el TZXD6 (CER -0,9%) en el tramo corto-medio, y el TZX28 (CER +7%) para mayor duration.

En paralelo, en este contexto desaconsejaron la tasa fija.

“La curva a tasa fija rinde entre 1,74% (TEM) y 1,98% (TEM), lo cual son niveles poco atractivos frente a los ajustables. En cuanto al carry trade, recomendamos comenzar a cerrar posiciones y considerar dolarización parcial”, detallaron desde Cohen.

Otra comparación en la decisión de inversión radia en los plazos en los que el inveror decida posicionarse.

Ante una expectativa de desinflación mas acelerada, el inversor podría verse atraído en alargar duration.

En cambio, si la desinflación es mas gradual, los bonos de menos duration podrían ser mas atractivos.

Los analistas de Adcap Grupo Financiero explicaron que se confirmó la reanudación del proceso de desinflación, a la vez que se observa que el mercado comenzó a extender duración en los bonos CER (Boncer).

A su vez, desde el lado del posicionamiento, desde la compañía entienden que la reanudación del proceso de desinflación habilita extender la duración más allá de 2027, por lo que ven valor en los Boncer TZXD7, que ofrece una tasa real de 5,6%, y el TZX28, con una tasa real de 7,3%.

En cuanto a los instrumentos a tasa fija, desde Adcap Grupo Financiero siguen siendo cautelosos en el tramo medio de la curva.

“Continuamos viendo valor en el Boncap T30A7, que rinde 26,8%, especialmente en un escenario donde la inflación caiga por debajo del 2% antes de lo esperado”, detallaron.

Finalmente, y desde el lado de las inversiones, Rodrigo Benítez, economista jefe de Grupo ST, detalló que para horizontes de inversión más largo la opción sigue siendo los bonos CER.

Dentro de la compañía, los fondos en pesos llevan a cabo una estrategia Barbell, con una parte de la cartera en el tramo corto y el resto en 2028.

“Ahora estamos viendo valor en el tramo medio (año 2027) que había quedado rezagado y que a los precios actuales se ha vuelto nuevamente atractivo”, indicó.