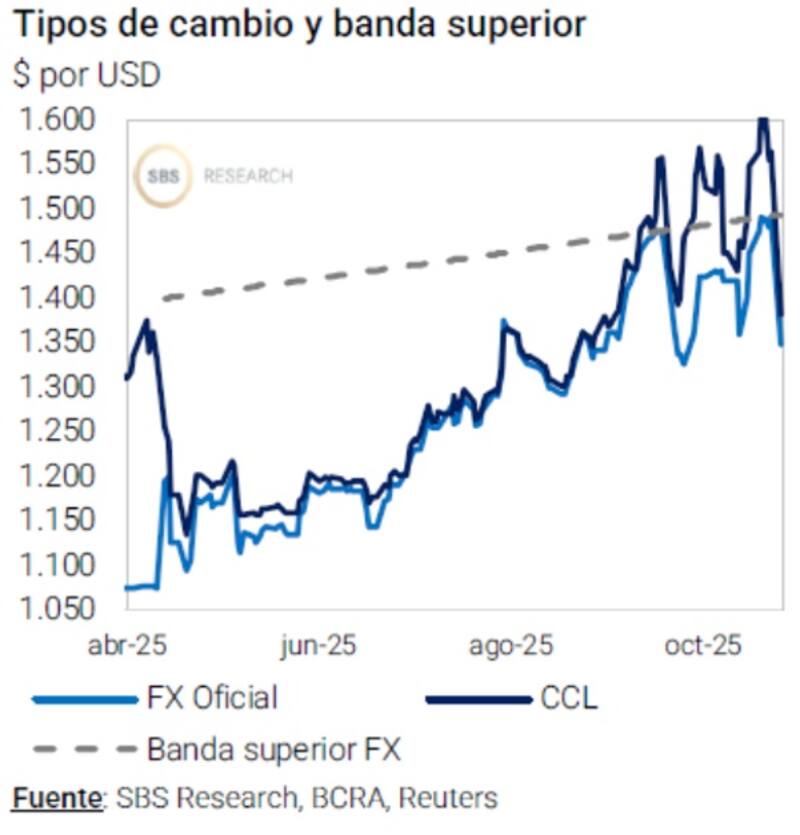

El desplome del dólar hizo que el tipo de cambio se aleje del techo de la banda. Dado el resultado electoral, los analistas esperan que el esquema cambiario de bandas se mantenga.

Esto renueva el apetito por el carry trade. Los analistas también de cerca la dinámica de las reservas y para el mantenimiento del actual esquema cambiario.

Menos dólar break even y el regreso del carry

Tras la sorpresa electoral del domingo, en el que el Gobierno ganó prácticamente en todo el país y dio vuelta la provincia de Buenos Aires, alcanzando más del 40% de los votos, el mercado reaccionó con euforia.

Los bonos se dispararon mas del 14%, mientras que las acciones tuvieron el mejor día en su historia, con una ganancia promedio del 30% en dólares.

Por su parte, el tipo de cambio se desplomó y se alejó del techo de la banda.

El dólar cayó a los $1440, evidenciando una baja del 7% el lunes.

Dada la señal de confianza que recibió el Gobierno y la buena reacción del mercado, los analistas ven una continuidad en la calma cambiaria y una permanencia del esquema de bandas.

Con la notable mejora del tipo de cambio y también una reacción positiva en los bonos en pesos, y a diferencia de lo que ocurría antes de las elecciones, ahora el mercado comienza a incorporar la permanencia del esquema de bandas.

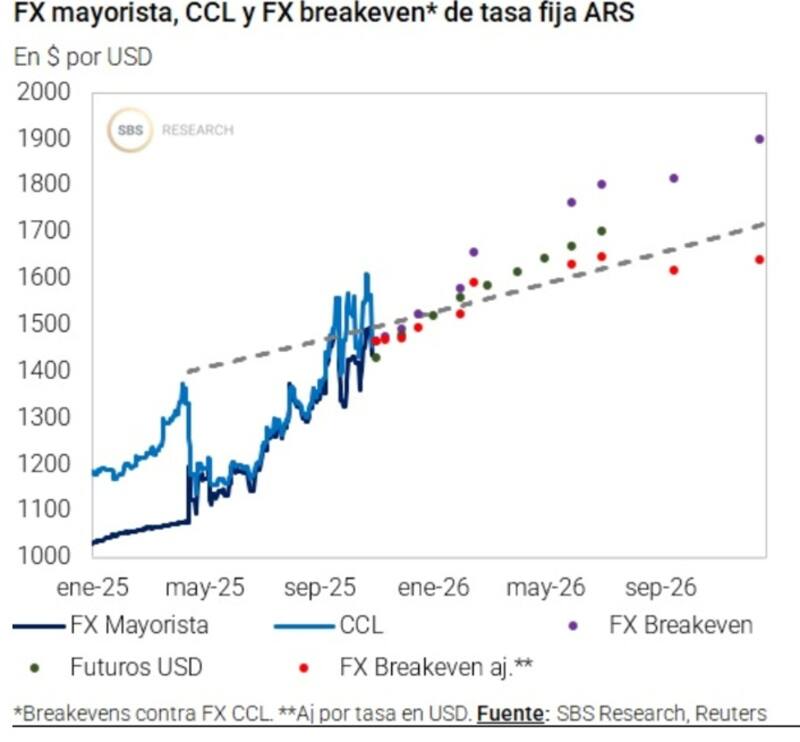

Esto es así ya que, antes de las elecciones, los dólar break even en la curva de tasa fija incorporaban precios de dólar cada vez más alejados del techo de la banda.

Antes de las elecciones, el mercado ponía precios por encima de la banda desde noviembre en adelante.

Sin embargo, ahora el mercado espera un dólar por debajo del techo de la banda incluso hasta el todo el 2026, cuando se analizan los break even de dólar ajustados contra el tipo de cambio CCL.

Fernando Menéndez, Estratega de Bonos Soberanos de Research Mariva, explicó que la victoria legislativa del oficialismo, mejor de lo esperado, redujo drásticamente la incertidumbre política sobre la gobernabilidad en los próximos dos años y dio un lugar a una recomposición de la demanda de pesos con el consiguiente alivio cambiario.

Bajo este panorama, Menéndez consideró que, con el riesgo político disipado y una normalización de la política monetaria, es probable que las tasas de interés nominales se reduzcan de manera significativa, impulsando la actividad económica tras varios meses de estancamiento.

En este contexto, Menéndez resaltó que la ratificación de las bandas cambiarías por el ministro Luis Caputo, junto con la expectativa de una fuerte baja de tasas de interés, podría reactivar el atractivo del carry trade en pesos.

"Actualmente vemos mayor valor en la curva CER, especialmente en la parte media y larga. El bono TZXD7 se encuentra rindiendo por encima del 12%. Consideramos que, en el corto plazo, si las curvas se normalizan, su rendimiento podría acercarse al 9%, nivel que promedió este bono durante el año antes del desarme de las LEFIs", comentó el estratega de bonos de Research Mariva.

Los analistas de Max Capital indicaron que esperan una apreciación hacia $1250 a $1300, nuevamente dentro de las bandas, las cuales se extenderían al menos hasta mediados de 2026.

"Un resultado electoral excepcional, el apoyo de EE.UU., la disciplina fiscal y una senda creíble de reformas crean las condiciones ideales para liberar gradualmente las restricciones cambiarias hacia 2026. Hasta entonces, es probable que se realicen compras de divisas bajo un esquema de flotación administrada, favorecido por mayores ingresos de IED, deuda y flujos de portafolio, junto con un aumento de operaciones de carry trade", dijeron.

Sobre el futuro cambiario, el economista Fernando Marull, publicó en su cuenta "X" que la expectativa devaluatoria colapsó tras el resultado de del domingo al 25,8% desde el más del 60% antes de la elección y de casi 90% a comienzo de octubre.

Desde la mesa de trading de un banco local señalaron que es esperable que se mantenga la calma cambiaria y un renovado apetito por instrumentos en pesos.

"El resultado electoral fue una sorpresa. Resta que ahora el mercado incorpore los fundamentals se Argentina, los cuales parecían olvidados a causa del factor político. En ese sentido, esperamos una mayor calma cambiaria y una permanencia en el apetito por instrumentos en pesos. No esperamos un cambio en el esquema cambiario en el corto plazo, por lo que el carry trade vuelve a estar sobre la mesa", afirmaron.

Brecha y tasas a la baja

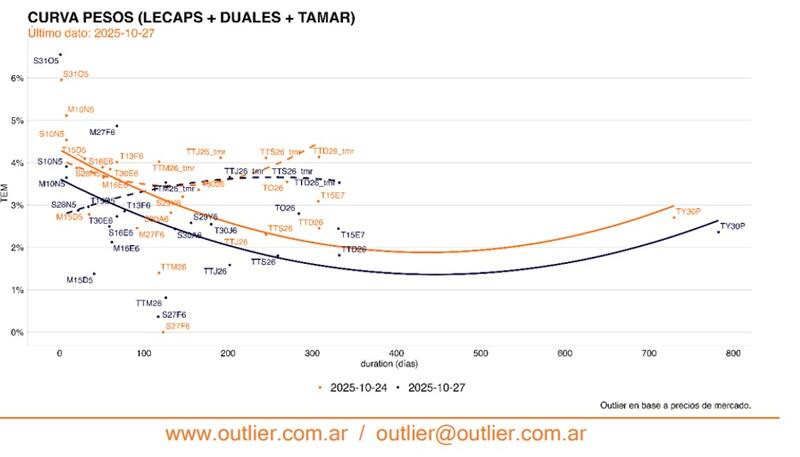

Como consecuencia de los resultados electorales, los bonos en pesos recortaron bastante los rendimientos y ya no quedan LECAPs o BONCAPs que rindan por encima del 4% TEM.

Los bonos CER, por su parte, comprimieron también y ya no se encuentran tasas reales superiores al 20% en toda la curva.

Los duales y a tasa TAMAR probablemente tuvieron una compresión más moderada, pero que se deba a expectativas de caídas de la TAMAR.

Con la baja del dólar ayer, también se evidenció una descompresión en la brecha cambiaria, la cual volvió a apuntar a la baja, ubicándose en niveles del 5%.

Esto refleja también un relajamiento en la actualidad cambiaria tras la fuerte baja del tipo de cambio y de mejores perspectivas hacia adelante.

De esta manera, el mercado vuelve a ver con buenos ojos a los instrumentos en pesos, con la expectativa de que, dando el esquema de bandas actual, sigan teniendo buenos retornos.

Los analistas de Adcap Grupo Financiero esperan que los bonos en pesos sigan superando el rendimiento de otros activos, ya que el tipo de cambio continúa retrocediendo.

Como referencia, el Boncap T15E7 subía 18%, y el BONTE 2030 26% en dólares durante la jornada de ayer.

"Esperamos que este mejor desempeño de los bonos en pesos sea de corta duración. Además, el equipo económico tiene pocos incentivos para establecer un piso al tipo de cambio y solo comenzará las compras después de fijarse el valor del dólar para el bono Dollar Linked (D31O5). Por lo tanto, anticipamos que el tipo de cambio se mantendrá bajo presión", estimaron.

En el día de ayer se vio una fuerte baja en las tasas de interés a tasa fija, así como también en los instrumentos CER, reflejando una compresión de tasas en la curva de bonos en pesos.

De esta manera, el escenario de bonos en pesos al alza y dólar a la baja, genera un escenario propicio para una normalización en los títulos en moneda local y un regreso a las inversiones en dichos activos.

Sobre el futuro del dólar, Juan Manuel Franco, economista jefe de Grupo SBS, agregó que, de cara a las próximas jornadas, habrá que ver en qué zona se acomoda el tipo de cambio esta semana, considerando que tanto el vencimiento de bonos dólar linked como el fin de mes en materia de futuros de dólar de octubre, no dan mucho incentivo al gobierno para frenar la baja del tipo de cambio.

"Tras esta semana, será interesante ver cómo es la dinámica cambiaria, en especial si comenzamos a ver compras de dólares por parte o del BCRA o del Tesoro, aunque el gobierno aseguró que no habría cambios en el esquema actual. El Tesoro puede comprar dólares en cualquier punto de la banda cambiaria pero que el BCRA sólo lo podría hacer en el piso. Consideramos que, pese a una mejora en la demanda de pesos y presión a la baja en el dólar tras las elecciones, el piso luce bajo y sería difícil que lo alcance", detalló.

Reservas y el nuevo esquema cambiario

Sobre la permanencia de la calma cambiaria, los analistas ven a la dinámica en las reservas como un dato fundamental.

La clave para el mercado pasa por el hecho de que el Gobierno encuentre un esquema tal que le permita al BCRA y al tesoro acumular reservas.

Por ello, si bien se espera una permanencia del esquema de bandas, el mercado también pone en el centro del análisis la acumulación de reservas.

Los analistas de PPI esperan una mayor apreciación cambiaria en las próximas jornadas.

"Dado que el resultado electoral final fue mucho mejor de lo esperado, creemos que el tipo de cambio tiene el camino allanado para ir muy por debajo del techo de la banda cambiaria, que hoy se ubica en $1494", dijeron.

Además, consideraron que sería un error no aprovechar esta "alineación de los planetas" para dar el paso final, es decir, la de levantar los controles de capital remanentes (que pesan sobre todo en las empresas, aunque recientemente se han impuesto algunos sobre personas físicas) y promover una mayor amplitud de la banda cambiaria.

"Creemos que el equipo económico evitará cambios en la política cambiaria, al menos en el cortísimo plazo. Más allá de esto, el reciente rally que tendrá el peso abre la puerta a que el BCRA desarme las coberturas que había otorgado (obteniendo ganancias) mientras se reconstruye la posición de reservas mediante compras (probablemente del Tesoro) en el mercado de cambios. Todavía no está claro si el Tesoro decidirá comprar esta semana, lo que pondría un piso al tipo de cambio", detallaron.

Juan Manuel Franco, economista jefe de Grupo SBS, consideró que luce clave que el Gobierno encuentre un esquema cambiario en el que, independientemente del nivel del tipo de cambio real, permita iniciar un sendero de acumulación de reservas netas genuinas.

Para Franco la acumulación de reservas es importante de modo que permita lograr una compresión de spreads tal que habilite la posibilidad de volver a los mercados voluntarios de deuda dólares para renovar los exigentes pagos en moneda extranjera de los próximos años.

"Dado el espaldarazo no sólo del resultado electoral sino el de EEUU, que comprometió asistencia financiera, creemos que la acumulación podría darse a un menor TCR que el que hubiera sido necesario en caso de un veredicto negativo del resultado electoral por parte del mercado", dijo Franco.

Por su parte, desde Balanz indicaron que se abre un escenario virtuoso para los activos financieros locales.

"Desde una perspectiva económica, el resultado mejora las condiciones para un eventual ajuste del esquema cambiario orientado a permitir una mayor flexibilidad y acumulación de reservas, en un contexto de menor incertidumbre política y con el respaldo del Tesoro de Estados Unidos", indicaron.

Además, resaltaron que "la combinación de un oficialismo fortalecido, un tono político más constructivo y un esquema de apoyo financiero internacional significativo reduce los riesgos de corto plazo y favorece la compresión de los spreads soberanos, consolidando las bases para la segunda mitad de mandato".