Los bonos en pesos operan con tasas récord por encima de la inflación esperada. Tanto la curva a tasa fija como la CER dejan retornos reales en máximos multianuales.

El mercado espera que las tasas reales se mantengan altas por más tiempo y señalan oportunidades en bonos en pesos, tanto a tasa fija como CER. Cuáles son los preferidos por los fondos de inversión.

"Higher for longer" local

Las tasas de interés reales se ubican en máximos y el mercado espera que se sostenga así por más tiempo.

Podría importarse una famosa frase en Wall Street "higher for longer" que hace referencia al futuro de las tasas de interés, en medio de la lucha de la Fed contra la inflación.

En los últimos años, se ha proyectado que la Fed iba a mantener las tasas altas por más tiempo, justamente para llevar a la inflación al objetivo del 2%. Esto mismo podría estar pasando en Argentina, en donde el mercado espera que las tasas de interés nominal y real se mantengan altas por más tiempo.

El tramo corto de la curva CER llegó a operar con tasas del 17% la semana pasada, para luego comprimir a niveles del 14%. Es decir, tocaron máximos multianuales.

El fin de las LEFI supuso un escenario de mayor volatilidad financiera y de tasas de interés. El exceso de liquidez inicial y luego el apretón monetario provocó una fuerte baja de tasas y luego una disparada de las mismas.

El mercado espera que, ante el apretón monetario actual, las tasas reales se mantengan en estos niveles por más tiempo, al menos hasta las elecciones.

Desde Grupo SBS estima que las tasas reales se van a mantener altas, al menos en el corto plazo.

"Si bien sostenemos el escenario de que, dados potenciales efectos nominales adversos, el gobierno no buscaría, previo a elecciones, una abrupta caída en tasas reales en pesos para impulsar la actividad. Esto es algo que quedó evidenciado en las medidas tomadas días atrás ante el desplome de las tasas más cortas, con los pases pasivos y ventas Lecap BCRA, licitación fuera del calendario del Tesoro", indicaron.

Con una visión similar, los analistas de Research Mariva explicaron que la suba en las tasas nominales y reales se da en un contexto vinculado al desmantelamiento de las LEFI y esperan que las mismas encuentren un menor nivel de volatilidad en las próximas semanas.

"Consideramos que las tasas se estabilizarán gradualmente a medida que los bancos se adapten a este nuevo marco de política monetaria. Prevemos que las tasas de interés reales se mantendrán elevadas al menos durante el período electoral. Estas altas tasas reales deberían amortiguar las presiones cambiarias, ya que podrían incentivar a los inversores extranjeros a vender dólares y aprovechar las atractivas oportunidades de carry trade", estimaron.

Por último, Agustín Helou, trader de Portfolio Investments, espera que las tasas reales se mantengan en niveles elevados por más tiempo.

"Probablemente hasta las elecciones vamos a estar en tasas reales tan altas como las actuales. Esto es para controlar el tipo de cambio y la inflación. Dentro de eso vemos a los bonos en pesos CER, duales, tasa fija, con tasas atractivas, aunque esto puede durar y ser muy volátil hasta las elecciones", anticipó Helou.

Oportunidades en pesos

Al analizar la curva CER, la misma opera con una curva invertida y con tasas cortas más altas.

Las tasas reales de corto plazo se encuentran en niveles del 15% de tasa real, cayendo ligeramente a valores de 14% en el tramo medio y ubicándose en valores de entre 12% y 13% en el extremo más largo.

Si bien el mercado espera que las tasas reales se sostengan altas por más tiempo, estos niveles de rendimiento también lucen atractivos, aunque pensando en un posicionamiento de mediano plazo.

Auxtin Maquieyra gerente comercial en Sailing Inversiones, explicó que la reciente suba de tasas reales que fue consecuencia de la eliminación de las LEFI y el apretón monetario.

"Este contexto llevó los rendimientos de la curva CER a niveles muy elevados, despertando nuevamente nuestro interés por instrumentos indexados", anticipó.

Para Maquieyra, en este contexto, los bonos CER aparecen como una alternativa atractiva para inversores que buscan protección ante eventuales repuntes inflacionarios, sobre todo en un escenario electoral que suele venir acompañado de mayor volatilidad en precios relativos y del tipo de cambio.

"Estos niveles de tasa real representan una oportunidad para diversificar carteras e incorporar cobertura a través de bonos ajustados por CER. A lo largo de los últimos años, tasas reales similares han sido momentos de compra atractivos en términos históricos, ya que combinan rendimientos reales positivos que no suelen perdurar en el tiempo cuando la curva no corre riesgo de default, como en este momento", dijo Maquieyra.

Puntualmente, para posicionarse en la curva CER actual para inversores conservadores, Maquieyra indicó que prefiriere el Boncer a octubre 2025 TZXO5 ( TIR CER +19%) y para inversores agresivos ve valor en el Boncer a octubre de 2026 TZXO6 (TIR CER+15,81%).

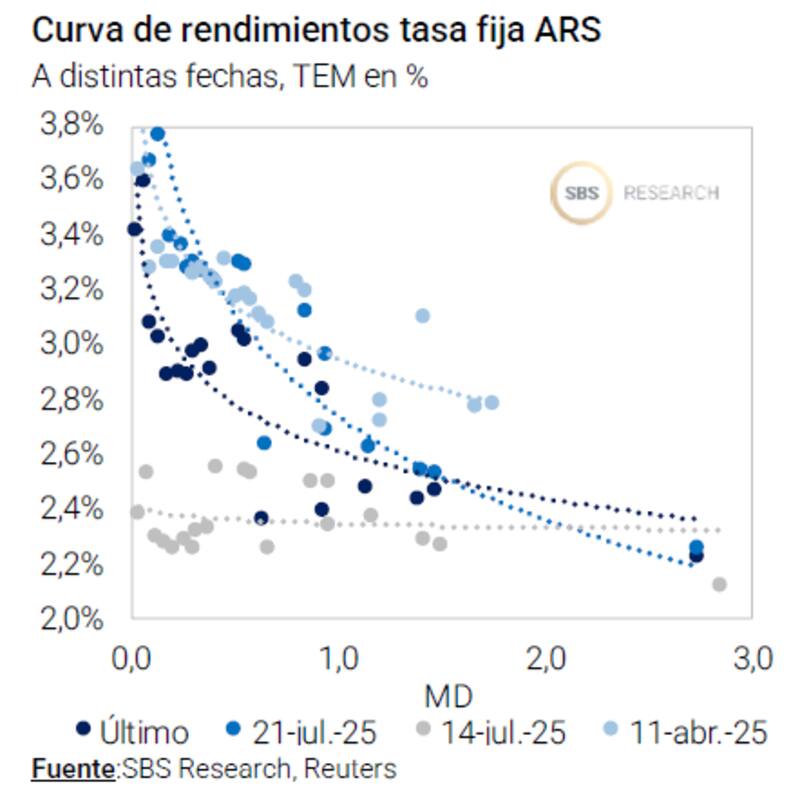

La curva CER compite contra los títulos a tasa fija.

En este caso, también se ven tasas reales muy altas. La curva de Lecap opera con tasas del 3,5% en el tramo corto, cayendo a niveles de 3% en el trajo medio y a 2,6% en el tramo más largo.

Todos estos niveles de tasa de interés superan a la inflación esperada de 1,6% para este mes y del 2% para los próximos meses.

De esta manera, también se pueden obtener tasas reales altas apostando a la tasa fija.

Alejo Rivas, Estratega en Balanz, no espera un recorte en las tasas reales en lo inmediato, por lo que su postura se mantiene conservadora, priorizando títulos a tasa fija cortos.

"Creemos que las tasas reales elevadas seguirán limitando presiones sobre el tipo de cambio en el corto plazo, por lo que preferimos posicionarnos en la parte corta de la curva de Lecaps, en particular la Lecap a fin de septiembre (S30S5), detalló.

Pablo Lazzati, CEO de Insider Finance, hizo una distinción con el posicionamiento en pesos sgeun el plazo de inevrsion.

"Para quienes busquen valor en moneda local en el corto plazo (hasta antes de las elecciones) los activos elegidos son las LECAPs con vencimiento en agosto, septiembre y ya para octubre el T17O5. En cambio, para aquellos que están buscando construir carteras long, es decir más allá de octubre, recomendamos bonos CER, específicamente el TZXD7", detalló.

Inflación esperada

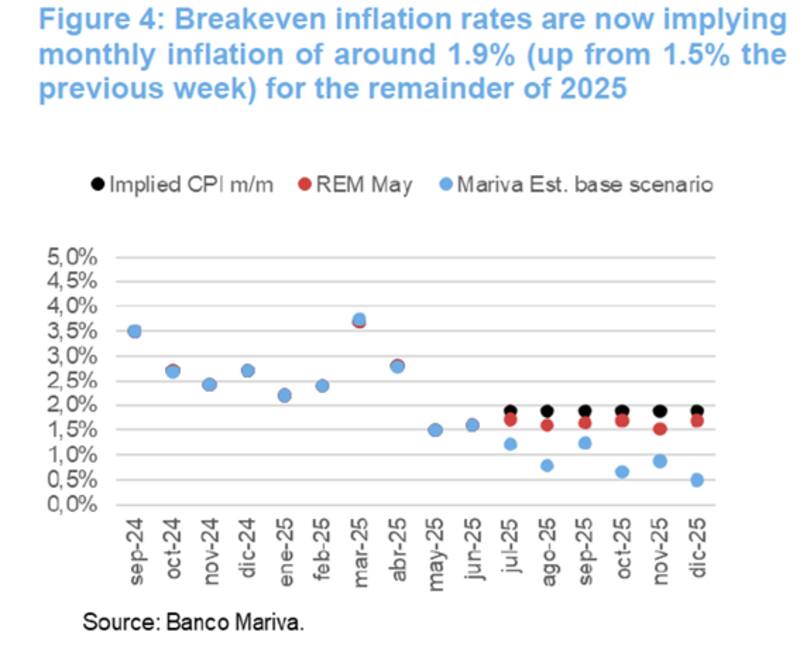

Los break even de inflación se desplazaron ligeramente al alza en las últimas jornadas. Es decir, hubo volatilidad de tasas con traslado a precios, aunque de manera muy limitada.

Dada la suba en las tasas de intereses reales y nominales durante las últimas jornadas, las expectativas de inflación también se movieron. A comienzo de mes, el mercado esperaba una inflación promedio del 1,5% mensual hasta fin de año.

Sin embargo, tras el shock de tasas reciente, dichas expectativas se movieron en el margen al alza, alcanzando niveles de 2% promedio hasta octubre y de 1,8% en el último bimestre del año.

Los analistas del mercado interpretan al movimiento de tasas actual como transitorio, dejando oportunidades de bonos en pesos en medio de dicha volatilidad.

Desde Research Mariva resaltaron que esta expectativa de inflación supera su escenario base, que proyecta una inflación anual del 21,3% para 2025, en comparación con el 29% implícito en el mercado.

"En este contexto, consideramos atractivo el tramo corto de la curva de LECAP, dada nuestra expectativa de que las tasas de interés se estabilicen a corto plazo. En este contexto, consideramos que TTM26 y TTJ26 son las oportunidades más atractivas", detallaron.

Desde MegaQM consideran que, dado el escenario de volatilidad, el atractivo se mantiene por priorizar posiciones más cortas.

"En un mercado de muy volátil, la mejor opción terminó siendo estar lo más corto posible. Tanto dentro de la curva CER como en la detasa fija, lo más defensivo fue estar en el tramo corto. Posiblemente esa siga siendo la preferencia d ellos inversores mientras se mantenga un alto nivel de volatilidad", dijeron

Además, agregaron que "el esquema actual de tipo de cambio y tasa de interés endógena puede implicar en las próximas semanas que se sigan produciendo vaivenes significativos en la tasa de interés. Por eso creemos que puede llevar algo de tiempo que los inversores estiren duration".

Adrián Yarde Buller, economista jefe de Facimex Valores, sostuvo que ve atractivo una diversificación de posiciones en títulos en pesos.

"En carteras de retorno total concentramos la exposición en CER y Boncap, buscando duration; complementamos con Lecap cortas", afirmó.

Sobre el nivel de tasas reales, Yarde Buller remarca que la curva CER opera con tasas reales altísimas, de 14% a 15% en el tramo corto, 14% en el tramo medio y 12,5% a 13,5% en el tramo largo.

En ese sentido, y en cuanto a los bonos puntuales que recomienda Yarde Buller, destacó al Boncer de octubre (TZXO5) para el tramo más corto, en el tramo medio a los Boncer de marzo de 2026 (TZXM6) y diciembre de 2026 (TZXD6) y en el tramo largo vemos gran valor en el Disco Pesos (DICP).

Finalmente, en cuanto a los títulos a tasa fija, Yarde Buller ve valor en los Boncap de diciembre de 2025 (T15D5) y junio de 2026 (T30J6), mientras en el tramo corto complementó el posicionamiento con Lecap de agosto (S15G5 y S29G5) con TEMs que más que duplican a la inflación de junio.