En esta noticia

Los bonos argentinos inician el martes en rojo.

El mercado espera mayores novedades con el acuerdo con el FMI, mientras la deuda se ubica en máximos desde febrero.

En el corto plazo, el acuerdo con el Fondo luce clave, aunque en una visión de mediano plazo, el factor electoral fue determinante para que la renta fija local pueda volver a operar en máximos previos.

Apertura bajista

Todos los tramos de la curva argentina retroceden el martes. El Global 2029 y el Global 2030 operan en rojo, con retrocesos de 0,29% y 0,22%.

En el tramo medio, los Globales a 2035 y 2038 muestran caídas de 0,26% y 0,18%, mientras que en el extremo más largo, la deuda pierde 0,28% y 0,29% en los bonos a 2041 y 2046.

Ayer la renta fija local operó al alza entusiasmado, con un posible acuerdo con el FMI, el cual se esperan mayores detalles entre mañana y el jueves-

En el acumulado de la última semana, los Globales registran ganancias de 2,5% en promedio, mientras que en el último mes los bonos suben entre 10% y 14%.

A su vez, mirando desde los mínimos de abril pasado, los Globales registran subas más abultadas.

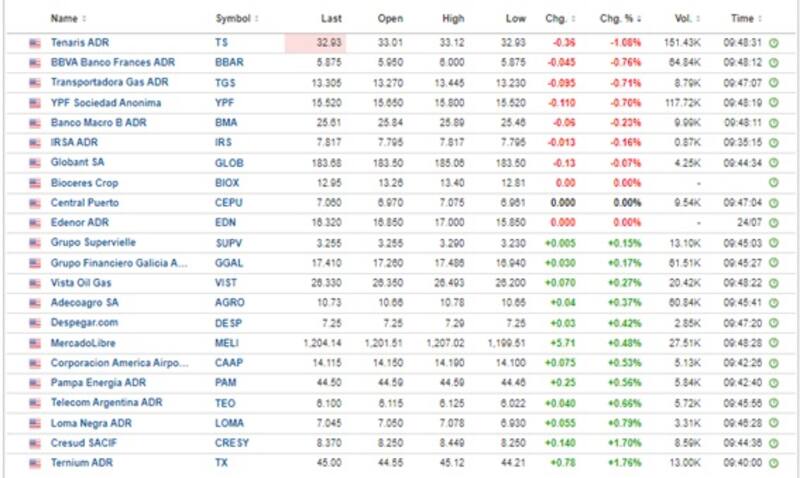

Las acciones inician el martes en forma mixta. Entre las que mas bajan se destacan Tenaris, BBVA, TGS, YPF y Banco Macro, que retroceden entre 0,2% y 1%. Del lado ganador, se encuentran Ternium, Cresud, Loma Negra y Telecom, ganando entre 1,7% y 0,8%.

Esperando más novedades con el FMI

Desde los mínimos de abril, los Globales a 2029 y 2030 subieron 41% en promedio.

En el tramo medio, los Globales a 2035 y 2038 ganaron 41% y 32%, mientras que en el extremo más largo, los bonos a 2041 y 2046 avanzaron 31% y 38% respectivamente.

La paridad promedio de los bonos se ubica en niveles de 33% y la renta fija local opera en máximos desde febrero pasado.

En el corto plazo, el acuerdo con el FMI fue el factor clave para ver las subas recientes.

Los analistas de Cohen destacaron que continúa el rally de los bonos.

"El inicio de la semana tuvo al mercado reaccionando a las noticias del domingo. El acuerdo técnico con el FMI impulsó a las acciones y los bonos soberanos en el arranque de las operaciones. Sin embargo, la implementación general del impuesto PAIS para importaciones, y el nuevo dólar agro a $340 (que incluye al maíz), introdujeron incertidumbres en el frente cambiario, alimentando la expectativa de devaluación, y generando así presiones alcistas en los dólares financieros", dijeron desde Cohen.

Pese a la suba de ayer de los bonos gracias a los avances con el acuerdo con el FMI, en el mediano plazo, el factor electoral fue determinante para que los bonos puedan subir 40% desde abril pasado a la fecha.

Los analistas de Balanz señalaron que durante el último mes, los bonos soberanos experimentaron un incremento debido a factores tanto idiosincráticos como internacionales.

"Si bien el mayor factor explicativo fue el local, la dinámica positiva también se vio reflejada en el segmento de renta fija emergente de peor calidad crediticia (Ca-D) que avanzó 13.1% en el mismo periodo. Las subas del último mes promediaron un 14.6% a lo largo de la curva de los globales, en dónde el GD30 (+16.7%) y el GD29 (+15.4%), presentaron las mayores ganancias", detallaron.

Con una visión similar, Adrián Yarde Buller, estratega y economista jefe de Facimex Valores, coincidió en que el mercado hizo caso omiso a los desequilibrios de corto plazo y se enfocó en el mediano plazo.

"El cierre de listas delineó un escenario en el cual los principales candidatos apostarían por la corrección de los desequilibrios económicos, transformando al ciclo político en un catalizador. Aunque los desafíos de corto plazo siguen siendo importantes, el mercado pudo mirar por primera vez el escenario 2024-25 dejando transitoriamente de lado los desafíos inmediatos", comentó Yarde Buller.

Pese a estos desequilibrios, los bonos subieron y dicho rally permitió que el riesgo país pueda ubicarse por debajo de los 2000 puntos.

Actualmente, el índice que mide JP Morgan se ubica en 1960 puntos, el valor más bajo desde febrero pasado.

Ignacio Sniechowski, head de research de Grupo IEB, afirmó que hasta este momento el mercado parecía hacer caso omiso a la dinámica macroeconómica.

"Se evidencia una pérdida de reservas que se acelera en las últimas semanas (desde comienzos del año las reservas brutas cayeron u$s 18.000 millones), a lo que se le suman desbalances monetarios, y la asistencia monetaria al Tesoro que vuelve a jugar un rol fundamental en el financiamiento del déficit. El factor electoral predominó todo este tiempo y sumado al viento de cola del exterior, los bonos habían tenido un rally de 40% en algo más de dos meses", dijo Sniechowski.