El mercado espera una menor inflación para los próximos meses, combinado con tasas a la baja y una dinámica cambiaria bajo control.

El dólar se ubica 7% debajo del techo de la banda cambiaria y los analistas debaten sobre la conveniencia entre posicionarse en títulos a tasa fija o CER. ¿Cuándo conviene cada una?

Buscando oportunidades en pesos

La baja volatilidad cambiaria y ante la expectativa de una menor inflación hace que el mercado debata sobre la conveniencia en posiciones a tasa fija o CER.

El hecho de que el tipo de cambio se encuentre un 7% debajo del techo de la banda genera espacio para que las inversiones en pesos tengan espacio para moverse y que el carry siga siendo exitoso.

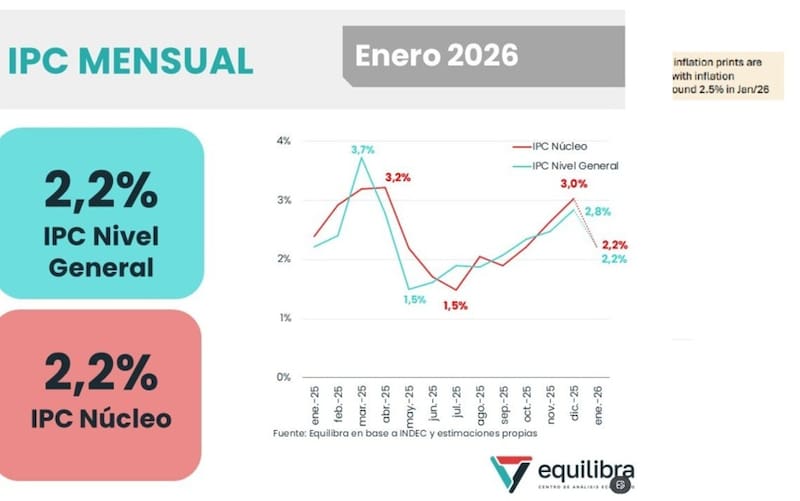

Por otro lado, el mercado también se prepara para conocer el dato de inflación de enero, el cual se espera que se ubique debajo del 2,8% de diciembre, pero por encima del 2%.

Las tasas de interés en pesos se mueven en base a variables domesticas tales como la merma estacional de la demanda de dinero (que debería llevar a las tasas a la baja), en contraposición con el apretón monetario que sigue implementando el equipo económico (que debería llevar a las tasas al alza).

La clave para poder determinar la conveniencia entre tasa fija o CER dependerá del plazo de la inversión, según los analistas.

Desde Baires Asset Management consideran que, con el dólar a 7% del techo de la banda, el mercado no está testeando inmediatamente el techo, sino que hay un margen de maniobra un “colchón” que influye directamente en el cálculo del break-even.

En ese sentido, resaltan que, con el dato de inflación de enero estimado entre 2,5% y 2,6%, la clave debe ser el arbitraje de tasas reales.

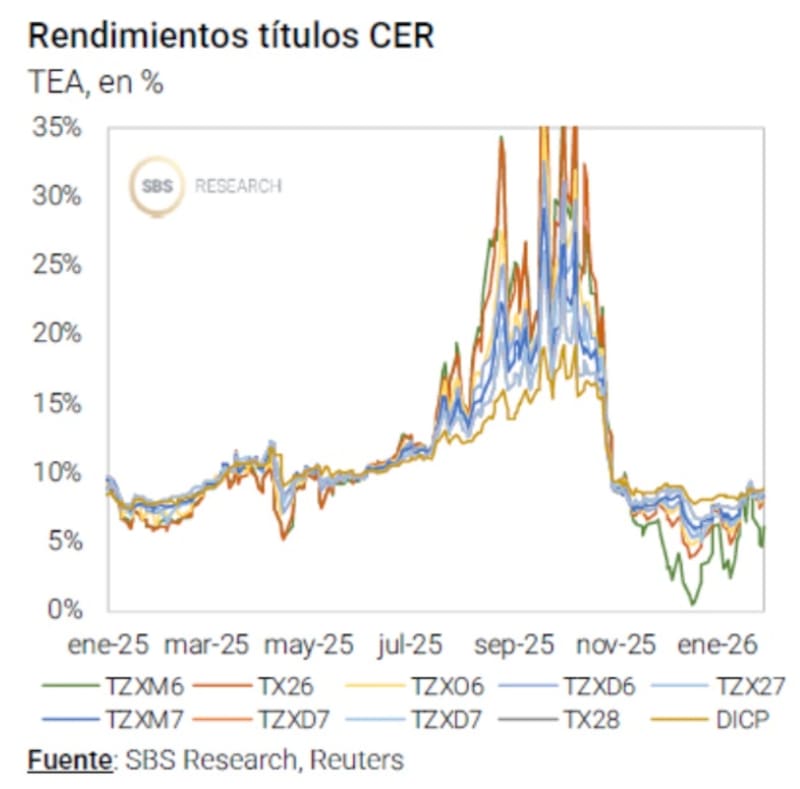

“Si la inflación de enero se confirma (estimado en 2,5% - 2,6%), los bonos que ajustan por CER siguen siendo el pilar de cualquier cartera en pesos. Los bonos CER cortos son la apuesta ideal, especialmente el Boncer que vence el 31 de marzo (TZXM6). También sumamos el Boncer a junio (TZX26) y a noviembre (TX26).

Desde Sailing Inversiones detallaron que, de cara al dato de inflación de enero y con un tipo de cambio que se mantiene operando cerca del 7% del techo de la banda, el contexto sigue siendo favorable para estrategias de carry en pesos.

En ese sentido, y para inversores de corto plazo, priorizan las Lecap cortas.

“La combinación de tasas efectivas mensuales elevadas y una calma cambiaria sostenida permite capturar rendimiento real atractivo con bajo riesgo de duration. En ese sentido, destacamos la Lecap a febrero (S27F6) con tasas 2,9% (TEM) y marzo (S16M6) con tasas 2,95% (TEM), que continúan mostrando una relación riesgo retorno interesante para posicionamientos tácticos en el tramo más corto de la curva”, afirmaron.

A su vez, y para horizontes de inversión más largos, en cambio ven valor en la curva CER larga.

“Los bonos CER largos no solo ofrecen cobertura frente a eventuales desvíos inflacionarios, sino que además continúan operando con tasas reales históricamente altas. Dentro de este segmento, TZXD7 se posiciona como uno de los bonos más atractivos, con una TIR real cercana al 9%, combinando protección inflacionaria y potencial de compresión de tasas reales”, comentaron.

La inflación de enero

Como dato clave, el mercado se prepara para conocer el dato de inflación de enero.

Sobre este punto, las consultoras privadas estarían indicando una expectativa de inflación debajo del 2,8% de diciembre.

En particular, la consultora Equilibra proyecta una inflación mensual de 2,2% para enero, debajo del 2,8% de diciembre y de 2,2% para la inflación núcleo, debajo del 3% de diciembre.

El REM publicado a comienzo de enero se encuentra alineado con tas proyección, del mismo modo que las estimaciones incorporadas en los precios de los bonos, es decir, los break even de inflación.

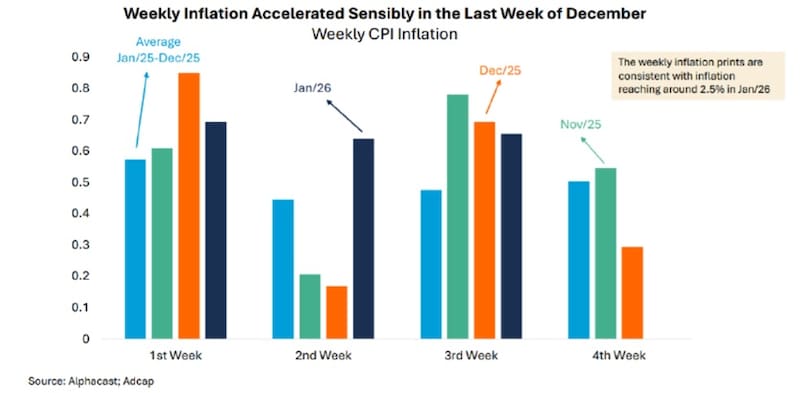

Para Adcap Grupo Financiero, las mediciones semanales de inflación son consistentes con una inflación cercana de 2,4% en enero, debajo del 2,8% de diciembre.

Según advierten desde Adcap Grupo Financiero, el pass through en este caso está ejerciendo mayor presión.

Por lo tanto, desde la compañía indicaron que las elevadas expectativas de inflación han mantenido invertida la curva a tasa fija, generando oportunidades atractivas para inversores con un horizonte de tenencia de tres a cuatro meses.

No obstante, remarcaron que los instrumentos ajustados por inflación ofrecen el caso de inversión más convincente en el corto plazo.

“Para capturar carry en un horizonte algo más largo, favorecemos la Lecer a mayo (X29Y6) y el Boncer a junio (TZX26). Sus breakevens frente a instrumentos a tasa fija se han mantenido en torno al 1,9%, un nivel que consideramos bajo en relación con los próximos registros de inflación.

Por su parte, Juan Manuel Franco, economista jefe de Grupo SBS, detalló que el tramo corto de bonos a tasa fija opera con una tasa real positiva, por lo que sigue considerando atractivas posiciones de baja duration.

En particular ve valor en las Lecap cortas de entre febrero y junio para perfiles conservadores y/o que precisen papeles cortos y líquidos.

Sin embargo, los bonos que destaca son los bonos CER ante su expectativa de que la inercia inflacionaria podría persistir durante algún tiempo.

“Nuestros bonos preferidos son el Boncer a Octubre (TZXO6), a diciembre (TZXD6), a junio 2027 (TZX27) y diciembre de 2028 (TX28)”, sostuvo.

Alejandro Fagan, Estratega en Balanz, agregó que el mercado refleja una expectativa de una inflación algo más resistente a la baja.

Su visión es alargar duration en la curva en pesos.

“Desde que el BCRA anunció el cambio en el ajuste de las bandas y el programa de acumulación de reservas a mediados de diciembre, estamos recomendando la parte larga de tasa fija, dado que creemos que dichas medidas mejoraron la credibilidad del régimen y aportaron mayor certidumbre sobre la trayectoria del tipo de cambio”, dijo Fagan.

Además, resaltó que dado que febrero es un mes donde suele caer la demanda de dinero, vemos cierto riesgo en el comportamiento del tipo de cambio. Sin embargo, remarca que “para horizontes de inversión algo más largos creemos que la estrategia sigue resultando atractivo”.

Si bien tal inversión refleja el apretón monetario y la iliquidez del sistema, el hecho de que la curva muestre tal inclinación, también indica que el mercado espera una nominalidad más reducida en el futuro, mostrando una expectativa de menos inflación futura.

Break even de inflación

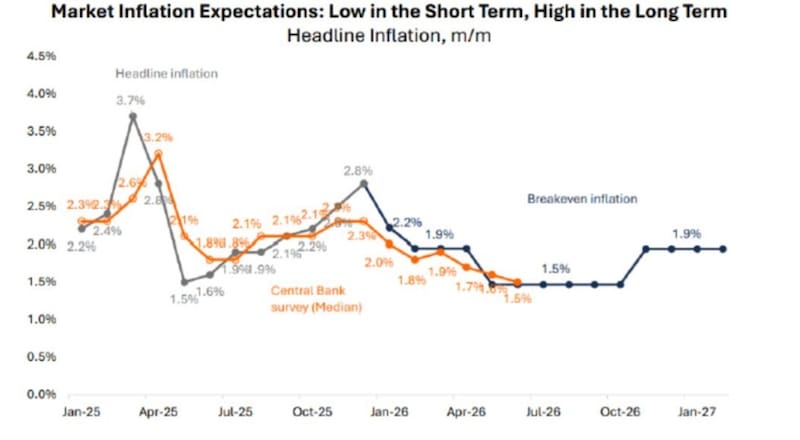

Para poder anticiparse a lo que puede ser el dato de inflación de enero, el mercado observa los valores implícitos en las curvas en pesos, es decir, los break even de inflación.

Estos estiman un IPC de enero en 2,2%, mientras que el REM lo proyecta en 2,3%.

Mirando a mediano plazo, la desinflación continuaría los próximos meses, tanto para lo que observa el REM como los break even, anticipando niveles de 1,5% para junio de este año.

Los analistas de Research Mariva mantienen su inclinación por la deuda a tasa fija ua qie consideran que la curva de Lecap aún no refleja la narrativa des inflacionaria que proyectan y que normalmente se expresaría mediante una curva de rendimiento invertida.

En esa línea, desde Research Mariva explicaron que las tasas de inflación de equilibrio actuales implican una inflación del 24 % para 2026, lo cual s eubica por encima de su proyección de 12,8 % para ese año, e incluso por encima del punto medio entre sus escenarios base y pesimista (20,9 %).

Bajo este contexto, favorecen bonos a tasa fija.

“En este contexto, consideramos que las Lecaps son más atractivas que los instrumentos vinculados a CER, en particular los bonos de mayor duración como el Boncap a mayo (T31Y7) y el Boncap a junio (T30J7)”, detallaron desde Research Mariva.

Por su parte, los analistas de IEB favorecen el posicionamiento en bonos a tasa fija TAMAR.

“mantenemos interés en los bonos duales (Tasa fija-TAMAR). Particularmente, el TTM26 que rinde TAMAR + 5,3% y el TTJ26, que rinde TAMAR + 6% para junio 2026; mostrándose atractivos para devengar tasa, con una tasa breakeven en la zona del 26% (por caso la TAMAR promedio de la última semana se mantuvo en la zona de 34%), y brindando el beneficio de la cobertura para un esquema monetario-cambiario que necesitará de tasas reales altas”, indicaron.

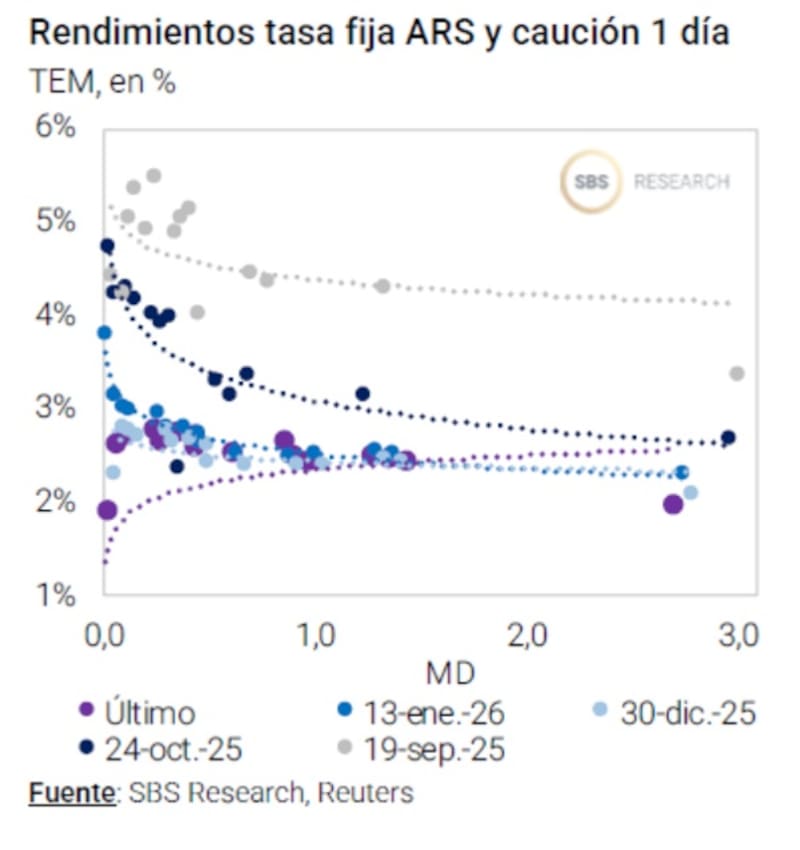

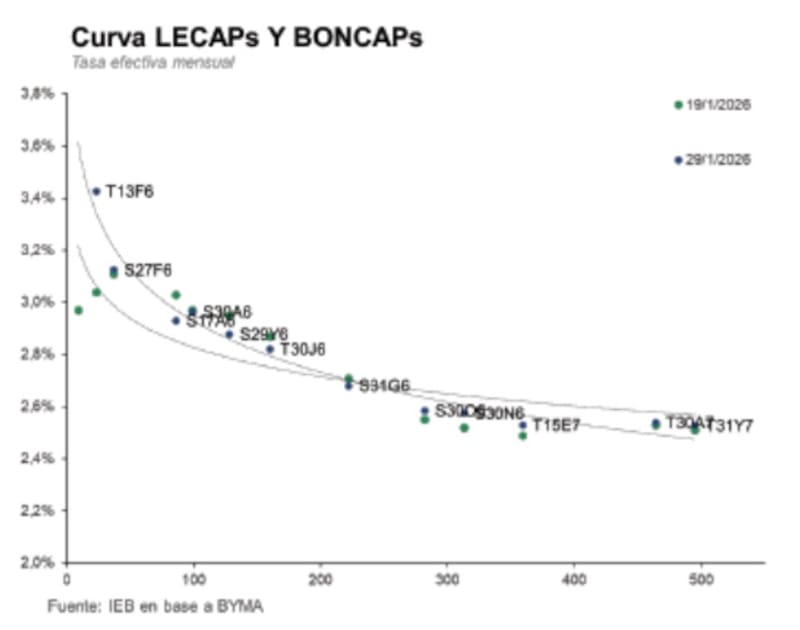

Curva a tasa fija invertida

Dada la iliquidez en el sistema financiero, las tasas cortas subieron mucho mas fuertemente que las tasas más largas.

Esto explica que la curva a tasa fija se muestra actualmente invertida.

El tramo más corto de la curva a tasa fija opera con tasas por encima del 3,1% (TEM), cayendo a niveles de 3% en el tramo medio y de 2,6% en el tramo más largo.

Si bien podría evidenciarse que hay cierta expectativa de menor nominalidad en el mediano plazo por parte de los inversores, la falta de pesos juega un rol clave a la hora de determinar la forma y el nivel de la curva.

Podría decirse que el mercado está demandando bonos más largos al intentar fijar tasa alta por más tiempo bajo la expectativa de una economía que tendrá una menor inflación y tasa en el futuro.

Sin embargo, los agentes pagan tasas más altas en el corto plazo justamente ante la necesidad de liquidez, o dicho de otra forma, las tasas cortas se disparan debido a la iliquidez del sistema actualmente.

La curva invertida lleva a los analistas a debatir sobre si conviene aprovechar las tasas cortas o si, ante la expectativa de que la tasa se normalice hacia adelante, conviene alargar duration y aprovechar una compresión adicional ante tal proceso, permitiéndole al inversor fijar una tasa más elevada hoy ante la expectativa de baja de tasas futuras.

Los analistas de Max Capital, consideran que luce atractivo el posicionamiento en pesos en el actual escenario.

“Consideramos atractivo mantener exposición a bonos denominados en pesos, en un contexto en el que se anticipa una desaceleración de la inflación en enero respecto de diciembre, lo que podría derivar en un nuevo equilibrio de tasas de interés. Adicionalmente, la reciente compresión del riesgo país aporta fundamentos para esperar que los tramos largos de la curva en moneda local acompañen este movimiento”, indicaron.

En ese sentido, y en cuanto al posicionamiento, recomiendan diversificar posiciones a tasa fija y CER de cara a los próximos datos de inflación.

“Dado que persiste en cierta medida la volatilidad en las tasas de corto plazo, recomendamos una estrategia de posicionamiento balanceado, combinando instrumentos de baja, media y larga duration”, dijeron.

Finalmente, Maximiliano Tessio, asesor financiero, consideró que los Boncer del tramo corto y medio ofrecen una relación riesgo retorno más atractiva que los bonos a tasa fija.

“El nuevo esquema de acumulación de reservas muestra un cambio de prioridades donde el gobierno resigna la rapidez del proceso desinflacionario, priorizando la actividad económica. Los Boncer ofrecen un potencial de compresión más claro que los tasa fija, donde esperamos que recuperen la pendiente positiva con la que vienen operando en el último tiempo”, detalló.