En esta noticia

En un contexto de creciente volatilidad cambiaria y exceso de pesos en la plaza financiera, el Banco Central (BCRA) redobló su intervención en el mercado de futuros de dólar con una estrategia agresiva: posicionarse como fuerte vendedor para contener las expectativas devaluatorias.

Sin embargo, el mercado ya comienza a "pricear" tensiones crecientes de cara a las elecciones legislativas de octubre, en medio de un clima de incertidumbre macroeconómica.

Tras la eliminación de las Letras de Financiamiento (LEFI), unos $ 10 billones fueron liberados al sistema, lo que causó presión bajista sobre las tasas de interés. La caución llegó a tocar mínimos de 12% nominal anual (TNA) y encendió las alertas. En respuesta, el Ministerio de Economía lanzó una licitación fuera de calendario y el BCRA reactivó los pases pasivos, lo que apaciguó la tasa sobre el 36% TNA.

Mientras tanto, el dólar oficial aceleró su ritmo: subió casi 7% en dos semanas y cerró la semana pasada en $ 1283, un movimiento que generó dudas en el mercado sobre si se trata del nuevo "piso cambiario" convalidado por el equipo económico.

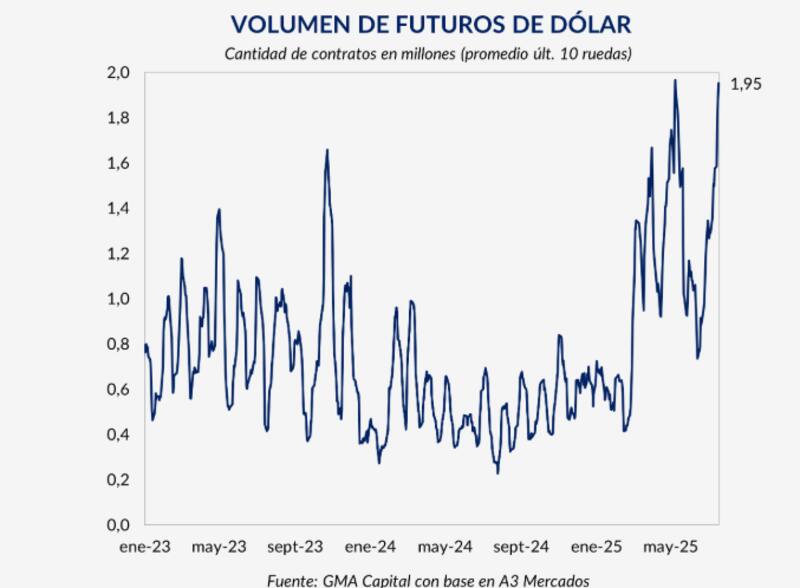

La curva de futuros

El volumen operado se disparó en ese segmento. Según datos privados, el martes pasado se negociaron cerca de tres millones de contratos, muy por encima del promedio diario de junio, que apenas superaba el millón.

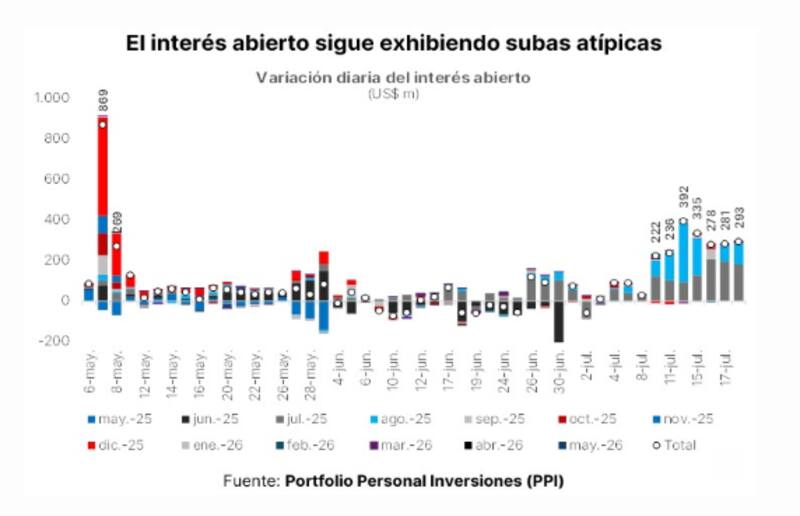

La posición vendedora neta del BCRA, que según datos oficiales alcanzaba los u$s 1946 millones en mayo, podría superar al día de hoy los u$s 3000 millones, de acuerdo con GMA Capital. Otras fuentes del mercado advierten que la intervención ya "está arriba de u$s 2000 millones".

El analista financiero Christian Buteler explicó a El Cronista que es lógico que, una vez finalizada la etapa en la que el campo suele aportar divisas -que esta vez estuvo aún más influida por la baja temporal de retenciones y por un dólar que, para todos salvo el Gobierno, lucía barato-, "el tipo de cambio tienda a ajustarse al alza".

"El Gobierno muestra una preferencia por mantener el tipo de cambio apreciado", dice Mauro Falcone.

Desde la perspectiva del analista, "lo más probable es que la dinámica continúe alcista", al menos por un tiempo. Buteler descarta que el tipo de cambio alcance en el corto plazo el techo de la banda cambiaria que obligaría al Banco Central a intervenir con ventas y considera poco probable ese escenario en las próximas semanas.

Además, sostiene que las tasas de interés subieron bastante, "lo que también genera un incentivo para quedarse en pesos", explica. Por eso anticipa que el dólar encontrará un punto de equilibrio, "tal vez algo más arriba, donde la volatilidad se reduzca".

¿Un dólar apreciado?

Hoy el dólar se encuentra cerca del 65% del techo de la banda, mientras que las tasas reales a un año en la curva CER rondan el 14%. ¿Cuál es la lógica detrás de este equilibrio? GMA sostiene que con un tipo de cambio apreciado y rendimientos altos en moneda local, se favorece el principal objetivo político: "Continuar con el proceso de desinflación".

Mauro Falcone, analista de Estrategia de GMA Capital, explica en declaraciones a este medio que, en un contexto en el que la demanda de divisas persiste, "el Gobierno muestra una preferencia por mantener el tipo de cambio apreciado".

Esta postura se refleja, según analiza, en la intervención activa en el mercado de futuros y en la convalidación de tasas de interés elevadas en la última licitación del Tesoro.

Para Falcone, no obstante, los costos esta estrategia no parecen tan sustanciales en la medida en que esta situación "no se extienda más allá de las elecciones". El experto sí reconoce que hoy el tipo de cambio oficial se ubica más cerca del techo de la banda cambiaria cuando la posibilidad de que este se acerque al límite superior parecía "muy lejana hace unas semanas".

Analiza que el Gobierno busca evitar que el dólar toque ese límite, ya que ello implicaría una pérdida de reservas y un testeo al régimen cambiario. En este sentido dice que, "si se acerca al techo, los rendimientos en pesos servirán para evaluar la credibilidad y sostenibilidad del esquema vigente".

El delicado equilibrio que enfrenta el Gobierno

Para el economista Amilcar Collante, se juntaron dos factores muy relevantes en el mercado de precios que cambiaron de manera simultánea. Por un lado, indica que era previsible que la oferta de divisas comenzara a mermar a medida que avanzaba julio, ya que se agotaba el efecto de la rebaja de retenciones.

"Por eso, para estas últimas semanas, se espera que las liquidaciones caigan a unos u$s 100 millones diarios, muy por debajo de los u$s 270 millones promedio de los primeros quince días del mes", plantea.

Collante recuerda que esto se sumó el desarme de las LEFI. La medida, sin embargo, no salió como se esperaba: generó un exceso de pesos y luego "facilitó el apalancamiento para dolarizar carteras". Esto implicó una salida por los bajos rendimientos de esos instrumentos. En respuesta, el Tesoro y el BCRA intentaron acomodar la situación, y todavía están en ese proceso.

Para el Collante, lo que va a anclar "todo" es el frente cambiario. Primero, es necesario estabilizar el dólar en algún nivel -posiblemente un poco más alto, dada la presión existente-, dice.

Dólar de la mano de la tasa

"El Banco Central interviene, aunque con un volumen menor al habitual, lo que permite que el tipo de cambio se deslice. Recién cuando se logre una semana completa con el dólar en un rango estable (por ejemplo, entre $1.300 y $1.330), la tasa se va a acomodar y el esquema oficial podría empezar a funcionar mejor", desliza.

Hoy el panorama es híbrido: "El Gobierno no logra endogeneizar la tasa, interviene en el mercado de futuros, y aunque no lo hace directamente en el mercado spot, lo afecta de forma indirecta", advierte Collante. Además, hay restricciones para las empresas jurídicas en el mercado financiero.

En conjunto, "se trata de varios mercados intervenidos, lo que genera bastante ruido. A esto se suma la incertidumbre electoral y otros factores externos", lamenta.

Futuros, pesos y elecciones

Lucio Garay Méndez, analista en EcoGo, analiza que "el Gobierno jugó fuerte en el mercado de futuros". Según sus cálculos, estima que la intervención "aumentó la posición en unos u$s 1500 millones por lo menos" y advierte que la baja estacionalidad de la liquidación potenciada por el adelanto producto de la rebaja temporaria de retenciones le juega en contra.

"Las elecciones también son otro factor que afecta negativamente al Gobierno en este contexto. Por si fuese poco, la transición sucia de LEFI a LECAP le dio un golpe a la curva de pesos que también golpea negativamente la demanda de pesos en favor de la de dólares", marca Garay Méndez.

Con algo más de tres meses para las elecciones de medio término y, como era de esperarse, la volatilidad ya se hizo presente. "Por ahora, no hay señales de cambios en el plan: todo indica que así será el paisaje hasta fines de octubre. Si la demanda de dólares persiste y la incertidumbre no cede, el camino podría hacerse largo", concluye un informe de GMA.