El secretario del Tesoro volvió a reforzar esta semana el apoyo a la Argentina.

Los analistas ven en dicho apoyo como una cierta garantía de que se va a poder evitar el default, contemplando que tras las elecciones de PBA se disparó el riesgo país y se le cerró la posibilidad de pagar deuda tomando nuevos dólares en el mercado financiero.

Si bien se reiteró el apoyo, el mercado mantiene cierto escepticismo. ¿son una oportunidad los bonos en dólares?

Bessent al rescate

El mercado sigue viendo riesgos de incumplimiento en la deuda soberana.

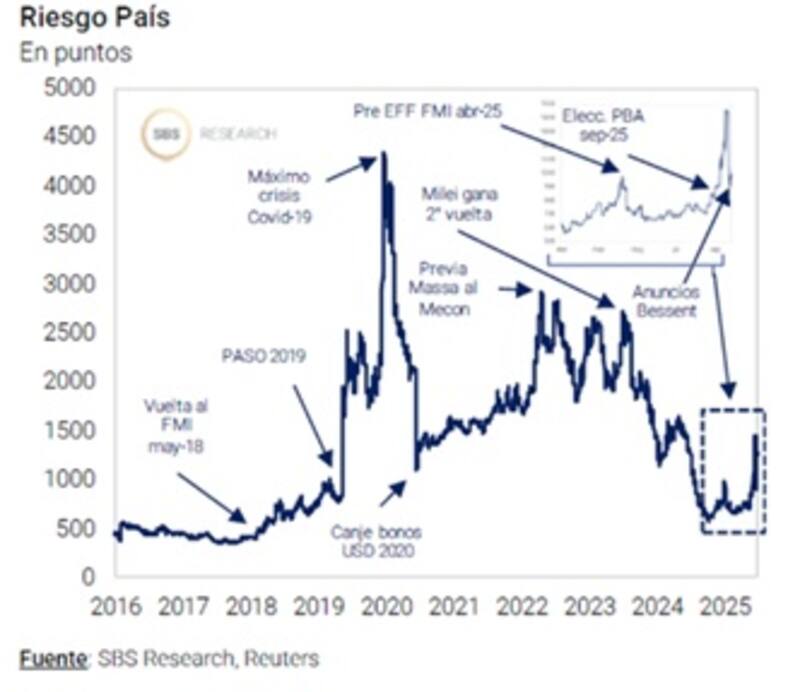

Esto puede percibirse con el nivel de paridad con el que opera la renta fija argentina, combinada con un riesgo país apenas debajo de los 1200 puntos.

Además, la curva soberana argentina se muestra invertida y con tasas de interés elevadas.

El tramo corto de la curva rinde 18% en los Globales 2029 y 17,6% en el GD30.

En el tramo medio, los Globales a 2035 y 2038 rinden 15%, mientras que los bonos mas largos rinden 14,8% y 14,3% en los títulos a 2041 y 2046.

Por su parte, los bonos de ley local operan con tasas más altas, manteniéndose la curva invertida.

El Bonar 2029 rinde 21%, al igual que el AL30. Por su parte, los títulos del tramo medio rinden 16,5% y 17,8% en los bonos a 2035 y 2038.

Por lo tanto, la forma de la curva soberana y los niveles de tasa de interés señalan que el mercado ve riesgos crediticios detrás de la deuda argentina.

Según cálculos de los analistas de Max Capital, hoy la probabilidad acumulada de default es de 13% para 2026 y del 32% para 2027.

Estos son niveles inferiores a los que evidenciaba la curva antes del mensaje del secretario del Tesoro americano, Scott Bessent, quien indicó el Gobierno de EEUU estaría en condiciones de dar un apoyo financiero a la Argentina.

Si bien las probabilidades de default son mas bajas hoy que hace unos días atrás, aun así, las mismas siguen siendo elevadas, sobre todo cuando se compara a la deuda argentina con las probabilidades de default de los créditos BB, las cuales son del 9% para 2028 y del 19% acumulado hasta 2032.

El mal resultado electoral del Gobierno en las elecciones de PBA generó un escenario de negativismo ente los inversores, haciendo que se dispare el riesgo país e impidiendo que la Argentina pueda regresar a los mercados internacionales de deuda.

Esto elevó las probabilidades de default y, bajo ese panorama, el Gobierno encontró ayuda en el secretario del Tesoro de EEUU quien indicó que va a apoyar a la Argentina, lo cual se presume que permitiría que se evite cualquier incumplimiento.

Lo que queda en evidencia es que si bien el tesoro de EEUU mostró su apoyo desde lo retorico a la Argentina para que el país evite un eventual default, todavía esto no se vio del todo incorporado en los precios.

Los analistas de Facimex Valores afirmaron que una gran implicancia del apoyo norteamericano es que permitirá que la deuda se siga pagando, independientemente del resultado electoral.

Los vencimientos de deuda de mercado en moneda extranjera ascienden a u$s 31.000 millones hasta el cuarto trimestre del 2027, incluyendo Globales, Bonares, Bopreal y repos.

"Un eventual swap de u$s 20.000 millones cubriría los vencimientos hasta abril de 2027 inclusive, lo que, junto al financiamiento ya obtenido del FMI, permitiría cubrir la totalidad de los vencimientos hasta fin de 2027. Esto no considera eventuales compras de bonos a través de licitaciones primarias por parte del Tesoro de EE.UU, un crédito stand-by del ESF o eventual financiamiento adicional de organismos multilaterales, lo que reforzaría todavía más la posición financiera de cara a los próximos años", indicaron desde Facimex Valores.

En esa línea, desde Facimex Valores agregaron que los anuncios despejan el gran interrogante que tenía el programa de cara a los próximos años, que era la capacidad de acceder al mercado ante un escenario electoral adverso.

"Ahora, eso se volvió menos determinante ya que el programa financiero quedará blindado hasta fin de 2027, por lo que el equipo económico podrá seguir avanzando con su plan independientemente del resultado de la elección", dijeron.

Fernando Marull, economista y director de FMyA, advirtió sobre el pesimismo detrás de la curva soberana, aunque con expectativas positivas si el acuerdo se concreta.

"La curva de bonos hard dollar hoy exhibe rendimientos entre 14% y 22% y está invertida. Con estos precios, el riesgo país se ubica cerca de los 1.200 puntos, reflejando una probabilidad elevada de incumplimiento de los servicios de deuda. Si finalmente se concreta el acuerdo con EE.UU. para un salvataje, o incluso si se produce una modificación en el actual régimen cambiario (eliminar las bandas), el riesgo país debería bajar", indicó.

Mercado cerrado

El plan del Gobierno era que, a partir de un eventual buen resultado electoral, se de un contexto de mayor optimismo con la deuda, permitiendo que baje el riesgo país y acercando las chandes de que la Argentina regrese a los mercados de deuda.

Eso se vio imposibilitado, al menos de corto plazo.

La Argentina enfrenta u$s 2382 millones con bonistas privados en enero, y otros u$s 2376 millones a mitad del año que viene.

Algo similar vence en 2027, con u$s 2369 millones en enero de ese año y otros u$s 2881 millones a mitad de 2027.

El Gobierno quería rollear esos vencimientos con el mercado, pero ahora se abre la posibilidad de que el acreedor no sea el mercado sino el tesoro de EEUU.

Así, el respaldo de EEUU es visto por el mercado como una señal positiva que puede beneficiar a la deuda soberana local.

Bessent afirmó que se reunirá con el ministro Caputo en Washington durante las reuniones del FMI para "avanzar en las discusiones respecto a las opciones para brindar apoyo financiero".

En línea con eso, el presidente Milei se reunirá nuevamente con el presidente Trump el 14 de octubre, donde según Milei se anunciarán muy buenas noticias.

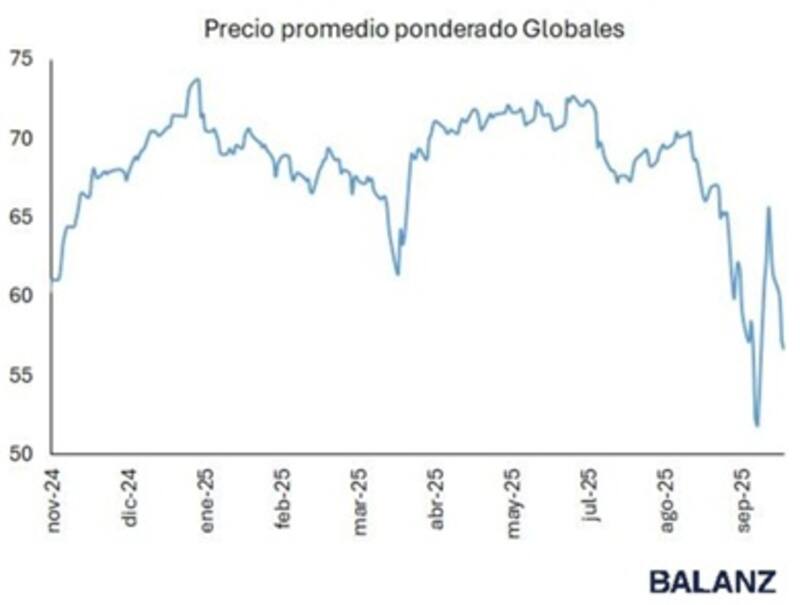

La alta volatilidad que se evidenció en los bonos soberanos tras las elecciones hizo que la renta fija argentina se distancie aun mas de la tendencia que se ve en los mercados emergentes.

Mientras emergentes suben entre 3% a 5% este año, la renta fija argentina pierde entre 10% y 30% en dólares en 2025.

Los analistas de Max Capital consideran que los bonos parecen estructuralmente baratos y que el apoyo de EEUU es importante.

"Aunque una participación del Tesoro de EE.UU. en el mercado de bonos en dólares sería positiva para las valuaciones, las dudas parecen estar en qué tan fuerte y sostenido será ese apoyo. El Tesoro probablemente espere que el propio anuncio genere un efecto en los precios, ahorrando recursos en la medida que Argentina recupere acceso al mercado. Sin embargo, los riesgos políticos generan la necesidad de actuar en los hechos, por lo que las palabras no alcanzarán", advirtieron.

Juan Manuel Franco, economista jefe de Grupo SBS, consideró que, para poder experimentar una dinámica al alza sostenida en Globales, será necesario mostrar un sendero consistentemente creciente de reservas propias, siendo el apoyo del Tesoro de EEUU un dato clave.

"Se debería aprovechar el espaldarazo de EEUU para acumular reservas, aún si ello se logra a costa de un TCR más alto. Por otro lado, el catalizador político será clave dado que la interpretación del mercado impactará sobre demanda de pesos y Riesgo País, con todo lo que ello implica", dijo Franco.

Además, agregó que, si bien el anuncio de EEUU es muy relevante, el mercado esperará a ver acciones concretas más allá de anuncios y en ese contexto, ve oportunidades en el tamo corto y medio de la curva soberana.

"Dentro de la curva de Globales, mantenemos a GD35 como top pick reconociendo que, de corto plazo, GD29 y el GD30 podrían experimentar mayores ganancias (o pérdidas) ante el resultado electoral", comentó.

Apoyo y cambio de panorama

Con el apoyo de EEUU al Gobierno Argentino, los analistas comienzan a ver un cierto seguro de pago detrás de la curva argentina.

Esto implica que se elevan las señales de confianza para la renta fija argentina ya que, según los dos comentarios del secretario del Tesoro de EEUU sobre la Argentina, no va a dejar que el país ingrese en un nuevo escenario de default.

Bessent dijo que está preparando una línea de Swap por u$s 20.000 millones a la vez que indicó que esta listo para comprar bonos en el mercado primario y secundario de deuda argentina en dólares.

Así, esto es visto como un cambio en las perspectivas para la deuda argentina, elevando su atractivo.

A su vez, los elevados niveles de tasa de interés de la deuda soberana podría ser una oportunidad para aquellos inversores con tolerancia al riesgo.

Federico Filippini, economista jefe de Adcap Grupo Financiero, consideró que ve el apoyo de EEUU como garantía de capacidad de pago más que de estabilidad cambiaria, algo que podría beneficiar a la deuda.

"A medida que Argentina transite hacia un régimen cambiario más libre (o al menos, menos administrado), esperamos que los bonos en moneda dura tengan un desempeño materialmente superior al de sus pares en pesos", remarcó.

Así, ve oportunidades en los bonos de ley local.

"Creemos que los bonos de ley argentina a corto plazo (Bonares 2029 y 2030) deberían considerarse al mismo nivel que los de ley Nueva York, ya que el respaldo de EEUU garantizaría todos los vencimientos en dólares independientemente de la jurisdicción. A nuestro juicio, los 2029 y 2030 ofrecen una oportunidad atractiva para rotar fuera de los bonos en pesos y dolarizarse sin cristalizar pérdidas", indicó.

Los analistas de Cohen consideraron que la mayor previsibilidad sobre los pagos mejora las expectativas del mercado y genera espacio para una compresión adicional de spreads.

"El anuncio de apoyo económico de EE. UU. a través del Exchange Stabilization Fund (ESF), junto con la baja de retenciones al agro, marca un giro decisivo en las expectativas del mercado. El gobierno recupera margen de maniobra política y económica, lo que obliga a replantear el escenario de cara a octubre", consideraron.

De esa manera, esperan una mejora en los bonos y una baja en el riesgo país al esperar que el apoyo del Tesoro de EEUU sobre la argentina reduzca los riesgos de incumplimiento.

"Al ponderar los distintos escenarios posibles, asignamos una probabilidad elevada a que el riesgo país se dirija hacia la zona de 675 pb, niveles similares a los observados tras las elecciones en la Ciudad de Buenos Aires, habilitando así una compresión de rendimientos", consideraron.

Para los analistas de Cohen, con este nuevo escenario bajo la lupa, los Bonares, que habían sido más castigados que los Globales en la corrección previa, ofrecen un mayor potencial de recuperación.

Al mismo tiempo, detallaron que los BOPREAL también resultan atractivos, con espacio para una compresión adicional de spreads.

"Dentro de la deuda soberana, privilegiamos los Bonares AL35 y AL41, que se destacan por su mayor liquidez y permiten capturar un retorno más elevado en caso de que el riesgo país descienda hacia la zona de 675 pb, lo que implicaría ganancias potenciales del 11,6% y 10,4%, respectivamente", comentaron.

Los analistas de Balanz agregaron que hasta que no se encuentre un catalizador positivo, la incertidumbre continuará siendo la norma hacia las elecciones de octubre.

"Tras los comicios en PBA hemos sido testigos de jornadas de mucha volatilidad: pasamos de una brutal caída en los activos en los días subsiguientes a una fenomenal recuperación con los anuncios de apoyo financiero por parte del Gobierno de EE.UU", indicaron.

Además, agregaron que se espera que la volatilidad se mantenga elevada de cara a las elecciones de octubre.

"El equipo económico viajará a Washington para reunirse con Bessent, por lo que se espera que haya novedades del potencial financiamiento que el Tesoro de EE.UU. proveería a la Argentina. Independientemente de la letra chica del acuerdo, entendemos que habrá que convivir con la volatilidad mientras dure el proceso electoral, tras lo cual veremos mayor claridad en la política económica", detallaron.

Finalmente, desde Facimex Valores consideran que los bonos lucen atractivos en estos niveles y que los mismos operan con una marcada subvaluación en los Globales.

"El respaldo de Estados Unidos blinda el programa económico de Javier Milei, por lo que cobra sentido tomar algo de exposición en Globales cortos. En este marco, sugerimos mantener una exposición balanceada entre GD35- GD41 y AL30. Tener exposición en Globales largos permitiría capitalizar la ganancia de capital que generaría un escenario en el que resultado electoral es parejo o favorable para el gobierno; mientras que tener exposición en Globales cortos permitiría acotar pérdidas ante un escenario en el que el resultado electoral es negativo para el gobierno", afirmaron.