En esta noticia

Pampa Energía emitió una nueva serie de Obligaciones Negociables por u$s 200 millones a tres años. La compañía había lanzado la operación por u$s 100 millones, ampliable a 200 millones, y recibió ofertas por más de u$s 425 millones, más de cuatro veces el monto inicial y más del doble del finalmente emitido. El factor de prorrateo fue de 87,7279%.

Un dato relevante que el mercado no pasó por alto es que la emisión de Pampa fue el mismo día que la segunda vuelta de la licitación del Tesoro en la que colocó u$s 34 millones de los u$s 100 millones que puso a disposición con el nuevo Bonar 2028, que vence un año después de las próximas elecciones presidenciales.

Gustavo Mariani, CEO de Pampa Energía, afirmó: “Se trata de una colocación destacada en el mercado local por el monto alcanzado, el plazo obtenido y la tasa lograda. Refleja la confianza del mercado en Pampa y nos permite seguir mejorando nuestra estructura de financiamiento para acompañar nuestros planes de inversión”

El capital de las Obligaciones Negociables Clase 27 será amortizado en un único pago en la fecha de vencimiento del 1 de abril de 2029. Además, la emisión recibió de FIX la calificación “AAA(arg)” con perspectiva Estable, que representa la máxima calificación crediticia en la escala local.

Vista Energy

Por su parte, Vista Energy regresa al mercado internacional con una emisión de ON en dólares bajo ley de Nueva York, en una operación por u$s 600 millones que busca capitalizar el renovado apetito por crédito corporativo energético. La compañía ofrecerá un instrumento de tasa fija, con pagos semestrales bajo convención 30/360, en línea con las estructuras típicas del mercado internacional.

El bono tendrá un plazo de 12 años y un esquema de amortización escalonado en tres cuotas anuales de 33%, 33% y 34%, lo que permite extender el perfil de vencimientos sin concentrar pagos en el corto plazo.

El IPT se ubica en torno al 7,75%, un nivel que refleja tanto la ventana favorable para emisores del sector energético como la prima que todavía exige el mercado para riesgo argentino, incluso en créditos corporativos.

En tanto, YPF avanzó con una recompra de sus Obligaciones Negociables Clase XXX (YMCWO), en una operación que refleja un manejo activo de su estructura financiera.

Entre el 26 y el 30 de marzo, la compañía adquirió títulos por un total de $ 10.923 millones, equivalentes a un valor nominal de u$s 7,99 millones, a un precio promedio de 99,17% sobre la par, y decidió mantenerlos en cartera.

En este contexto, la petrolera estatal parece priorizar la mejora de su perfil de vencimientos y el ordenamiento de su balance, en lugar de incrementar su exposición a nueva deuda.

La mirada de la City

Lautaro Casasco Herrera, analista de Research en Portfolio Personal de Inversiones (PPI), explicó a El Cronista que las condiciones actuales son favorables para el crédito corporativo argentino, pero el driver principal no es tanto la guerra sino “el momentum que ostenta el mercado de crédito argentino en lo que va del año”.

“Tras las elecciones, se observa una compresión de spreads y un renovado apetito por emisores de calidad, que está habilitando ventanas de financiamiento más atractivas”, aseguró el estratega.

En ese contexto, comentó que Pampa Energía logró una colocación contundente. Emitió una ON hard dollar vía MEP por u$s 200 millones a 36 meses, con amortización bullet y un cupón de 5,49%.

“La demanda superó ampliamente la oferta: recibió órdenes por u$s 425 millones, más del doble del monto emitido, lo que confirma la solidez del interés inversor”, deslizó el experto de PPI.

Fuentes de la City comentaron a este medio que las empresas continúan en la búsqueda de financiamiento para cubrir sus proyectos de inversión, “aprovechando tasas que, en este contexto, resultan extraordinariamente atractivas”.

Y agregó: “Lo de Pampa es interesante para entender mejor el AO28. En la misma rueda en que el Tesoro no puede completar la emisión de AO28 Pampa recibe ofertas por más de u$s 400 millones con una emisión más larga que el AO28 a una tasa prácticamente idéntica a la del AO27. Dólares hay de sobra, el tema es que no hay apetito por soberano post Milei”.

Por el lado de Vista Energy, Casasco Herrera deslizó que la estrategia es más ambiciosa. La compañía salió al mercado internacional con el objetivo de captar entre u$s 400 millones y u$s 600 millones, con un plazo largo de entre nueve y 12 años, bajo esquema de book building.

“A diferencia de otros emisores, el foco no está solo en refinanciar pasivos, sino también en financiar crecimiento, en particular tras la reciente adquisición de activos de Equinor”, agregó el experto.

Para el estratega, ambas operaciones reflejan que las compañías aprovechan este momento de mercado, “aunque más vinculado al ciclo positivo de 2026 que al ruido geopolítico. De hecho, ya en enero otras energéticas como PAE e YPF habían salido a testear la demanda, marcando una tendencia que ahora se consolida”.

De todos modos, el contexto internacional no es irrelevante. Se trata de empresas directamente expuestas al precio del crudo, por lo que un Brent en niveles elevados mejora las expectativas de márgenes y generación de caja, lo que refuerza el atractivo de sus emisiones.

En paralelo, YPF avanza con una estrategia financiera más defensiva. Para Casasco Herrera, la recompra de sus ON Clase XXX (YMCWO), que viene ejecutando a precios cercanos a la par, apunta a reducir pasivos y optimizar el costo de financiamiento, “en una señal de manejo activo del balance en un entorno todavía exigente”.

Tres historias distintas

Por su parte, Adrián Yarde Buller, estratega jefe de Facimex Valores, son tres historias “completamente” distintas". El experto explicó que el caso de Pampa Energía es especialmente relevante porque confirma que en el mercado local todavía hay liquidez abundante para emisores con fundamentos sólidos, “incluso a costos muy bajos y a plazos relativamente largos”.

En el caso de Vista Energy, explicó Yarde Buller, “salir al mercado internacional con una colocación de esta magnitud en medio de tensiones globales es una señal clara de calidad crediticia”.

Aun así, advirtió que hay un factor clave que no se puede ignorar: “Dentro del sector Oil & Gas, la fuerte suba del petróleo está más que compensando el impacto negativo de una mayor aversión al riesgo a nivel global”.

Por último, señaló que la recompra que ejecuta YPF responde a una práctica habitual entre emisores con liquidez. “Cuando sus ON operan por debajo de la par en el mercado secundario, aprovechan para recomprar deuda corta y capturar una ganancia de capital. En este caso, además, el bajo apetito por instrumentos dollar linked refuerza esa estrategia”, concluyó el experto.

El mercado separa riesgos: crédito corporativo firme, soberano rezagado

“En un contexto internacional atravesado por tensiones geopolíticas y volatilidad, lo de Vista Energy y Pampa Energía saliendo a colocar deuda no parece casualidad sino oportunismo bien ejecutado. Ambas compañías están capitalizando una ventana donde el crédito corporativo, especialmente en energía, muestra demanda sólida, aun cuando el ruido global podría sugerir lo contrario”, señaló Auxtin Maquieyra, gerente comercial de Sailing Inversiones.

“El mercado distingue claramente entre riesgo soberano y crédito corporativo exportador, y en ese sentido, el momentum juega a favor: balances más ordenados, generación de caja en dólares y exposición a Vaca Muerta les permiten acceder a financiamiento en condiciones muy favorables”, agregó.

En el caso de Pampa Energía, la colocación dejó en evidencia una dinámica distinta y ya conocida en el mercado local. “Se ven tasas muy competitivas, con abundantes dólares locales que no tienen alocación, lo que permite una compresión adicional. Más que una señal de compresión estructural del riesgo argentino, lo que se vio fue una oportunidad táctica bien aprovechada por un emisor de alta calidad en un mercado doméstico con exceso de demanda por este tipo de instrumentos”, explicó.

Por otro lado, también se refirió al movimiento de YPF: “La decisión de avanzar con la recompra de obligaciones negociables envía una señal potente al mercado. Implica confianza en su propia curva de crédito, voluntad de optimizar su estructura de capital y, en cierto punto, una lectura de que sus bonos cotizan por debajo de su valor fundamental. Este tipo de movimientos tiende a comprimir spreads y reforzar la percepción de solidez financiera”, concluyó el experto.

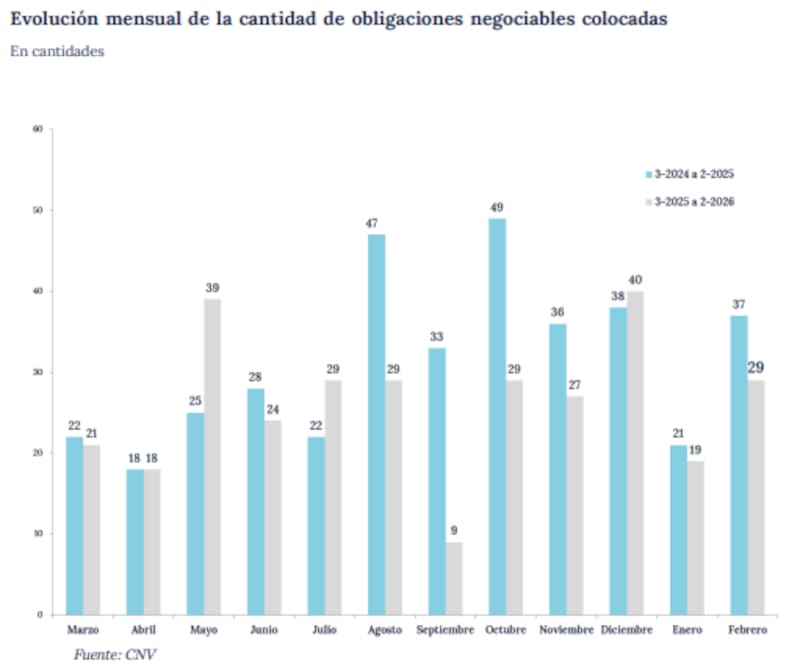

¿Cómo fue la dinámica en febrero?

Las colocaciones de obligaciones negociables en febrero reflejan con claridad el sesgo estructural del mercado de crédito corporativo en Argentina: dolarización casi total y fuerte concentración sectorial.

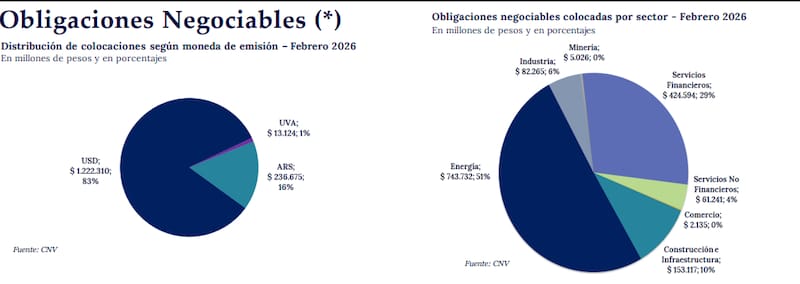

Según datos de la Comisión Nacional de Valores (CNV), el 83% de las emisiones se realizó en dólares, por un total de $ 1.222.310 millones, mientras que apenas el 16% se canalizó en pesos ($ 236.675 millones) y solo un 1% correspondió a instrumentos ajustados por UVA.

A nivel sectorial, el dominio lo mantuvo energía que concentró el 51% del total emitido ($ 743.732 millones), consolidándose como el principal receptor del apetito inversor. Muy por detrás se ubicaron los servicios financieros, con el 29% ($ 424.594 millones), mientras que el resto de los sectores —industria, servicios no financieros, construcción y comercio— tuvieron una participación marginal.

El patrón que surge de estos datos de la CNV no es casual. El mercado privilegió emisores con generación de ingresos en dólares y exposición a sectores resilientes en un entorno de alta volatilidad internacional.