En esta noticia

El parking de bonos para dolarizar cartera está haciendo su trabajo sucio. Los inversores que quieran dolarizarse ya sea comprando dólar MEP o contado con liquidación (CCL) deben comprar el bono contra pesos, dejarlo en cartera (1 o 3 días, respectivamente) y luego venderlos contra dólares.

El problema está en que, con la caída de los bonos, durante el parking termina generándose una pérdida de capital y hace que el costo de dolarización implícita sea mayor.

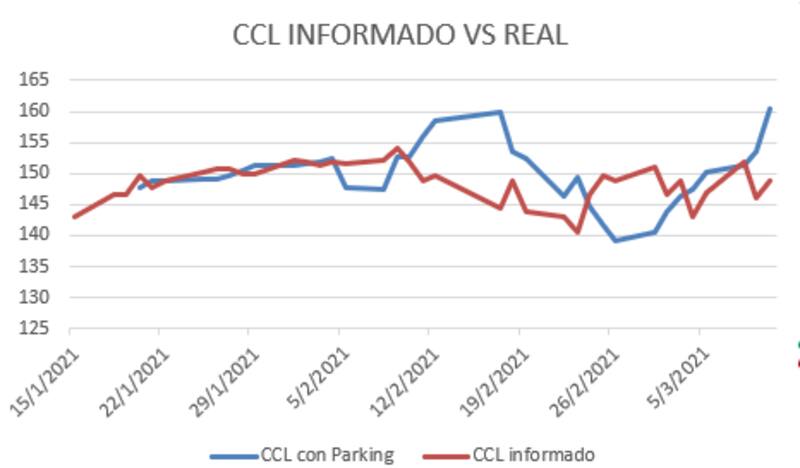

La fuerte corrección de los bonos recientemente hace que el inversor que haya comprado bonos contra pesos para iniciar su parking para venderlos tres días después contra dólares (comprar contado con liquidación, CCL) termine perdiendo capital, haciendo que el valor implícito del tipo de cambio al que dolariza la cartera sea mayor. En el peor de los casos, puede ser hasta un 11% más caro que el que figura en las pantallas del mercado.

El inversor efectivamente compra CCL al valor que figura en las pantallas de mercado, sin embargo, cuando el mercado cae tan fuerte como lo que estamos viendo recientemente, hace que la pérdida de paridad del bono le termine comiendo capacidad de compra de dólares, cerrando la posición a un tipo de cambio implícito mayor.

Por ejemplo, quien cerró su parking de CCL ayer, habiendo comprado bonos tres días hábiles antes, terminó pagando $ 11,54 más por dolarizarse: el valor del CCL que figuraba en la pantalla es de $ 148,92, pero el trade termina cerrándose en 160,46 pesos.

Es decir, el 5 de marzo el inversor compro AL30 a $ 5215 y los vendió ayer a u$s 32,5, obteniendo un precio de $ 160,46 por dólar, mientras que en pantalla figuraba el cierre del CCL a 148,92 por ciento.

En realidad el precio del CCL es estimativo ya que contempla la compra y la venta del bono en el mismo día y no tiene en cuenta el parking.

Hay momentos como el actual que la pérdida de paridad le come capacidad de dolarización de carteras y cierra la posición a un dólar implícito mayor.

Sin embargo, hay momentos en el que los bonos rebotan, el dólar se mantiene estable y entonces las mejores paridades les permiten comprar a un dólar mejor respecto del que figura en pantalla.

José Bano, gerente de research de InvertirOnline remarca que en momentos en el que el mercado jugó a favor en los últimos meses, gracias a la suba de las paridades, el inversor pudo dolarizarse 6,9% más barato respecto del CCL informado, mientras que en el peor momento (cuando cayeron los bonos), el costo de dolarización fue $ 15,57 (10,78% más).

"El CCL informado es el que surge de dividir la cotización en pesos por su especie C mientras que el "contado con liquidación con parking" es el que se compra hoy y no se sabe a qué precio se va a terminar vendiendo tres días después.

Por ejemplo, en enero en promedio el inversor terminó pagando $ 0,37 menos de lo que se esperaba (0,25% menos). sin embargo, en febrero en promedio el inversor termino dolarizándose a un precio mayor ($ 1,62 más de que lo que se esperaba) y en marzo, que los bonos vienen bajando fuerte en promedio se termina pagando $ 2,39 más de lo que se esperaba", explicó Bano.

Golpe a las paridades

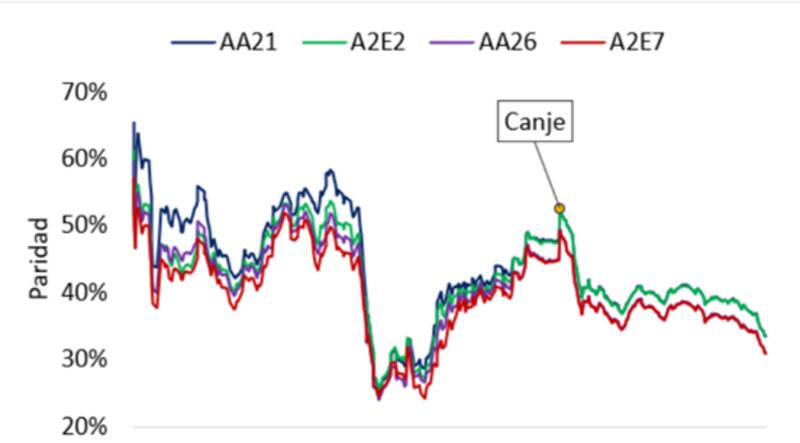

Los bonos argentinos entran en una dinámica muy negativa, operando ya en paridades de 30%, las más bajas en un año, los mismos niveles al momento en que Guzmán presentara la primera propuesta de reestructuración el año pasado.

El mejor momento de paridad lo tuvieron inmediatamente después de efectivizarse el canje de los bonos reestructurados. Desde entonces, las mismas colapsaron desde valores por encima de 50% hasta los actuales 30 por ciento.

En este selloff, el riesgo país avanza mas de 50%, la probabilidad de default es cercana al 100% y los rendimientos de los bonos argentinos son los más altos del planeta.

Una de las causas por las que los bonos caen es porque el Gobierno vende estos instrumentos para mantener a raya, precisamente, el CCL.

Sin embargo, la caída tan fuerte en las paridades le termina siendo un bumerán al inversor, que pierde capital y su capacidad de dolarización es menor.

O lo que es lo mismo, el dólar implícito al que se dolariza termina siendo mayor.

Federico Broggi, head de research de Invertir en Bolsa (IEB) remarca que debido al parking existe un riesgo de paridad que puede jugarte a favor o en contra. Dado que en este momento vemos una caída importante en los bonos, el riesgo de paridad juega en contra.

"La reducción del parking ayudó ya que tener en cartera cinco días complicaría aún más los riesgos de paridad, y hoy, para comprar MEP es solamente un día de parking. El problema es que los movimientos son fuertes y a la baja, por lo que se pierde referencia y certeza al valor que se está dolarizando la cartera. Si bien a estos precios el riesgo es menos, las chances de que sigan cayendo existen", advirtió Borggi.

En relación con el riesgo paridad que menciona Broggi, y dado el reciente selloff, el pronóstico de bonos aún más deprimidos revela una especulación acerca del contexto macroeconómico y financiero más severo.

Sobre este punto, Javier Rava, de Rava, asegura que "a estos precios fuertemente golpeados, cuesta encontrar un driver que siga castigando a las paridades presentes. Sin embargo, los precios advierten una desconfianza implícita en el flujo y terminan priceando una dinámica que cuesta modificar mientras no pueda disiparse la incertidumbre ante los desequilibrios macroeconómicos".

Según Rava, el riesgo no se elimina y "no hay que confiarse al dolarizar por bonos dado que hoy son instrumentos que exponen una elevada volatilidad y hay que tomarlos como tal".