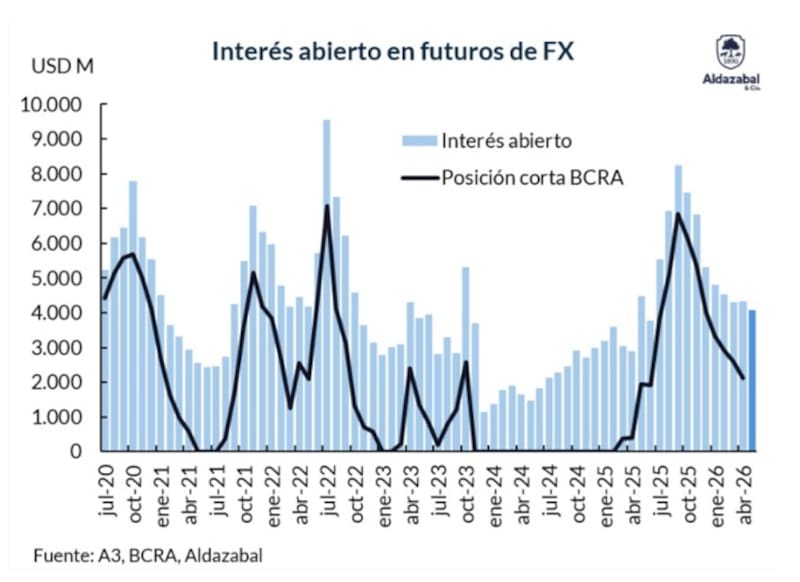

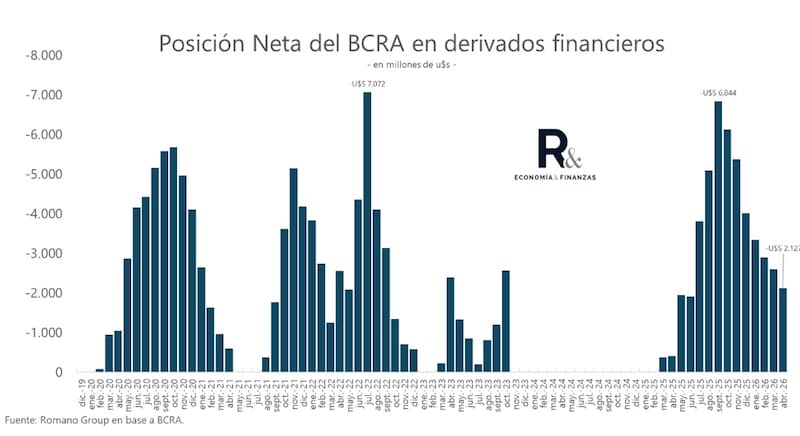

Los contratos de dólar futuro vendidos por parte del BCRA se contrajeron en abril hasta u$s 2127 millones, cayendo u$s 471 millones en el mes.

Esto es un reflejo de la actual estabilidad cambiaria. En la previa electoral, la posición vendida llegó a superar los u$s 6800 millones. Esperan mayor estabilidad cambiaria durante el periodo de mayor liquidación del agro.

Menos posición vendida

Recientemente el BCRA reportó su posición de futuros a abril de 2026.

Los contratos de dólar futuro vendidos por parte del BCRA se contrajeron en abril hasta u$s 2127 millones, cayendo u$s 471 millones en el mes.

Este dato viene de la mano de la baja volatilidad en el dólar. La merma en la posición vendida de dólar futuro muestra que el mercado mantiene una expectativa positiva sobre la dinámica cambiaria es la importante reducción de la posición vendida en dólares futuro por parte del BCRA.

Con los últimos datos publicados por el BCRA, desde Aldazabal y Cía. estiman que el Central mantendría una posición vendida de u$s 1900 millones aproximadamente.

“El short del BCRA había trepado hasta u$s 6800 millones a fin de septiembre pasado, previo a las elecciones, en medio de una fuerte demanda de cobertura cambiaria asociada al ruido pre-electoral. Desde entonces, acumula una reducción de más de u$s 4500 millones, de la mano de la menor incertidumbre y la estabilidad del tipo de cambio”, dijo Mariano Ortiz Villafañe, Chief Economist de Aldazabal y Cía.

En el período pre electoral, el mercado demandó cobertura cambiaria de manera agresiva ante el temor de que el tipo de cambio podría dispararse ante un mal resultado en las urnas.

En ese contexto, la posición vendida de dólar futuro supero los u$s 6800 millones.

Sin embargo, el resultado electoral provocó un giro en las expectativas cambiarias y el mercado dejó de demandar tal cobertura, provocando un fuerte desarme de posiciones compradas en dólar futuro, por lo que el BCRA pudo desarmar las posiciones vendidas en dichos contratos.

Así, la posición vendida colapsó desde los u$s 6844 millones hasta los u$s 2127 millones, es decir, una caída de casi el 70%.

El futuro del dólar

En línea con la reducción de la posición vendida en dólar futuro, el mercado tampoco ve un escenario de volatilidad cambiaria hacia adelante y los analistas esperan que la calma se mantenga conforme se sostenga la liquidación del agro.

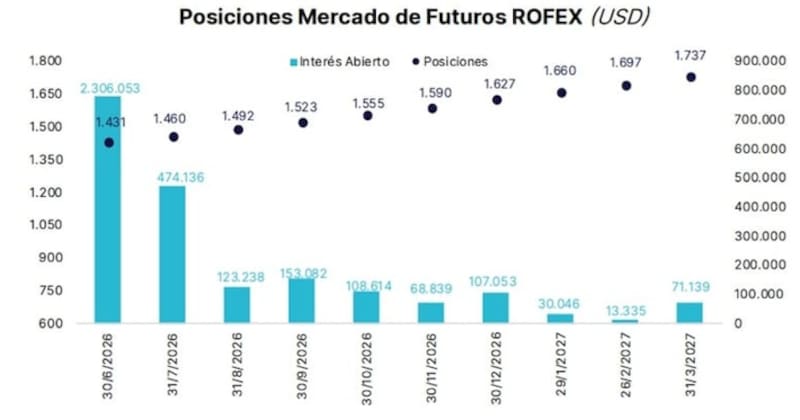

Mirando hacia los valores de dólar que proyecta el mercado en los contratos de dólar futuro, se percibe que la estimación de los inversores es que la calma cambiaria se va a mantener.

Los contratos de dólar futuro proyectan que el tipo de cambio se va a mantener en la parte media de las bandas cambiarias, bien lejos del techo.

Según estimaciones de Portfolio Personal Inversiones, los contratos de dólar futuro de junio marcan una expectativa de dólar para en niveles de $1431, apenas por encima de los $1398 actuales.

Para julio se espera un dólar en $1460 a la vez que el dólar superaría los $1500 recién a fin de septiembre.

Finalmente, superaría los $1600 recién a fin de año, lo cual implicaría una suba de 15% hasta fin de 2026.

Facundo Barrera, socio en Fincoach, explicó que el ritmo del proceso de dolarización de una cartera está marcado por el nivel de estabilidad del tipo de cambio.

“Dado que aún faltan liquidar deudas tomadas por empresas en el exterior, ingresar dólares del agro y sumar los que podrían entrar a través del sector energético, no

Lisandro Meroi, Analista de Research de TSA Bursátil, afirmó que actualmente la expectativa general parece inclinarse por unos meses más de estabilidad cambiaria.

Para Meori, dicha estabilidad duraría al menos mientras continúen los flujos relacionados a la cosecha gruesa, las colocaciones de deuda, entre otros.

“Este punto es crucial a la hora de definir los posicionamientos en pesos, que vienen siendo los claros ganadores en lo que va del año. También el punto de partida actual llama a tener cautela dependiendo del perfil de riesgo de cada inversor”, indicó Meroi.

Juan Ignacio Alonso, Head portfolio en SBS Asset Management, afirmó que el escenario cambiario ha sido favorable para el Gobierno.

“La dinámica cambiaria reciente viene siendo positiva para el Gobierno. El BCRA aceleró la compra de divisas y un tipo de cambio que se mantiene estable por debajo de los $1400, ayudado por una combinación de factores entre las que se destacan la liquidación de divisas provenientes de emisiones de ON, la liquidación del agro, y un nivel deprimido de importaciones, entre otros”, detalló.

Hacia adelante, Alonso espera que la calma cambiaria se mantenga, manteniendo el atractivo en el posicionamiento en pesos.

“Consideramos que este esquema puede continuar en el corto plazo, y por eso mantenemos estrategias en pesos”, dijo.

Sin embargo, Alonso advierte que a medida que transcurran los meses y nos acerquemos al año que viene, comenzará la inevitable dolarización de carteras pre electoral.

“Seria esperable que el tipo de cambio tenga una depreciación real en la antesala de las elecciones, y habrá que ver qué actitud toma el Banco Central para morigerar la presión alcista. un movimiento acelerado hacia la banda superior parece altamente indeseable por parte del equipo económico, ya que traería asociados incrementos inflacionarios inoportunos en la previa de una elección”, alertó.