En esta noticia

El precio del dólar mayorista profundiza la baja y amplía la distancia con el techo de la banda en un contexto inusual de sobreoferta, aun con el Banco Central comprador. La estabilidad no es casual. Responde a una combinación de liquidación del agro, crédito y emisiones de deuda en moneda extranjera, que se combina con intervención oficial y viento externo a favor que sostienen la pax cambiaria en el corto plazo. Sin embargo, el equilibrio tiene fecha de revisión: el segundo semestre.

Este lunes tipo de cambio mayorista mostró una fuerte compresión en las primeras horas de la rueda, cuando tocó mínimos de $ 1361, aunque luego recortó parte de la baja y cerró en $ 1370,5.

Los dólares financieros también acompañaron la tendencia descendente, con el MEP en torno a $1391 y el CCL en $1438, mientras el techo de la banda cambiaria se ubicó en $1600,66.

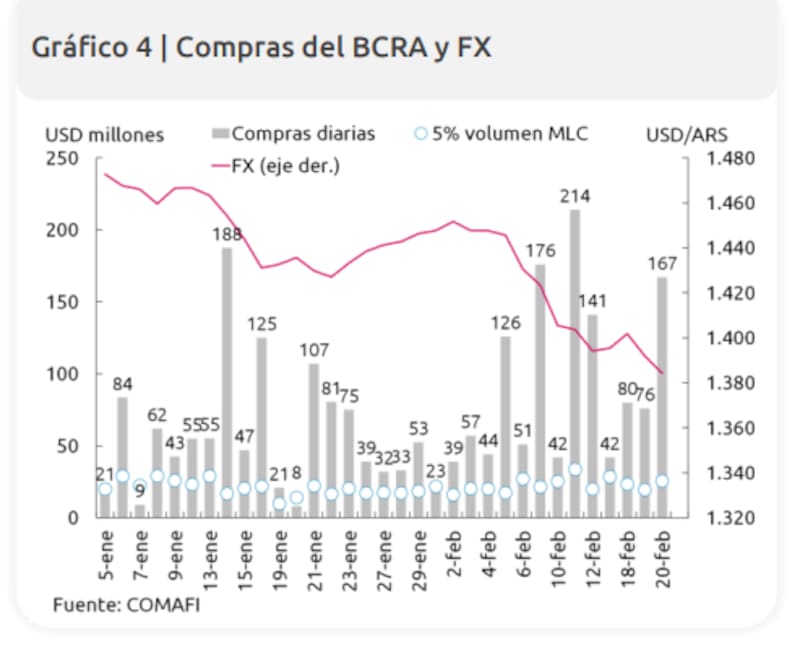

El viernes pasado, el dólar mayorista cerró en la zona de $ 1376 y acumula una baja superior al 4% en el año, aun cuando el Banco Central ya compró más de u$s 2300 millones en el mercado oficial. En cualquier otro momento de la historia argentina, semejante intervención hubiera generado presión alcista. Hoy, ocurre lo contrario: sobra oferta.

La calma cambiaria no es casualidad. Según un informe del Banco Comafi, la pax cambiaria está sostenida por un conjunto de flujos concretos que explican la el contexto actual. Pero dice que el verdadero test llegará en el segundo semestre, cuando el balance externo exija cerrar un gap cercano a u$s 30.000 millones.

Los cinco flujos que sostienen la pax cambiaria

Hay cinco flujos de divisas que mantienen al dólar controlado:

- El primero es la liquidación del agro: el ingreso estacional de divisas concentra oferta en el primer semestre y refuerza la sensación de abundancia en el mercado oficial.

- El segundo es la expansión del crédito en dólares: el financiamiento bancario y corporativo en moneda dura alimenta el MULC y agrega oferta genuina.

- El tercero son las emisiones hard-dollar: principalmente obligaciones negociables, que ingresan por el mercado oficial y luego se canalizan al sistema, presionando a la baja el tipo de cambio.

- El cuarto es el propio BCRA: el regulador monetario no solo compra divisas, sino que además ofrece cobertura vía futuros y dólar linked, moderando expectativas y estabilizando la curva.

- El quinto es el contexto internacional: con riesgo global contenido y flujos hacia emergentes, Argentina se beneficia por derrame. Cuando el mundo ayuda, el ancla pesa menos.

Con este combo, el mercado cambiario luce sobreofertado en el corto plazo.

El timing importa

La clave está en el calendario. El documento expone que el primer semestre aparece relativamente contenido, apoyado en agro, crédito en dólares e incentivos al carry. Hay flujo, hay tasas reales positivas y hay margen dentro de la banda cambiaria.

Pero cuando se proyecta el balance cambiario 2026, la historia cambia, según Comafi. Con un superávit comercial estimado en torno a los u$s 10.000 millones y un déficit por ingreso primario cercano a los u$s 12.000 millones, la cuenta corriente terminaría en rojo.

El problema no es solo ese déficit. La Formación de Activos Externos podría demandar alrededor de u$s 25.000 millones, mientras el BCRA aspira a acumular reservas por otros u$s 10.000 millones. Cuando se suman todos los componentes, la necesidad de financiamiento ronda los u$s 30.000 millones.

Ahí está el verdadero test: el segundo semestre deberá cerrar ese desbalance vía mayor financiamiento, menor acumulación oficial o una corrección del tipo de cambio real. No alcanza con que el agro liquide. Hace falta consistencia financiera.

Al respecto, el asesor financiero, Pablo das Neves, dijo a El Cronista que la pax cambiaria parece sostenible durante el primer semestre por una combinación de superávit comercial (estimado en unos u$s 11.000 millones para 2026) y flujos estacionales del agro que aportan divisas, junto con compras netas de dólares por parte del Banco Central y tasas locales positivas en términos reales.

Das Neves recuerda que el Relevamiento de Expectativas (REM) proyecta un tipo de cambio promedio para fines de 2026 alrededor de $ 1750 (aprox. +21% nominal en el año).

De cara al segundo semestre de 2026 surgen elementos de riesgo, adelantó el experto: “Finalizada la mayor parte de la liquidación estacional del agro, y si se observa un desarme de posiciones de carry trade por menor diferencial de tasas o por expectativas de depreciación acelerada, podría reducirse la oferta de divisas privadas al mercado”, deslizó el estratega.

En ese contexto, el experto consideró que si la expansión de las bandas cambiarias ajustadas por inflación acerca al dólar a los niveles de arriba, el equilibrio podría tensarse y generar mayor volatilidad o presión al alza del tipo de cambio efectivo en el segmento mayorista, “con posibles implicancias en inflación subyacente y tasas implícitas de mercado”.

Así, el estratega consideró que, a corto plazo la pax cambiaria estaría asegurada, no así en el el segundo semestre. “Ahora bien, si el gobierno sigue manteniendo una relación fluida con EE.UU., cualquier intervención del Tesoro norteamericano puede prorrogar la estabilidad”, concluyó.

Oferta adelantada y demanda replegada

Auxtin Maquieyra, de Sailing Inversiones, comentó que la actual pax cambiaria responde a una combinación de factores que, a primera vista, “pueden parecer lo mismo, pero no lo son”.

Explicó que por un lado, existe una marcada abundancia de dólares financieros impulsada por colocaciones en pesos y por una liquidación significativa del agro, incluidos mecanismos de prefinanciación que adelantan oferta al MULC. Por otro, la demanda privada perdió dinamismo respecto del período preelectoral, tanto por una menor necesidad de cobertura como por expectativas más ancladas en el corto plazo.

En otras palabras, “no se trata únicamente de un exceso de oferta: también hay una demanda que, al menos de forma transitoria, se replegó. El equilibrio actual es delicado porque se sostiene sobre incentivos financieros y sobre la continuidad del carry trade”, aseguró.

Para detectar a tiempo un eventual cambio de régimen, Maquieyra señaló tres variables a monitorear a diario. La primera es el volumen y la pendiente implícita del mercado de dólar futuro, que suele anticipar modificaciones en las expectativas.

La segunda es el ritmo de compras de reservas del BCRA, indicador clave para saber si la oferta es genuina o comienza a agotarse. La tercera son las intervenciones en instrumentos como las Lelink, que revelan el grado de esterilización y la liquidez en pesos del sistema.

Si el mercado de futuros comienza a operar con mayor volumen y tasas implícitas en alza, mientras el BCRA reduce compras o deja de acumular en un contexto de suba del tipo de cambio, la señal sería clara: la calma empezaría a resquebrajarse.

Estrategia: carry sí, pero con fecha de vencimiento

En este contexto, el Banco Comafi concluye que el carry trade vuelve a posicionarse como estrategia dominante. “Tasas en pesos todavía atractivas, inflación implícita moderada y dólar planchado conforman una ecuación tentadora”.

“La inversión de portafolio concentra los flujos de capital vinculados a la especulación financiera, especialmente a estrategias de carry trade. Durante febrero predominó el armado de posiciones en pesos, aunque el escenario base contempla que parte de esas posiciones comiencen a desarmarse hacia el período de cosecha”, aseguró el documento.

Y advirtió que “con el horizonte electoral de 2027 cada vez más presente, el margen para sostener apuestas especulativas de largo plazo luce acotado. Aun cuando se mantengan durante este año, es probable que empiecen a desarmarse al inicio del próximo. Bajo estos supuestos, la oferta neta de dólares proveniente de inversión de portafolio sería similar a la observada en 2025, en torno a los u$s .500 millones”.

Sin embargo, dentro del universo en pesos, la preferencia del banco se concentra en la curva CER corta. Un instrumento como la Lecer X29Y6 aparece como alternativa destacada, con retornos proyectados en dólares atractivos en el horizonte de tres meses bajo escenarios base.

Pero hay una advertencia clara por parte del banco: El carry es una estrategia de ventana. Mantener posiciones de corto plazo luce razonable mientras persistan los factores de oferta en el MULC. Extenderla más allá de mayo implica asumir que el segundo semestre no traerá tensiones. Y eso es, cuanto menos, optimista.