En esta noticia

La contracción de la liquidez en el mercado de capitales argentino y el encarecimiento del financiamiento colocan a las empresas locales en una situación crítica de cara a los próximos meses.

Un informe de Moody's advirtió que, desde 2023 y con especial intensidad en el último trimestre de 2024, la demanda por instrumentos dólar linked se desplomó debido a la reducción de la brecha cambiaria, lo que elevó las tasas de colocación de esas empresas del 2,2 % a 8,9% entre ambos períodos.

Además, el apetito inversor se desplazó hacia emisiones en moneda dura (hard-dólar) de compañías con buenas calificaciones (AA- o superiores), lo que redujo las opciones de refinanciación para emisores con ratings más riesgosos (A.ar o inferiores). Esta situación, agravada por recientes incumplimientos corporativos (defaults), limita el margen de maniobra para estos últimos, según la calificadora.

Hard dollar vs. dólar linked

En el primer trimestre de 2025, las emisiones hard dollar alcanzaron u$s 1093 millones, un aumento del 110% interanual, mientras que las colocaciones dólar linked fueron insignificantes. Moody's advierte que esta migración al financiamiento en moneda dura aumenta el riesgo para emisores menos sólidos, que enfrentan vencimientos concentrados sin un mercado local líquido ni costos razonables.

Aunque un mayor fondeo bancario y acceso a mercados externos "podrían aliviar parcialmente esta tensión", la caída de la brecha cambiaria y la desaceleración inflacionaria mantienen la tasa real en pesos en terreno positivo, lo que podría presionar las coberturas de interés y los flujos operativos de empresas que dependen de financiamiento local.

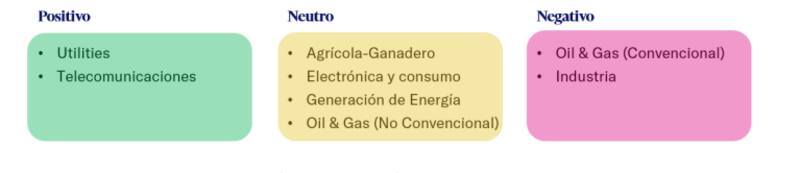

La partida no es homogénea

No todos los sectores enfrentan igual riesgo. Servicios públicos y telecomunicaciones mejoraron sus métricas crediticias gracias a recomposiciones tarifarias y mayor previsibilidad de ingresos, mientras que manufacturas y extracción de hidrocarburos convencionales sufren por la apreciación cambiaria, elevados costos en pesos y menor capacidad para trasladar aumentos al precio final, lo que erosiona sus márgenes operativos.

El universo corporativo bajo la lupa de los expertos

Adrián Yarde Buller, estratega jefe de Facimex Valores, desliza en declaraciones a El Cronista que hay múltiples factores que impactan en el universo corporativo.

A nivel macroeconómico, el plan de estabilización logró avances significativos: "Absorbió buena parte del exceso de liquidez acumulado en los últimos años, cerró la brecha cambiaria al frenar la demanda de instrumentos dólar linked y corrigió el déficit fiscal", comenta el experto en línea con Moody's.

Estas medidas no solo redujeron distorsiones, sino que también cambiaron el comportamiento del mercado, pues incentivaron al sector privado a volver a demandar instrumentos del Tesoro, luego de un período en el que predominaban las colocaciones corporativas como estrategia para preservar el capital, comenta Yarde buller.

En este marco, señala que "no sorprende la fuerte retracción de la disponibilidad de capital, que ya muestra como contrapartida los primeros defaults corporativos en mucho tiempo". "Tampoco resulta inesperado que, frente al cambio de escenario, los inversores hayan adoptado una postura mucho más cauta respecto del crédito", analiza el estratega.

Los tipos de default

Yarde Buller enfatiza en que en los últimos trimestres se observaron dos tipos de defaults. "Por un lado, aquellos vinculados a shocks que afectaron sectores específicos, como ocurrió con la cadena de valor del agro". En ese caso, la crisis del sector redujo la demanda de agroquímicos, lo que impactó especialmente a las compañías que integran ese segmento.

Por otro lado, se registraron incumplimientos de carácter más idiosincrático, "originados en dinámicas propias de las empresas afectadas, sin que mediara un shock generalizado sobre el sector en el que operan", dice.

El efecto del cepo

Marcelo Villegas, del área de Banking y Finanzas en Nicholson y Cano, uno de los cinco estudios corporativos más grandes del país, comenta en diálogo con este medio que, lo que ocurrió es que, a medida que se levantó parcialmente el cepo cambiario, el exceso de liquidez en el mercado se redujo.

"Como consecuencia, el acceso al capital se volvió más caro y selectivo, con una mayor discriminación de riesgos. En este nuevo contexto, las compañías con calificaciones crediticias más débiles enfrentaron mayores dificultades para financiarse en el mercado", asegura Villegas.

Este proceso se agravó inicialmente con los incumplimientos de algunas empresas del sector agropecuario, ya golpeadas. Luego se sumaron otras firmas como Zurcos, Los Grobo, Celulosa y Aconcagua, que presentaban altos niveles de endeudamiento. "Cuando buscaron refinanciar sus vencimientos, encontraron un mercado prácticamente cerrado", sentencia el experto.

Villegas destaca que incluso empresas con buenos fundamentos y accionistas sólidos, como San Miguel, atravesaron obstáculos para rolear deuda. Pero no todas contaron con esa capacidad: "Algunas decidieron no pagar y ahora deben reestructurar su negocio y ajustar operaciones en unidades que no generaban suficiente caja", dice.

Para Villegas, la situación actual del mercado de capitales es clara: para ciertos perfiles de riesgo, el acceso permanece prácticamente cerrado o, en el mejor de los casos, muy restringido. El contraste con el año pasado es evidente.

"Una compañía podía financiarse en dólares al 7, 8 o 9%; hoy, para obtener ese mismo préstamo en el exterior, debe pagar tasas del 14 o 15%. Ese encarecimiento responde, en parte, al agotamiento del "pool" de liquidez que surgió tras el blanqueo de capitales y otras medidas que inyectaron dólares al sistema. Esa realidad ya quedó atrás", advierte.

La salud del entramado corporativo argentino

Para Iván Vizental, Head de Estrategia de Quinto Inversiones, en los últimos meses, se registraron una serie de defaults por parte de compañías argentinas que generaron preocupación entre los inversores y provocaron cierto efecto contagio sobre otras emisoras. "No obstante, este fenómeno aún no se generalizó y permanece acotado dentro del mercado corporativo local", sostiene.

En términos generales, Vizental asegura que la mayoría de las empresas locales mantiene niveles de apalancamiento relativamente bajos y presenta balances sólidos. Para el estratega, los incumplimientos recientes se concentraron en compañías con un endeudamiento históricamente elevado, que adoptaron estrategias de inversión agresivas o exhiben modelos de negocio con una vulnerabilidad estructural significativa".

En estos casos, el apalancamiento actuó como un amplificador de tensiones financieras", desliza. Y advierte que no puede descartarse la aparición de nuevos episodios de reestructuración o default, sobre todo en un entorno de baja liquidez y con escasas alternativas para resolver esos eventos de forma ordenada.

"Sin embargo, por el momento, la tendencia no muestra señales de propagarse de manera sistémica, ni de impactar a emisores con perfiles financieros más sólidos", asevera Vizental.

Esta dinámica responde a una combinación de factores:

- El aumento en el costo del financiamiento, impulsado por la progresiva flexibilización del cepo cambiario.

- El agotamiento del efecto del blanqueo de capitales, que había generado una oferta puntual de dólares para evitar el impuesto a los Bienes Personales.

- Un entorno competitivo más exigente, producto de una economía en proceso de normalización, con inflación en retroceso, mayor presión de productos importados y, en algunos sectores, condiciones internacionales adversas como la caída en los precios de commodities clave (soja, maíz y petróleo).

A nivel sistémico, mientras los casos de estrés financiero se mantengan concentrados en emisores de alto riesgo, no representarían una amenaza generalizada. "El foco, hacia adelante, estará puesto en monitorear si emerge una aversión al riesgo más amplia, que termine por afectar también a compañías con fundamentos financieros sólidos", concluye Vizental.