El mercado encuentra en las recientes medidas del Gobierno una nueva fuente de expectativas inflacionarias al alza.

Se espera una aceleración en los precios rumbo a los próximos meses y los analistas encuentran sentido tener mayor cobertura ante una nominalidad más alta en la macro local.

A causa de estos riesgos, los inversores ven que la deuda CER es la que mejor cobertura ofrece, y promete retornos en pesos y en dólares elevados.

Esperando una mayor inflación

El escenario político y económico hizo que nuevamente la deuda CER sea la estrella del mercado local.

Las últimas medidas del Gobierno apuntan a que la inflación podría volver a recalentarse en los próximos meses, a la vez que quedó (una vez mas) claro que el equipo económico no devaluará por ninguna razón.

En ese sentido, los bonos dólar linked perdieron protagonismo, a la vez que apostar a los bonos a tasa fija en un contexto de aceleración en la nominalidad macroeconómica podría implicar un riesgo.

Por lo tanto, hay coincidencia en el mercado de que las inversiones en pesos tienen como un claro favorito entre los analistas del mercado y todos los cañones apuntan a la deuda CER.

Ese atractivo sobre los bonos CER creció en las últimas horas por dos factores.

El primero es que los registros de alta frecuencia vuelven a mostrar una aceleración inflacionaria.

Según los datos de alta frecuencia de inflación que le dan seguimiento desde Facimex Valores, estos muestran que la inflación aceleró en el margen.

"Con datos al 21 de julio, el IPC-OJF de la consultora de Ferreres midió para la semana pasada una inflación del 1,6% semanal para el nivel general y 2,2% semanal para la Núcleo. Son cifras que duplican a las mediciones de la tercera semana de junio. Al comparar la variación de precios entre el 14 y 21 de cada mes, la inflación de julio marcó su mayor suba semanal para dicho período desde octubre de 2022", alertaron desde Facimex Valores.

La otra razón que impulsa a los bonos CER está vinculada con las recientes medidas económicas tomadas por el Gobierno.

La devaluación fiscal implementada, es decir, agregar nuevos impuestos a las importaciones, combinado con el dólar agro, el cual implica una emisión monetaria sin respaldo implícita, probablemente provoquen un aumento en la suba de precios hacia adelante.

A causa de estos factores, el mercado ve la necesidad de tener cobertura y busca proteger los pesos contra la suba de los precios.

Para los analistas de Facimex Valores, los datos de alta frecuencia sugieren que la inflación de julio se ubicaría en torno a 6,5% mensual, aunque consideran que esta aceleración en el margen y las medidas que tomó el equipo económico esta semana, agregarán presiones sobre la dinámica inflacionaria de agosto.

En ese entorno, ven oportunidades de tener cobertura inflacionaria vía bonos que ajustan por CER.

"Tiene sentido sobreponderar Lecer de octubre (X18O3) noviembre (X23N3) combinándolas con exposición a Boncer con vencimientos en 2024 y 2025, asi como el Boncer de octubre 2024 (T4X4) y el Boncer de febrero 2025 (T2X5)", afirmaron desde la compañía.

En términos de estrategia, los analistas de Grupo SBS también consideran que las medidas de tipo de cambio diferenciados son vistas como inflacionarias.

Por lo tanto, desde la compañía siguen priorizando bonos CER de baja duration.

"Dentro de la curva de Boncer, preferimos TX26", sostuvieron desde Grupo SBS.

Desde Consultatio también encuentran que el contexto político y económico hace que la deuda CER sea la más conveniente.

"Con el acuerdo alcanzado, reafirmamos nuestra visión de que el Gobierno evita un salto cambiario y la macro "aguanta hasta diciembre. Las novedades conocidas esta semana en materia de negociación con el Fondo justifican esta creencia y dejan en evidencia la voluntad del gobierno para postergar los ajustes para después de las elecciones", detallaron.

Dicho esto, desde Consultatio no creen que se revierta la expectativa de deterioro de los fundamentals macro, por lo que esperan que la inflación vuelva a acelerarse.

Allí, la deuda CER se vuelve atractiva.

"El probable impacto del "paquete fiscal" sobre los precios reafirma nuestra expectativa. Frente a este panorama, la curva CER luce como el instrumento más atractivo entre las distintas alternativas en pesos que hoy ofrece el mercado local, independientemente del timing que asuma el sendero de ajuste", comentaron.

Según sus estimaciones, en el escenario en que el Gobierno llega al final del mandato sin devaluar, el retorno total potencial de los bonos CER largos son del 54% en pesos y de 27% en dólares, siendo la mejor opción dentro del menú para los pesos hasta noviembre.

En cambio, si se devalúa, los bonos CER cortos ofrecerían un retorno total del 75% en pesos y de 37% en dólares hasta noviembre.

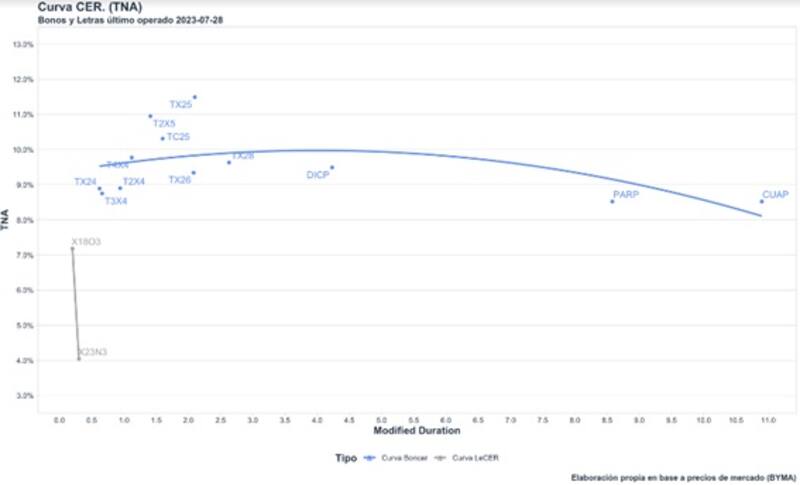

La curva CER con tasas atractivas

A la hora de analizar la deuda que ajusta por CER, la curva ya no muestra rendimientos reales negativos.

El tramo corto de la misma, es decir, bonos que vencen en 2024, operan con tasas que van del 8,5% al 9%.

Para la deuda a 2025, los rendimientos saltan al 10,5% y 11,5%, mientras que los bonos más largos operan con tasas que van del 8,5% al 9,5%.

A comienzo de año, las tasas de los bonos que ajustan por CER operaban con tasas negativas en el tramo corto y con rendimientos más bajos respecto de los actuales para los plazos más largos.

Por lo tanto, debido al nivel actual de la curva, los inversores ven a los bonos CER como una oportunidad, dado los riesgos subyacentes inflacionarios a mediano plazo en la macro local, y a causa de las recientes medidas implementadas por el Gobierno.

Debido al probable efecto inflacionario detrás de la "devaluación fiscal", los analistas de GMA Capital ven con buenos ojos las inversiones atadas al CER.

"Los CER son variantes más convincentes y menos dependientes del timing que vinculadas al dólar. Esta visión surge de un sencillo análisis de breakeven. Por ejemplo, la Lecer a octubre (X18O3) muestra un retorno de 8,2% real. Considerando que la Lede a octubre (tasa fija) rinde 143,8% (TEA), implica que la inflación de indiferencia es 125% anualizada (7% mensual). Es decir, si la nominalidad superara esa magnitud, la opción CER sería superadora en términos de rentabilidad", comentaron.

Según sus estimaciones, el tipo de cambio debería dispararse para que los bonos dólar linked sean más atractivos que la deuda CER.

"Si comparamos los instrumentos indexados (Lecer y Letra dollar-linked), dichas cotizaciones sugieren que el tipo de cambio se debería mover hasta octubre 50% anualizado por encima de la inflación para que ambos instrumentos terminen brindando ganancias equivalentes", comentaron.

Por último, Juan Manuel Truffa, director de Mercado Para Todos, entiende que los registros de inflación encuentran un piso de 6% para los próximos meses.

"Curva CER sigue traccionando, ahora con mayor contundencia para el tramo medio y largo. El tramo más corto (LeCER) hace rato que ya no luce tasas negativas dado el nuevo escenario de menores registros de inflación. Sin embargo, creemos que el +6% de junio fue el piso para los próximos meses, y más aún después de las últimas medidas en el plano cambiario e impositivo. Por esta razón pensamos que posicionarse en Leceres a octubre (X18O3) y noviembre (X23N3) podría ser una opción interesante", sostuvo.