El banco de inversión de EE.UU, Goldman Sachs, señaló que, si bien los bonos argentinos subieron fuertemente, el mercado sigue desconfiando de la capacidad de pago de Argentina.

Sin embargo, y dadas las perspectivas de ajuste fiscal y monetario, los analistas del banco se tornan optimistas sobre el futuro de la renta fija local.

Por eso, los analistas de Goldman Sachs acaban de incorporar a la deuda argentina a la lista de bonos recomendados dentro del mundo emergente.

Goldman recomienda Argentina

La deuda argentina subió con fuerza y llamó la atención de Wall Street.

Los cambios políticos, las medidas de austeridad y la expectativa económica a mediano plazo hacen entusiasmar a los inversores globales.

En el último mes, los bonos muestran ganancias abultadas. El Global 2029 es el que más sube, con avances de 43%, seguido por el Global 2030 que avanza 38%.

Los bonos a 2045 y 2035 ganaron 33% y 31% en el último mes, mientras que los bonos a 2038 y 2041 avanzaron 28% y 27% respectivamente.

De esta manera, la deuda cotiza en su mayor valor desde fines de 2021 y comienzo de 2022.

Los analistas de Goldman Sachs señalaron que los bonos argentinos en dólares han tenido un desempeño superior desde noviembre, aunque remarcan que los precios todavía están en el extremo inferior del rango en comparación con sus pares.

Los bonos argentinos en dólares han subido aproximadamente un 32% desde las elecciones de noviembre, lo cual marcó un aumento superior de 24 puntos porcentuales en comparación con sus pares con calificaciones similares durante el mismo período.

Según entiende Goldman Sachs, este rally se dio "a causa de la expectativa de que se producirá un ajuste fiscal muy necesario bajo el nuevo régimen, pero sin una dolarización inmediata, donde la retórica del gobierno se ha suavizado".

A su vez, desde el banco de inversión destacaron que el reciente anuncio de una reforma fiscal, junto con un importante ajuste cambiario y comentarios de apoyo del FMI, han sido acontecimientos positivos para la deuda.

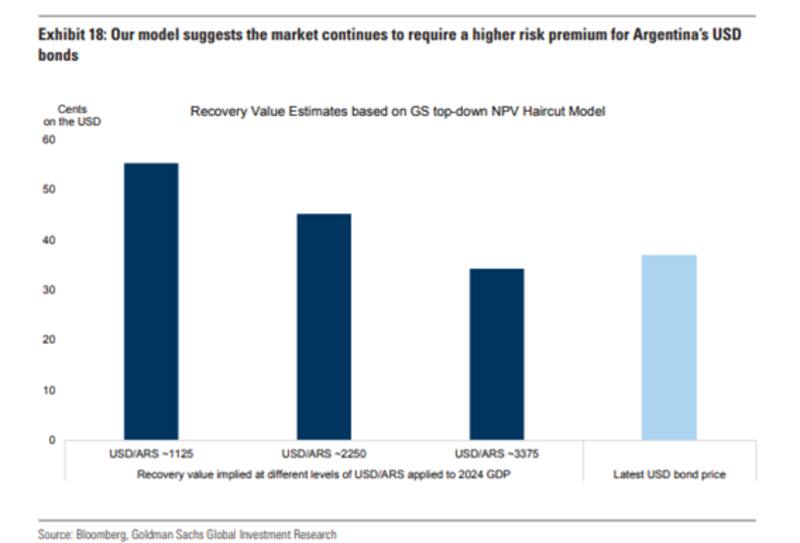

Aun así, entienden que a u$s 37, los bonos argentinos en dólares están significativamente por debajo de sus pares.

"Los actuales precios de los bonos sugiere que el mercado continúa incorporando a precios una alta probabilidad de incumplimiento y un valor de recuperación relativamente bajo", detallaron.

Hacia donde pueden ir los bonos

Desde el banco de inversión realizaron una simulación de precios de los bonos bajo diferentes supuestos monetarios.

Es decir, ajustando el PIB en dólares de Argentina en 2024 a varios escenarios monetarios.

En ese sentido, el trabajo de Goldman refleja que, suponiendo un ajuste cambiario al $ 2250 del dólar oficial durante el próximo año (más o menos en línea con los precios de mercado), el valor actual neto de los bonos según Goldman apunta a un valor de recuperación de u$s 45, es decir, subiría 21% desde los valores actuales.

Suponiendo que el ajuste monetario sea 50% mayor, el valor de recuperación cae a u$s 35 centavos por dólar (caen 5%), y si es 50% menor, el valor de recuperación aumenta a u$s 55 (avanzan 48%).

De esta manera, desde el banco de inversión se muestran optimistas sobre el futuro de la deuda y, de hecho, recomiendan invertir en ella.

"El mercado seguirá exigiendo alguna prima dada la historia muy reciente del último default de Argentina, el ya significativo compromiso del FMI, que eleva el listón para una mayor asistencia, y las difíciles condiciones de gobernabilidad que enfrenta el nuevo gobierno de Milei", dijeron desde Goldman.

Además, agregaron que "dado el impulso positivo más reciente y nuestra evaluación de que el crédito aún ofrece valor, hemos incluido a Argentina en nuestra canasta preferida de créditos en dificultades para continuar hasta el próximo año, como se describió anteriormente".

Para evaluar el futuro de la deuda, los analistas del banco de inversión ponen el ojo en especial sobre las reservas en dólares.

"Aumentar las reservas en dólares de manera sostenible es clave para reducir la probabilidad de incumplimiento del país. Actualmente muestra una probabilidad de incumplimiento de aproximadamente el 60% durante el próximo año, en gran parte debido a las bajas reservas de divisas de Argentina", dijeron.

Además, remarcaron que "con simplemente aumentar las reservas brutas de Argentina a 6% del PIB nominal reduciría significativamente la probabilidad de incumplimiento implícita en el modelo".

Parecerse a sus pares

Hoy los bonos argentinos operan con tasas del 45% en el tramo corto, del 30% en el tramo medio y de 25% en el tramo largo.

Estos son valores de tasas de interés que le hacen imposible al país acceder a los mercados, a la vez que son rendimientos que están muy lejos de los niveles con los que operan los mercados emergentes, incluso los de peor calidad crediticia, como Egipto, Angola, Turquía, Colombia, Ecuador, Nigeria o Sudáfrica.

Estos créditos muestran tasas que no superan el 20% en todos sus tramos de la curva.

De esta manera, el potencial de suba que puedan tener los bonos en el trayecto hacia la convergencia de créditos similares va a depender de la profundidad de las reformas que se puedan llevar a cabo.

Los analistas del mercado creen que, si la Argentina avanza en una normalización, el potencial es claro, pero si las reformas son más profundidad, probablemente el potencial alcista sea aún mayor.

Según cálculos de Facimex Valores, bajo un escenario de "normalización, la convergencia a rendimientos entre 11% y 13,1% de créditos "B" generaría potencial upside en los bonos locales de entre 67% y 94%.

"Si bien los rendimientos están lejos de los valores actuales, no implicarían mucho más que un regreso a los niveles registrados cuando los nuevos bonos comenzaron a cotizar tras la reestructuración de 2020. Implicaría lograr un desempeño macro alineado con economías frágiles como Ecuador, El Salvador, Egipto o Angola", afirmaron.

Los bonos más cortos como el AL30y el GD29 y el GD30 podrían subir entre 82% y 93% en ese contexto.

Ahora bien, el potencial podría ser aún mayor si los cambios no solo apuntan a una normalización, sino hacia reformas más profundas.

Desde Facimex Valores consideran que la convergencia a créditos "BB" generaría potencial upside de 110% a 147%, todo ello dentro de un escenario de "avance de reformas".

Implicaría mostrar un desempeño macro parecido al de otras economías de nuestra región como Brasil, Colombia, Costa Rica, República Dominicana, Guatemala, Honduras, Jamaica o Paraguay", sostuvieron.

En este escenario, los bonos más largos como el GD46, GD35 y el GD41 son los que más subirían, con ganancias de entre 131% y 146%.

Finalmente, los analistas de Schroders detallaron cual sería el potencial alcista que tendrían los Bonos Soberanos en dólares si convergiesen a la curva promedio de los pares más próximos, con Rating entre BB+ y B-.

La conclusión de Schroders es que, en un escenario de administración satisfactoria de la deuda, los bonos más cortos (2029 y 2030) son los que evidenciarían el mayor potencial alcista producto de una mayor compresión, especialmente si la convergencia se hace a los pares de peor Rating.

Según cálculos de Schroders, si la Argentina cotizarse como Ecuador, Egipto o Turquía o Nigeria, el potencial alcista sería de entre 141% en el GD29, mientras que el GD30, y el GD35 subirían 121% y 119% respectivamente.