La volatilidad en el mercado accionario local es altísima. Las acciones argentinas evidencian días de fuertes ganancias, seguidas de días de fuertes pérdidas.

El evento electoral condiciona el resultado de la inversión a corto plazo. Sin embargo, cuando se analizan a las acciones en el mediano plazo, la historia podría ser diferente. Qué recomiendan hacer antes de las elecciones y cuales son los papeles preferidos hoy por los analistas.

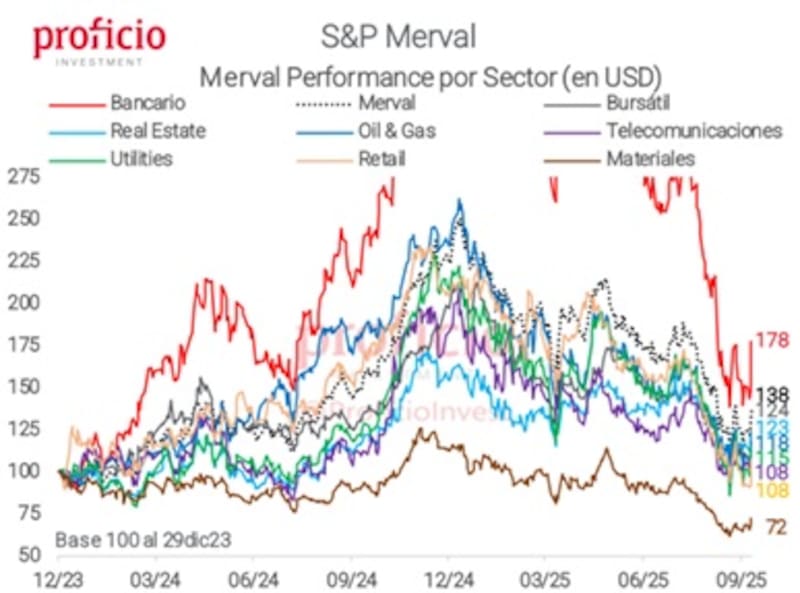

Volatilidad elevada en acciones

La bolsa argentina sigue siendo la de peor performance en el mundo. Todas las acciones locales evidencian una fuerte caída este año, volviendo a mínimos de 2024 y acumulando descensos de más del 25% y hasta 65% desde sus mismos.

En lo que va del año, las acciones del sector bancario son las que más pierden, con una caída del 60% en Grupo Supervielle, 49% en BBVA Argentina, 47% de baja en Grupo Financiero Galicia y 45% en Banco Macro.

A este pelotón de fuertes caídas le sigue Edenor, con un retroceso de 55%, seguido por Telecom, YPF, Loma Negra y Vista, que bajan entre 38% y 33% en el año.

Entre las que menos caen se encuentran, IRSA TGS y Pampa, con mermas de entre el 19% y 26% en el año.

Las acciones argentinas caen este año debido a que las valuaciones de 2024 habían dejado un mercado accionario relativamente caro.

Es decir, el rally histórico del mercado argentino en 2023 y 2024 dejó a los papeles con valuaciones elevadas.

El ajuste comenzó cuando la macro local dejó de dar señales de expansión, combinado con un contexto de mayor volatilidad política e inestabilidad proveniente por el calendario electoral.

Juan Manuel Franco, economista jefe de Grupo SBS, consideró que las acciones hoy se mueven no solo al compás de la incertidumbre política, sino que también por la ralentización económica.

Franco explicó que, en el sector bancario, en el que se ven las mayores pérdidas, la volatilidad cambiaria afectó significativamente, además del deterioro de la curva en pesos y la transición hacia un esquema de intermediación más basado en el sector privado.

Así, el Merval en CCL se encuentra en niveles de julio de 2024, previo al impresionante rally que tuvo lugar desde agosto de 2024 a enero de 25, impulsado en gran parte por el blanqueo de capitales y mejores expectativas.

La clave pasa hoy por determinar si conviene (o no) comprar papeles argentinos antes de las elecciones.

El factor político y electoral es determinante y las acciones se mueven en función del mismo.

Por lo tanto, un buen resultado del Gobierno en las acciones podría empujar a los papeles al alza, en cambio, un resultado que sea interpretado por el mercado como negativo, podría llevar a las acciones a la baja.

De una u otra manera, se espera que haya un incremento en la volatilidad del mercado de acciones, lo cual empuja a que los analistas se tornen mas cautelosos sobre la exposición en renta variable local.

Con el ajuste en las acciones, el S&P Merval en dólares regresó a valores de 2024, perdiendo todo lo ganado desde entonces.

Es decir, se eliminó cerca del 80% del rally desde el inicio de la gestión de Milei.

Maximiliano Bagilet, gerente comercial de TSA Bursátil, indicó que desde la compañía prefieren esperar a después de las elecciones para entrar de lleno en renta variable.

"Consumada a la noticia electoral, evaluaremos el nuevo posicionamiento en acciones, más allá de que los papeles están descontando una derrota del Gobierno, aunque no por amplia diferencia, pero sí por la mínima. Cualquier otro resultado puede ser sorpresa para bien o para mal para el mercado de renta variable en Argentina y para la renta fija", detalló.

Al margen de eso Bagilet consideró que, para aquellos que quisiesen jugarle a un resultado positivo con acciones, preferiría omitir lo bancos y apostar al sector de Oil & Gas.

"Descarto de lleno todo lo que es banco de momento, ya que lo veo bastante feo a los ratios financieros y valuación. También descartaría todo lo que es cíclico, como construcción. Si tuviese que entrar, lo haría en Oil & Gas. Esas acciones no están en máximos históricos, aunque sí están más caras que en el máximo de Macri", dijo

Entre las acciones que ve con valor, Bagilet destacó a YPF, Vista, Pampa Energía, TGS y TGN.

Fuerte caída desde los máximos

Cuando se toma desde los máximos históricos, la magnitud de la caída es un poco mas grande.

Los bancos muestran perdidas de hasta 65% como Grupo Supervielle, y luego mermas de entre 50% y 56% en Grupo Financiero Galicia, Banco Macro y BBVA Argentina.

Otros papeles como YPF, Edenor y Telecom muestran bajas del 42% en promedio, mientras que acciones como Vista, Loma, TSS, Pampa e IRSA evidencian un retroceso menor, de entre 20% y 38% desde sus máximos alcanzados este año.

Las valuaciones en promedio dentro del S&P Merval se han visto golpeadas.

El mercado local opera con un Price Earnings de menos de 9 veces ganancias, cuando a comienzo de año lo hacía en 15 veces ganancias.

Aun así, está bien por encima de los menos de 3 veces ganancias que operaba en 2022.

Con relación al valor libros, las empresas argentinas operan a 0,8 veces valor libros, casi la mitad de los 1,6 veces valor libros que operaba a comienzo de año. De esta manera, las valuaciones regresan a valores de entre 2024 y 2023.

Pablo Lazzati, CEO de Insider Finance, consideró que desde los fundamentals hoy hay oportunidades con potencial de crecimiento en el largo plazo en las acciones, sin importar el gobierno que esté.

Sin embargo, advierte que si está en un gobierno promercado sería mucho mejor.

Esas acciones provienen del sector energético principalmente, como Pampa, YPF y Vista Oil.

En lo que refiere al bancario, Lazzati las ve muy retrasadas.

"Allí destacamos a Banco Macro y BYMA, esta última principalmente por el crecimiento que está teniendo el mercado y el futuro próximo", puntualizó.

Desde Baires Asset Management, señalaron que son cautos con respecto al mercado de acciones local y creen que dada la volatilidad propia del mes electoral es conveniente mantenerse al margen.

"Más allá del perfil de cada inversor, con estos precios del equity tan golpeados, conviene esperar hasta después del 26 de octubre para tener un panorama más claro y no asumir mucho riesgo. Va a haber oportunidades de compra con buenos precios de entrada, pero a posterior de las elecciones", dijeron.

Sin embargo, desde Baires Asset Management agregaron que, para perfiles que quieran asumir riesgo, hay oportunidades interesantes como Grupo Financiero Galicia, Pampa Energía, Vista Energy e YPF.

"Son empresas con un importante upside a largo plazo, posicionadas en sectores económicos estratégicos y en su mayoría con programa de recompra de acciones, proporcionando un respaldo frente a futuras turbulencias macroeconómicas", comentaron desde la compañía.

Los sectores que prefieren los analistas

Cuando se habla de acciones, hay que hacer una distinción de los distintos sectores ya que no todos presentan el mismo potencial o riesgos en el mediano y largo plazo.

Hay un consenso en el mercado en que el sector de Oil & Gas es el que mayor potencial presenta en el mediano y largo plazo.

Las perspectivas de dicho sector, contemplando la existencia de Vaca Muerta y del desarrollo de dicho proyecto en Argentina, hace que los analistas se tornen mas optimistas con papeles relacionados con el mismo.

Por lo tanto, toma protagonismo papeles como Pampa, YPF, Vista, TGS, ente otros, dentro de las recomendaciones de inversión para aquellos perfiles arriesgados.

A su vez, también hay sectores mas volátiles que otros.

Los analistas entienden que el sector de servicios y reguladas tiende a ser menos volátil, mientras que el bancario es el de mayor volatilidad de precios.

Los analistas de Research Mariva indicaron que tienen una visión constructiva sobre la renta variable argentina, en especial al sector energético.

"Vemos potencial en las compañías de petróleo y gas, el sector con mayores perspectivas de crecimiento en Argentina gracias a los desarrollos en Vaca Muerta y su relativa menor sensibilidad a la volatilidad interna (excluyendo YPF)", dijeron.

Por el lado del sector de servicios públicos, desde Research Mariva mantienen una postura neutral en general, excepto en empresas con proyectos de crecimiento como TGS.

Finalmente, remarcaron que son positivos respecto al sector bancario.

"Vemos potencial alcista en este sector si, tras las elecciones, el Banco Central avanza hacia una política de tipos neutral y el gobierno continúa promoviendo la intermediación financiera. Si bien esperamos ganancias débiles para el tercer trimestre de 2025, la banca se presenta atractiva con un PER de tan solo 1x. Sigue siendo el sector más volátil de Argentina y el vehículo ideal para los inversores que buscan posicionarse ante una victoria del oficialismo", dijeron desde Research Mariva.

Por su parte, desde Grupo IEB indicaron que las acciones de sector regulado y servicios financieros son los que presentan mayor estabilidad en sus flujos a corto plazo.

"A largo plazo, siempre existe el riesgo político de un retraso en las tarifas que redunde en una "defensividad" teórica (cantidades, "Q") frente a precios pisados ("P")", advirtieron.

Por otro lado, por el lado de acciones de Oil & Gas, Telecomunicaciones y Real Estate, para los analistas de Grupo IEB siguen con una perspectiva de flujos estable, aunque con mayor riesgo.

"El nivel de actividad, ingreso disponible y el precio del crudo son variables que pueden afectar en particular a cada sector", detallaron.

Dentro del sector de Materiales y Bancos, son para Grupo IEB los sectores que presentan perspectivas más negativas en el corto plazo.

"Queda claro que ante un triunfo de LLA en las elecciones de octubre, el riesgo país debería comprimirse impactando positivamente en los activos de riesgo argentino, incluida la renta variable. Mientras que un empate o derrota resultaría en lo opuesto. Creemos que habrá una mayor sensibilidad en el sector bancario dado que, es el sector con mayor sensibilidad a cambios en el riesgo potenciado también por el gran volumen que negocian", afirmaron.

Finalmente, Matías Waitzel, socio de AT Inversiones, agregó que las acciones se encuentran claramente más rezagadas que la deuda soberana, con valuaciones comprimidas y un nivel de descuento que no refleja del todo el potencial de recuperación.

"El caso más evidente está en el sector energético: compañías como YPF, Pampa y TS cuentan con activos tangibles, flujos relativamente estables y una proyección ligada al desarrollo de Vaca Muerta y la capacidad exportadora del país", dijo Waitzel.

En esa línea, remarcó que "estos fundamentos le otorgan un perfil defensivo frente a la incertidumbre política y, al mismo tiempo, un upside significativo si se consolida un escenario de mayor estabilidad".