Si bien el mercado no ve un evento disruptivo en materia cambiaria, los inversores esperan que el tipo de cambio suba en los próximos meses.

Las inversiones en pesos plantean riesgos hacia adelante debido a la baja de tasas de interés y a que el dólar se encuentra lejos del techo de la banda. Sin embargo, los flujos de dólar en la liquidación del agro podrían ayudar a mantener al tipo de cambio en niveles actuales.

¿Cuál es el valor del dólar que esperan los inversores y qué recomiendan los analistas hacer con los pesos?

Expectativa devaluatorias ancladas

El mercado muestra una expectativa devaluatoria anclada.

En otras palabras, los precios de los activos financieros no están incluyendo algún evento cambiario de corto plazo, incluso a pesar del contexto global desafiante y en el que el dólar en el mundo subió como parte de una estrategia de cobertura y seguridad por parte de los inversores.

Medidos en términos de tasa de devaluación esperada en los contratos de dólar futuro, las tasas nominales anuales se ubican en niveles del 26% al 28%, debajo de los valores registrados en febrero, cuando se encontraban en 30% en promedio.

En relación a los niveles de tipo de cambio que espera el mercado, medidos en los contratos de dólar futuro, los inversores esperan un dólar en $1405 para fin de abril, es decir, 1,2% por encima del valor actual del mayorista.

Para fin de mayo, el mercado proyecta un valor del dólar a $1430, es decir 3,1% por encima del valor actual.

Mirando para fin de septiembre, el mercado espera un dólar en $1559, es decir, 12,4% desde los valores actuales.

Finalmente, para fin de año, el mercado proyecta un dólar en $1722, lo cual sería un valor del 27% por encima del valor actual del mayorista.

Javier Martínez Serra portfolio manager en SBS Fondos, espera una estabilidad cambiaria en los próximos meses.

“Al comparar dólar-linked contra tasa fija soberano, tomando hasta TZV27 vencimiento junio 2027, podemos ver breakevens de depreciación nominal del 2% mensual promedio, cuando la inflación promedio descontada por el mercado es de 1,9%. Esto implica una apreciación real de aproximadamente un 3,5% directo hasta mediados de 2027, pero con 2,4 puntos ya sucediendo hacia fines de junio 2026. Es decir, el mercado descuenta apreciación real marcada en el muy corto plazo y luego bastante estabilidad”, indicó.

Rodrigo Benítez, economista jefe de MegaQM, advierte posibles presiones cambiarias hacia adelante en el tipo de cambio, mas por variables globales que locales.

“El mercado espera una estabilidad hacia adelante del tipo de cambio real, pero dado el diferencial de inflación versus resto del mundo, eso implica necesariamente que se acelere el movimiento mensual del tipo de cambio”, indicó.

Argumentos para esperar un dólar estable

Existen argumentos que fortalecen la visión de que el dólar podría mantener cierto equilibrio en el corto plazo.

Entre ellos se destacan las compras de dólares del BCRA, el equilibrio fiscal y el crecimiento mas fuerte de la liquidación del agro que podrían traer mas flujo al mercado cambiario y con ello mantener estable el tipo de cambio.

Fernando Camusso, economista y director de Rafeal Capital, coincidió en que el mercado no está descontando ninguna devaluación nominal.

“Los contratos de dólar futuros en A3 muestran tasas implícitas de devaluación en los contratos más cortos zona 24% TNA y los largos 26% TNA. El dólar oficial se mantiene estable, alejado de la inestabilidad global, a un 19% del techo de la banda. Además, el BCRA lleva u$s 4600 millones comprados en el año. La expectativa está puesta en la liquidación de la gruesa a partir de mayo y cuanto logra comprar el BCRA”, detalló.

Por otro lado, explicó que existen menos riesgos cambiarios cuando se evalúa la posición en bonos en pesos de inversores extranjeros.

“En 2018 la posición de no residentes en activos locales era cerca de u$s 30.600 millones. Hoy son 10 veces menos, por lo que se reduce el riesgo de posibles cierres de carry agresivos con la consiguiente presión cambiaria, es decir, un desarme de posiciones de pesos desordenada”, afirmó Camusso.

Tasas bajas y riesgo del carry

Uno de los riesgos para el posicionamiento en pesos, y por lo tanto, para la dinámica del mercado cambiario, es el bajo nivel de tasas de interés en pesos.

El hecho de que los pesos remuneren poco debido a la tasa de interés en moneda local representa un riesgo para el tipo de cambio ya que el inversor que se encuentra posicionado en pesos podría dejar de encontrar atractivo en dicha estrategia, prefiriendo dolarizar carteras.

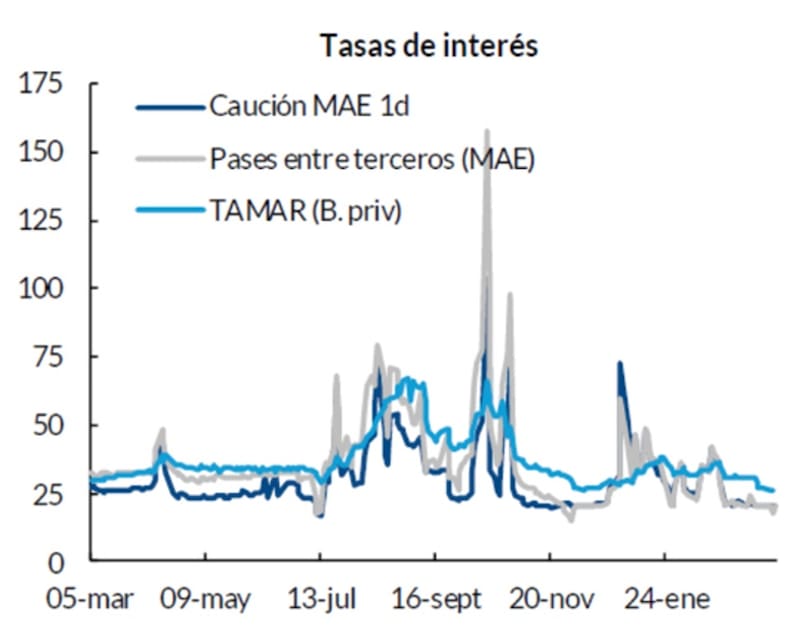

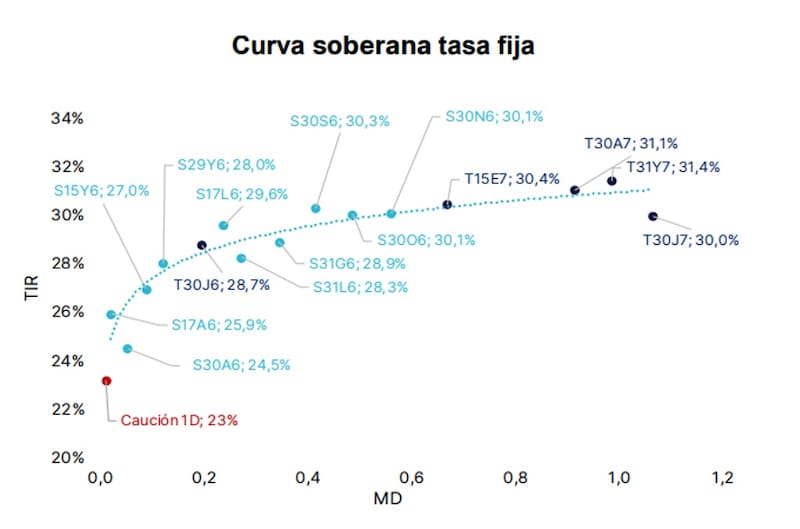

La caución en pesos se ubica en niveles de 21%, mientras que la tasa de Lecap se encuentran en 2% (TEM) en prácticamente todos los tramos de la curva.

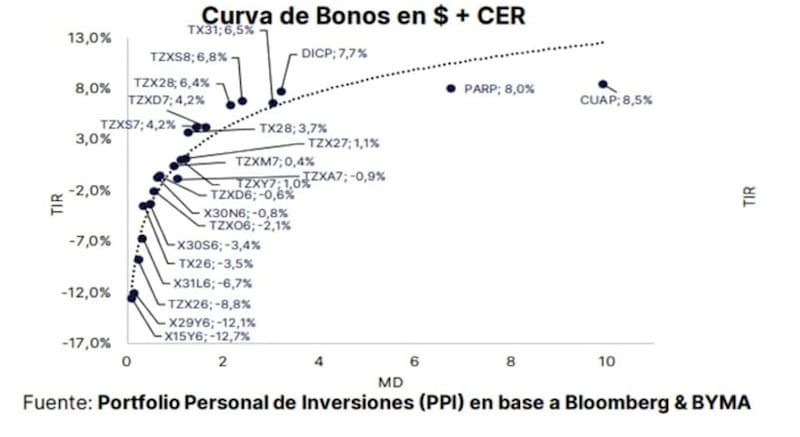

Del mismo modo, dentro de la curva CER, las tasas reales se encuentran en niveles negativos hasta 2027, pasando a positivo y hasta 8% en los tramos medios y largos de la curva.

Federico Filippini, Head of Research de Adcap Grupo Financiero, explicó que la baja de tasas genera riesgos cambiarios, aunque también remarca que es un reflejo de menos nominalidad macro.

“La baja de tasas por un lado reduce el atractivo del carry y eso probablemente esté detrás del desarme de algunas posiciones, especialmente de inversores extranjeros. Pero, por otro, también es consistente con un régimen de menor volatilidad cambiaria, al menos en el corto plazo”, comentó.

Sobre las inversiones en pesos, Filipini consideró que el riesgo del carry hoy depende menos del nivel de la tasa en sí y más de cuán creíble siga siendo el ancla cambiaria.

Además, remarcó que “la estacionalidad del agro debería ayudar a contener las tensiones durante el segundo trimestre, moderando los riesgos de corto plazo aun con tasas en pesos más bajas”.

Alejandro Fagan, Estratega en Balanz, agregó que, si bien no espera grandes retornos en el posicionamiento en los bonos en pesos, tampoco cree que se de una fuerte suba del dólar en el corto plazo.

“Las curvas en pesos acumulan retornos en dólares de aproximadamente 20% desde mediados de diciembre cuando comenzamos a recomendarlas. Esto se explicó por una importante compresión de tasas y un tipo de cambio que se apreció en términos nominales desde entonces. En este contexto, obviamente los retornos esperados del carry disminuyeron, aunque no esperamos una depreciación abrupta del tipo de cambio en los próximos meses”, detalló Fagan.

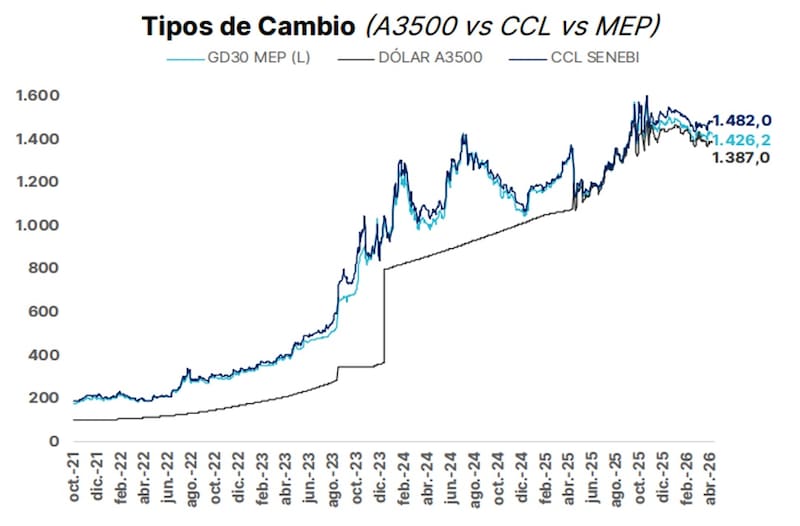

En lo que va del año, el dólar mayorista baja 4,8%, mientras que el dólar MEP baja 3,9%. Por su parte, el CCL cae 3% en lo que va del año.

Esto relfeja una dinámica mucho mas firme respecto de las demás monedas a nivel global, sobre todo contemplando que el dólar en el mundo subió debido a la guerra y la búsqueda de cobertura de los inversores.

Tal suba del dólar index hizo que el resto de las monedas se devalúen, mientras que en Argentina se apreció.

Maximiliano Tessio, asesor financiero, sigue viendo valor en el carry aunque con un grado mayor de cautela y viendo oportunidades en los duales.

“En un contexto donde la tasa real corta se mantiene negativa, la curva CER se encuentra en niveles de compresión histórica y el tipo de cambio real evidencia una apreciación significativa, el espacio para una compresión adicional de tasas luce acotado. Bajo este marco, las breakevens actuales requieren una desaceleración inflacionaria más marcada que la implícita en el mercado, lo que refuerza la expectativa de que la pata variable continúe devengando por encima de la fija”, detalló.

Flujos por venir y el futuro del dólar

El hecho de que el dólar se mantenga estale en un contexto adverso como el actual es un reflejo de la confianza que tienen los inversores sobre la macro local, así como también las perspectivas de los flujos de dólares que están por venir a la Argentina vía la balanza comercial y la energética, tanto de corto como de mediano plazo.

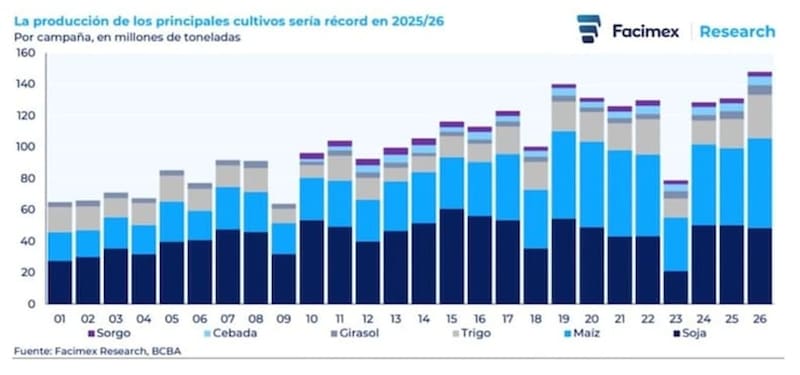

Las estimaciones de la Bolsa de Cereales de Buenos Aires apuntan a que, entre el sorgo, la cebada, el girasol, el trigo, el maíz y la soja, la campaña de 2025 y 2026 alcance los 150 millones de toneladas.

Esto se traduciría en flujos de dólares de entre u$s 30.000 millones a u$s 36.000 millones.

Este dato no es menor ya que el hecho de que ingresen semejante cantidad de dólares implica una buena noticia en dos ámbitos, ya sea desde el lado cambiario como para los bonos ya que el BCRA podría hacerse de dólares y acumular reservas.

Facundo Barrera, socio de Fincoach, resaltó que es clave determinar la posible oferta de dólares en los próximos meses.

En ese sentido, detalló que el agro, con una cosecha de 150 millones de toneladas de soja y precios al alza de los commodities, debería generar un flujo de entre u$s 30.000 a u$s 35.000 millones.

Además, agregó que dado que el país se convirtió en exportador neto de energía y los altos niveles del precio del petróleo incrementan las expectativas de oferta de dólares hacia adelante.

“En la medida en que las empresas continúen tomando deuda en el exterior y el stock de dólares en bancos continúe disponible para ser prestado, creemos que el tipo de cambio en el corto plazo se mantendrá estable. Hoy el dólar se ubica a un 17% de dicho techo, lo cual le otorga margen para incrementar sin intervención del BCRA”, indicó Barrera.

Matias Waitzel, socio de AT Inversiones, remarcó que será importante tratar de entender qué estrategia tomará el Tesoro y el BCRA para la segunda mitad del año, dónde estacionalmente suele haber presiones cambiarias.

Además, Waitzel señaló que hay varios factores que resultan poco atractivos para continuar haciendo carry.

Entre ellos, destacó que la tasa real negativa que devuelven hoy las Lecaps, que se encuentran con rendimientos en torno al 2% de TEM.

Además, remarcó que el tipo de cambio real multilateral se encuentra cerca del piso de la gestión Milei, rondando los 83 puntos, lo cual también es una amenaza cambiaria.

Finalmente, también advierte que hoy el techo de la banda se ubica un 17% arriba del precio del dólar.

Por ello, Waitzel prefiere dolarizar carteras con obligaciones negociables.

“Teniendo en cuenta estas variables buscaría posicionarme en activos dolarizados en donde destaco las ONs de Ypf, Pampa y Tecpetrol”, afirmó.

Hacia adelante, desde Sailing consideran probable que el tipo de cambio se mantenga relativamente estable o con una apreciación más gradual, en un contexto donde la nominalidad de la economía sigue bajando y las tasas en pesos continúan comprimiendo.

Por lo tanto, advierten que esto reduce el atractivo del carry trade en comparación con meses anteriores, especialmente considerando que buena parte de las ganancias ya se materializaron.

“La menor brecha cambiaria y la acumulación de reservas ayudan a anclar expectativas, pero cualquier ruido político o externo puede rápidamente reintroducir volatilidad en el dólar. En este escenario, vemos valor en una estrategia más balanceada. Por un lado, mantener exposición a instrumentos en pesos para seguir capturando carry. Por otro, comenzar a rotar hacia bonos hard dollar soberanos, que vuelven a ofrecer rendimientos de dos dígitos y brindan cobertura ante un eventual cambio en la dinámica cambiaria”, afirmaron.